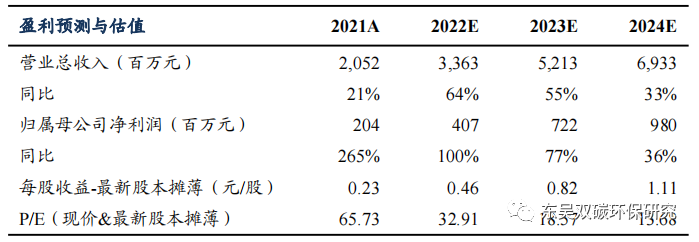

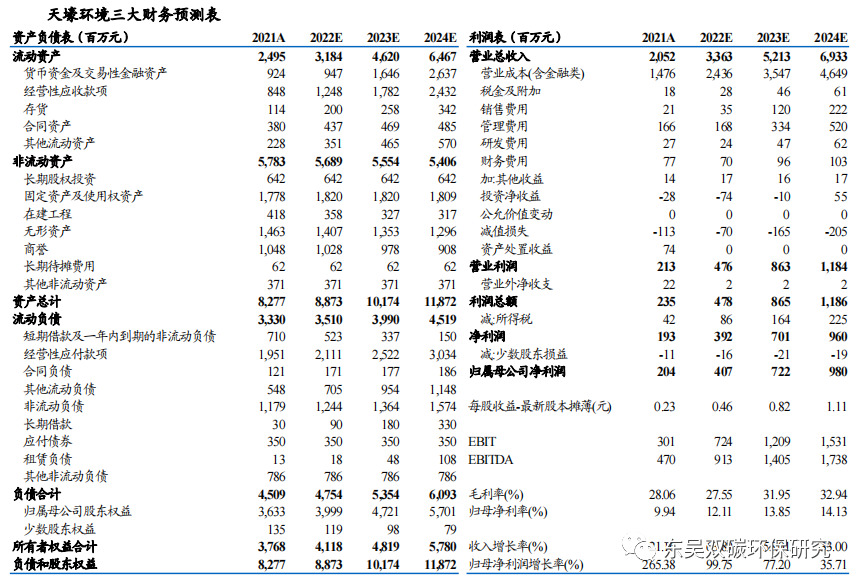

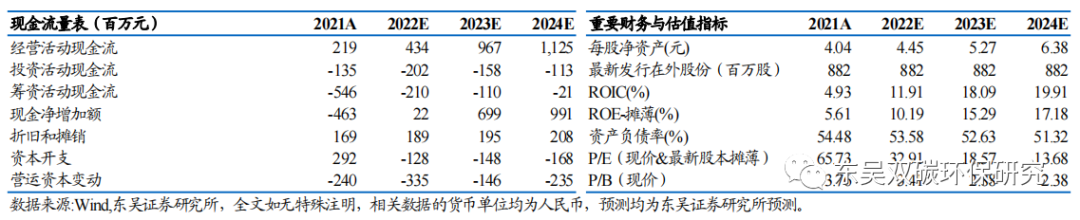

盈利预测与估值

投资要点

天然气分布不均,新冠疫情&国际争端致使天然气贸易逆全球化,供需错配加剧,全球天然气价值中枢提升。需求端,双碳政策、疫情后经济复苏、极端天气增加需求量。供应端,气源开发力度受气价及突发事件影响。

与市场不一样的视角:天然气长输的稀缺性价值。市场关注气价波动对盈利稳定性的影响。我们认为行业中具备稀缺资源&资产的公司凭借产业链地位优势,可获稳定盈利。深度解读:1)缺气本质;2)跨省长输稀缺性展望;3)海外LNG存量替代空间;4)需求增长空间;5)参照上游开采对比盈利能力合理性,厘清核心资产受益方式。本质上,跨省长输为产业链中最缺的一环,在全球天然气资源错配、价值提升背景下,将获取以销售形式体现的、管输费以外的合理盈利,与产业地位匹配。

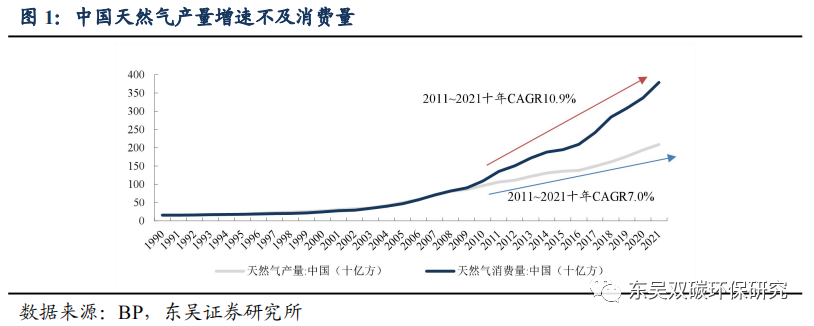

国内供需格局?供给增速不及消费,管输&储库限制增产。2011~2021年全国天然气产量/消费量CAGR7.0%/10.9%,消费增速大于产量主因:1)管输不足,经我们测算,2021年河北管线旺季负荷率116%超负荷。2)储气库不足,截至2021年底,我国储气库调峰能力占消费量4%低于公认12-15%标准。神安线沿线气田丰富,突破瓶颈后产能有望放量。

神安线壁垒&未来格局?三大壁垒构筑稀缺资产,中期无竞争对手。神安线属于高壁垒资产:1)投资金额较大,超50亿元;2)建设时间较长,5~6年;3)立项及开工需要发改委审定。通过跟踪国家能源规划中管道建设进度,我们预计中期无神安线同向管道建成。

存量替代空间?全球天然气价值中枢提升,替代空间进一步打开。LNG价格自2021下半年飞涨,管道气可对高价天然气进行存量替代。假设神安线通气逐步替代LNG以及计划外气,我们预计替代空间分别占消费总量的43%/60%,全球天然气价值中枢提升,替代空间进一步打开。

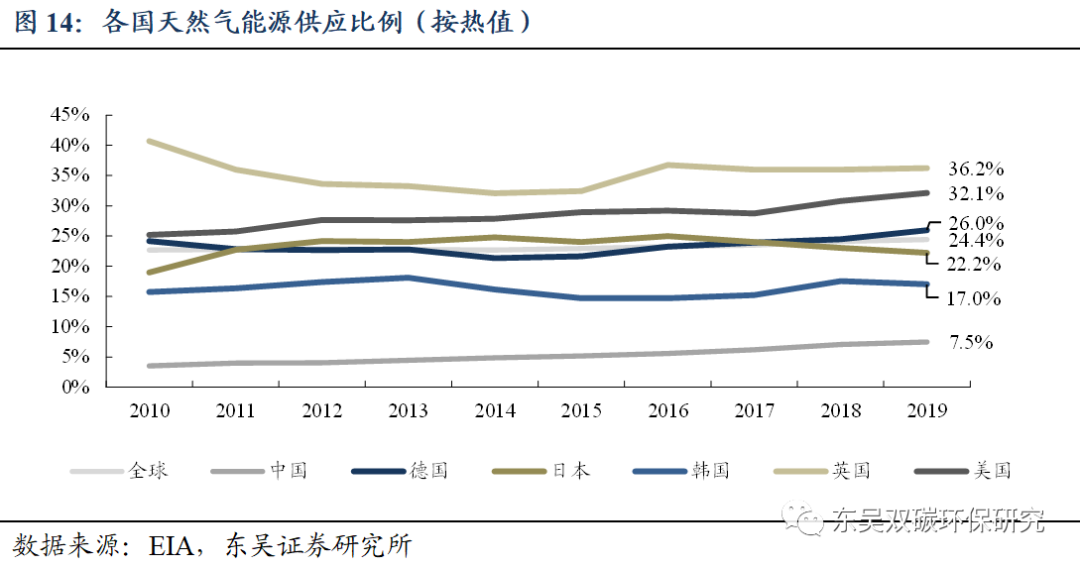

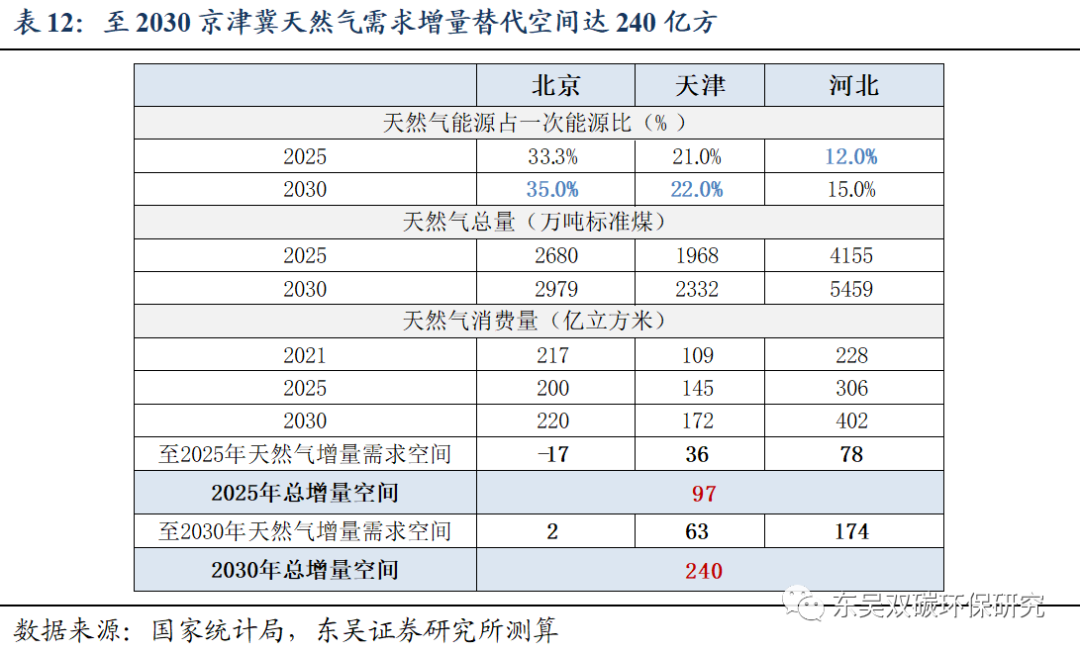

增量空间?能源占比提升支撑京津冀天然气增量。2019年中国天然气能源供应占比7.5%(2021年提升至8.9%),低于全球平均24.4%,天然气占比持续提升。根据京津冀能源规划,我们预计2025/2030年北京、天津、河北天然气消费总增量空间为97/240亿方,下游需求增量可期。

模式可持续性?开采端与销售端盈利相当,气源与分销相互依存,合作模式可持续! 1)神安线为中海油首条陆上长输,对中海油开发陆上资源及市场具备战略意义;2)神安线下属15个开口以及山西气源连接线属公司所有;3)中海油全资子公司中联煤开采端与神安线销售端盈利能力相当,气源端与分销端相互支持,利益格局理顺,合作模式可持续

盈利预测与投资评级:公司具备稀缺跨省天然气长输管道资源,盈利模式可持续。我们维持2022~2024 年公司归母净利润 4.07/7.22/9.80亿元,同比 100%/77%/36%,EPS 0.46/0.82/1.11 元,对应 PE33/19/14 倍(估值日2022/08/22)。维持“买入”评级。

风险提示:神安线建设进度不及预期,中联煤层气气量释放不及预期

报告正文

1. 国内供需格局?供给增速不及消费,管输&储库为增产限制因素

1.1 2011~2021年天然气产量复增弱于消费量,进口依存度增加

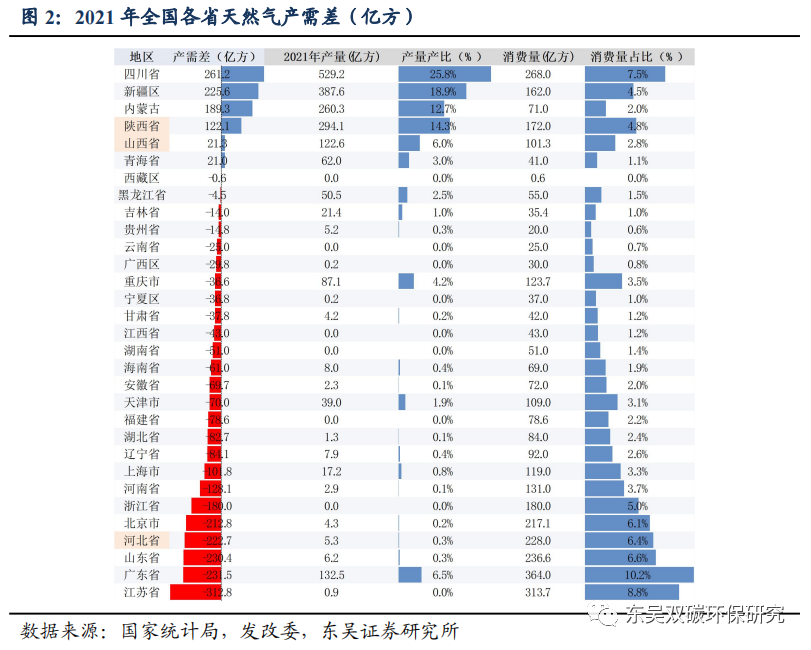

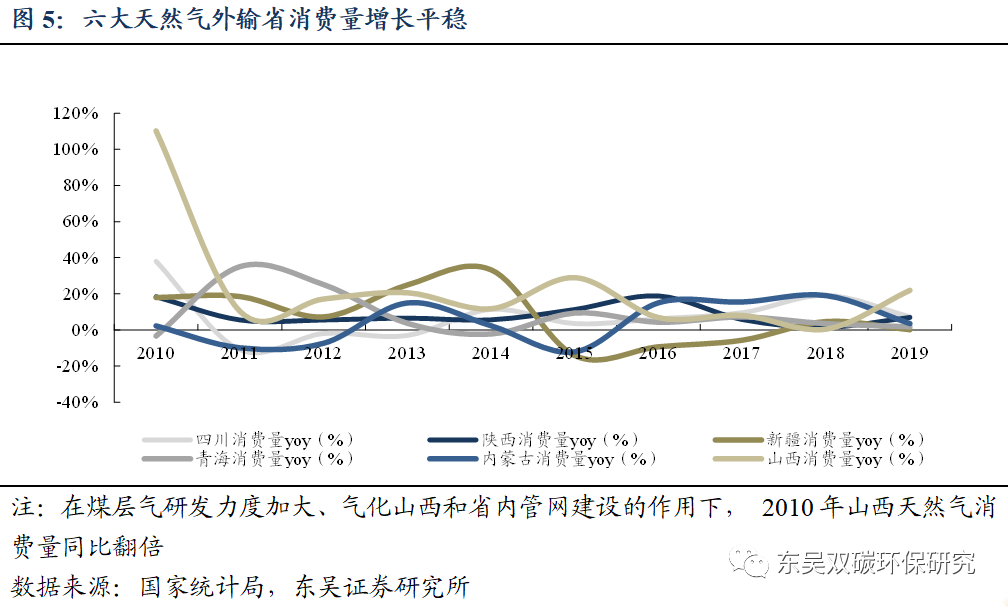

2011~2021年天然气产量复增弱于消费量,国内有六大产气外输省。2011~2021年十年全国产量复合增长7.0%,而消费量复合增长10.9%,消费增速大于产量,使得进口依存度逐年提高。从各省天然气产地来看,我国四川、新疆、内蒙古、陕西、山西、青海为天然气主要产地及外输省。

1.2 管输能力储气库不足为气源地增产限制因素

我们认为产量增速慢的原因主要有以下两点:

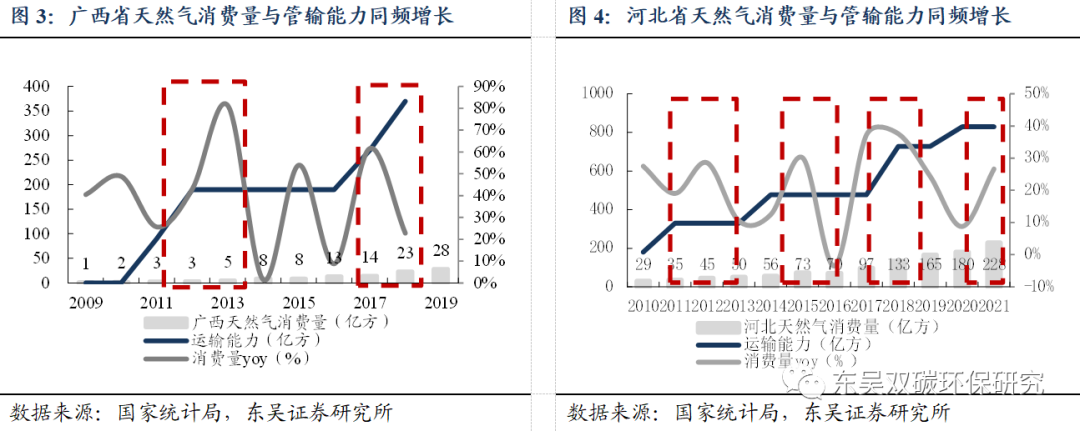

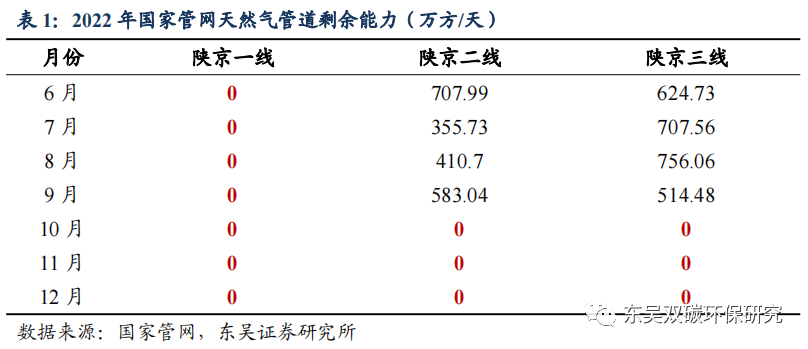

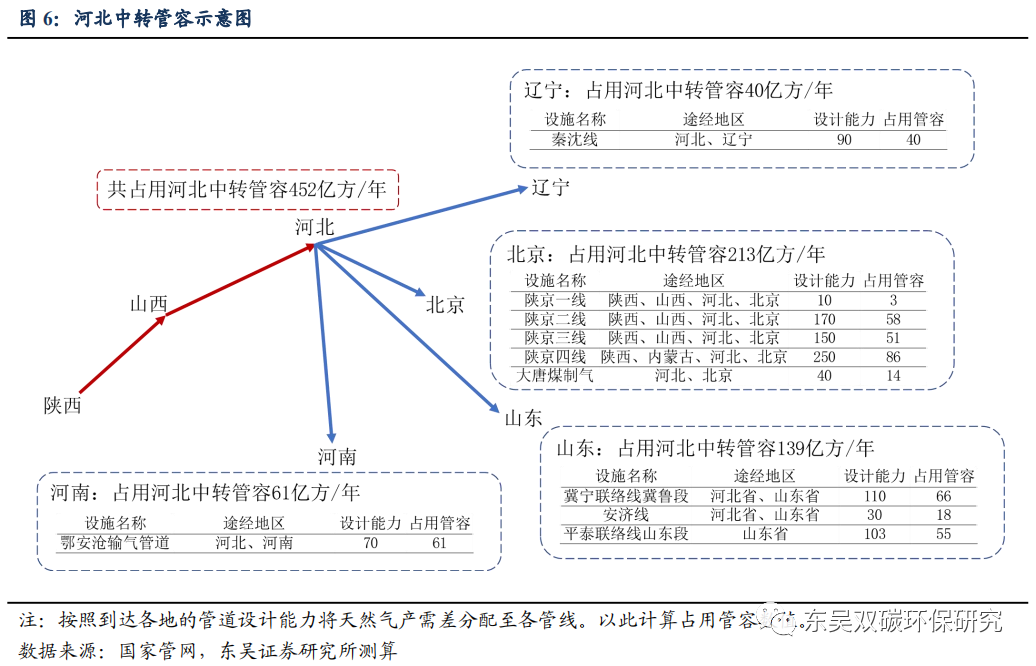

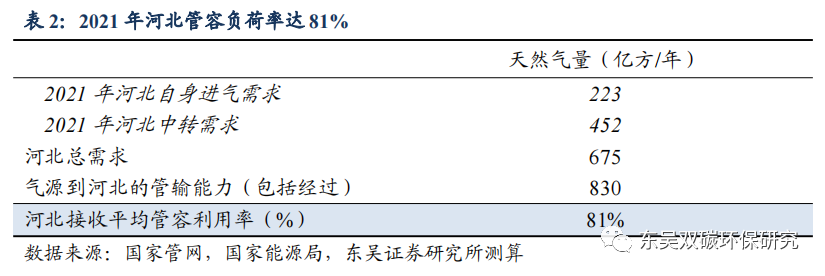

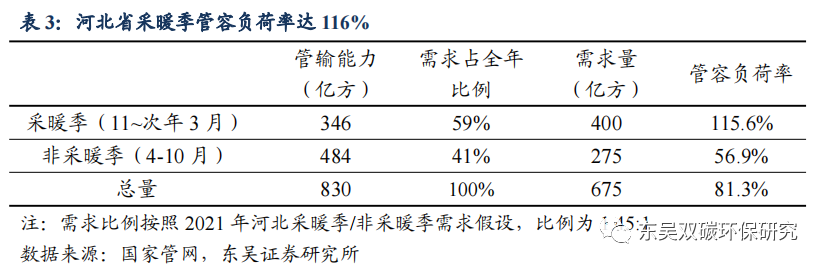

1)管输不足。天然气输入省消费量与管输能力同频增长,天然气外输省消费量增长平稳。以天然气输入省广西和河北为例,消费量增速和管容同频增长;而六大外输省同比变化幅度不大。陕京线管容不足,河北管线旺季超负荷运转。陕京线剩余输气能力旺季为0,河北采暖季管容紧张,经我们测算,2021年途径河北的管线平均管容负荷率达81%,采暖季高达116%

2)储气库不足,截至2021年底,我国已建成储气库数量达到20座,调峰能力150亿方左右,占天然气消费量的比例仍较低在4%左右,远低于国际公认标准(12-15%)。原因为:①地下储气库选址条件十分苛刻,②建设时间长,③投资大单方投资3~8元,④技术要求高。

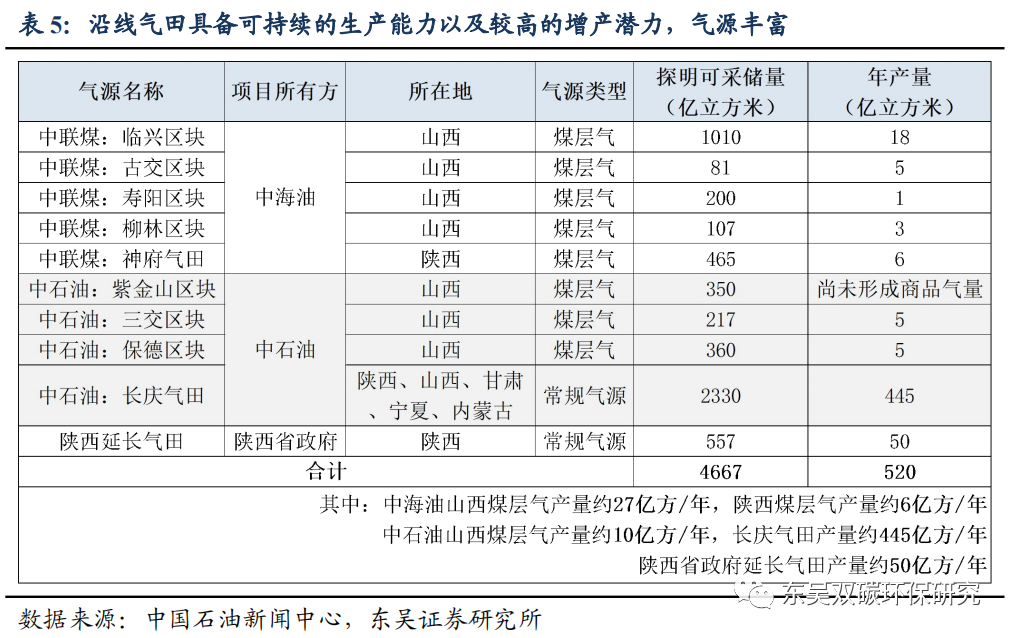

1.3 沿线气田资源量丰富,增产潜力值得期待

沿线气田资源量丰富,管输/储气库瓶颈解决后产能有望放量。神安线沿线气源丰富,包括中联煤的五大气田/区块、中石油的四大气田/区块以及陕西政府的延长气田。沿线气田总可开采资源量达5678亿方,而目前的年产量仅有538亿方,沿线气田具备可持续的生产能力以及较高的增产潜力,神安线气量增长值得期待。

2. 神安线壁垒&未来格局?三大壁垒构筑稀缺资产,中期无竞争对手

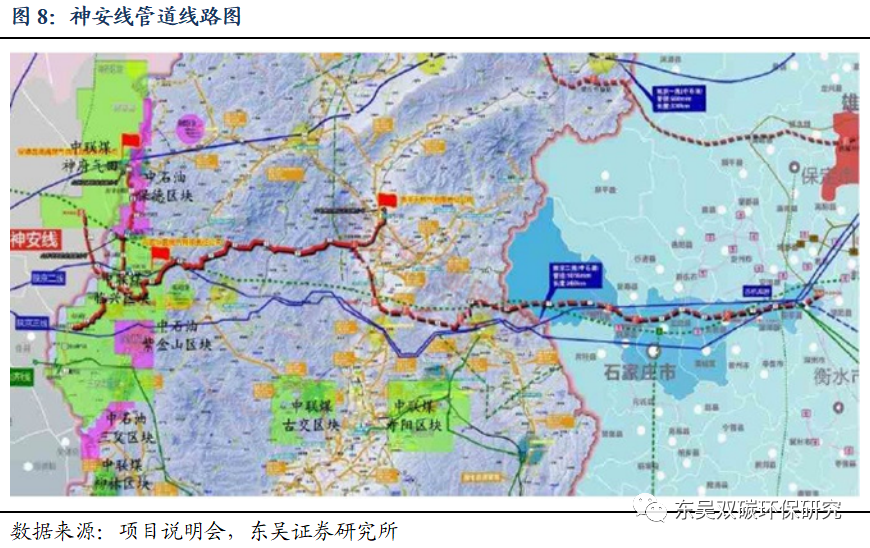

神安线作为高壁垒稀缺资产,中期无竞争对手。神安线起点为陕西省神木县,途径山西省吕梁市、忻州市、太原市、阳泉市和河北省石家庄市、衡水市三省近二十个县(区),终点为河北省衡水市的安平县。管道总长度超过600km,设计输气能力约50亿立方米/年。我们认为神安线属于高壁垒资产,主要原因为:

n投资金额较大,神安线三期工程累计投资额超50亿元;

n建设时间较长,从前期筹备到通气需要5~6年时间;

n跨省长输项目立项及开工需要发改委审定。

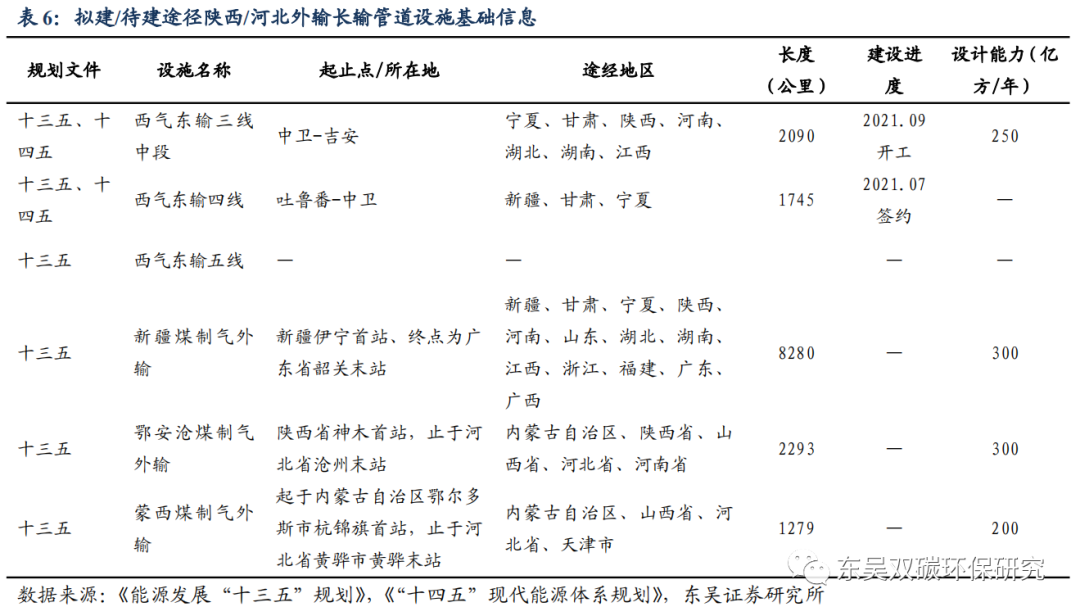

通过跟踪十三五&十四五能源规划中提及的管道项目工程建设进度,我们发现:西气东输三线中段于2021年9月开工,西气东输四线于201年7月签约,其他规划管线尚未有进展。规划管线的长度均在神安线的两倍以上,预计建设周期远超神安线(5年),结合长输管网建设对资金、审批流程的要求,我们预计中期无神安线同向管道建成。神安线稀缺性&高壁垒显现,中期无竞争对手。

3. 存量替代空间?全球天然气资源价值中枢提升,替代空间进一步打开

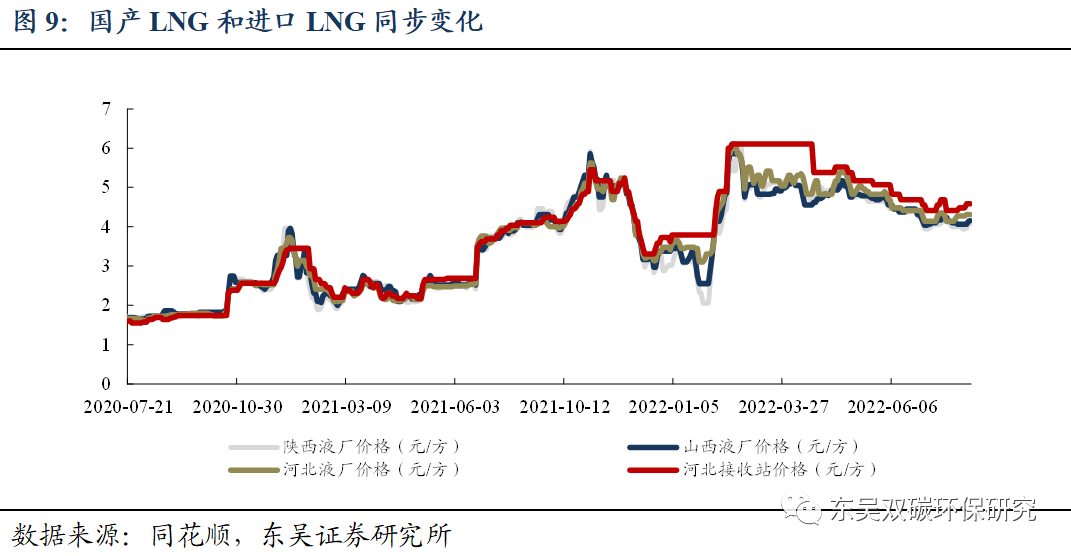

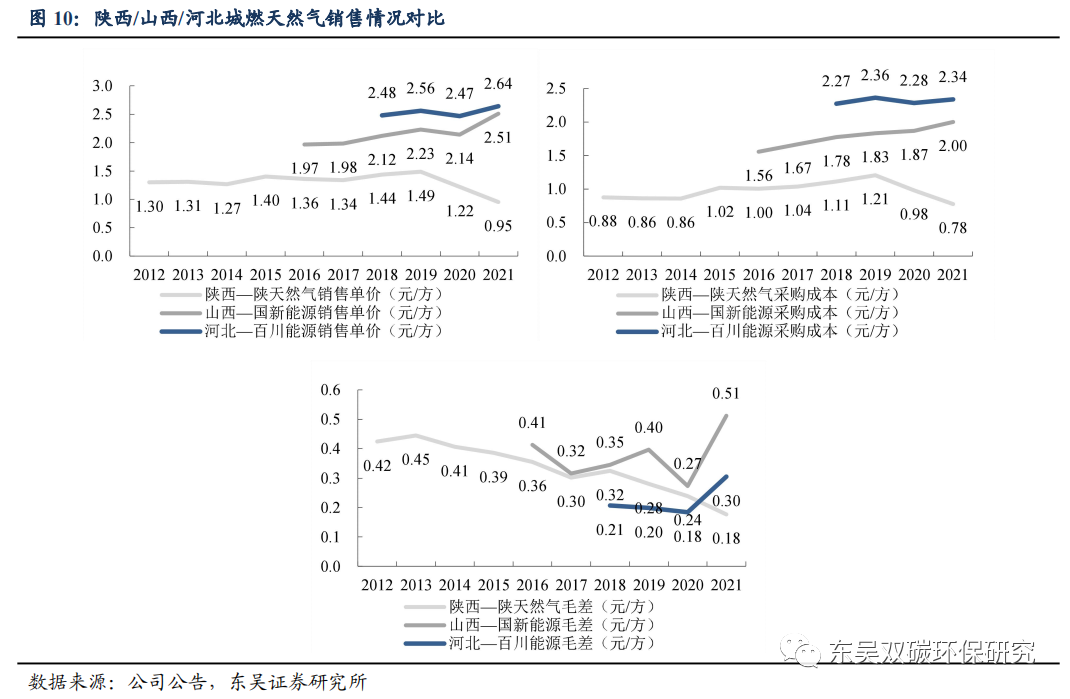

LNG价格自2021年下半年飞涨,管道气可以对部分高价天然气进行存量替代。LNG价格全国市场化,自2021年下半年开始飞涨,国内和进口LNG价格均大幅提升。我们在陕西/山西/河北分别选取城燃公司陕天然气/国新能源/百川能源进行天然气销售业务对比。通过计算三地的城燃公司销售价格,我们发现城市燃气公司售价显著低于LNG,利好管道气资源。

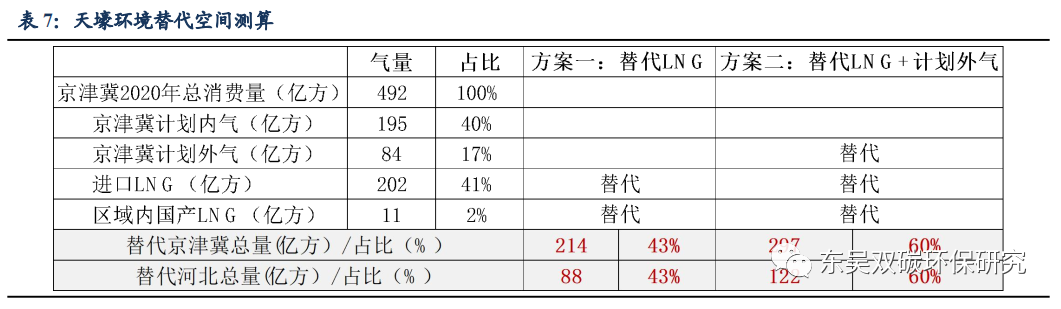

神安线管道气可以替代其他高价气源。2020年京津冀天然气供应总量492亿方,长输管道供应占比56.6%,进口LNG供应41.1%,区域内油气田供应2.3%。价格较高的部分为:1)长输管道中的计划外气(参考合同外气占比30%,84亿方);2)进口LNG202亿方。3)区域内国产LNG11亿方。在两种替代方案下,天壕深度分销业务分别可以替代河北88/122亿方的高价气,占总消费量的43%/60%。

①替代方案1:替代进口LNG及区域内国产LNG

②替代方案2:替代进口LNG、区域内国产LNG以及计划外管道气

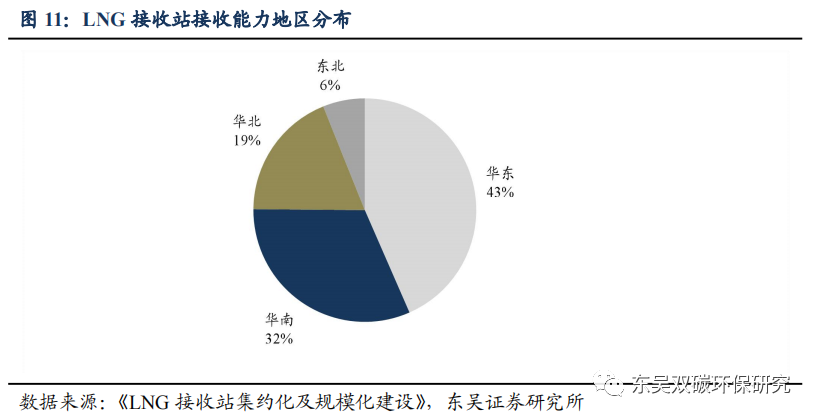

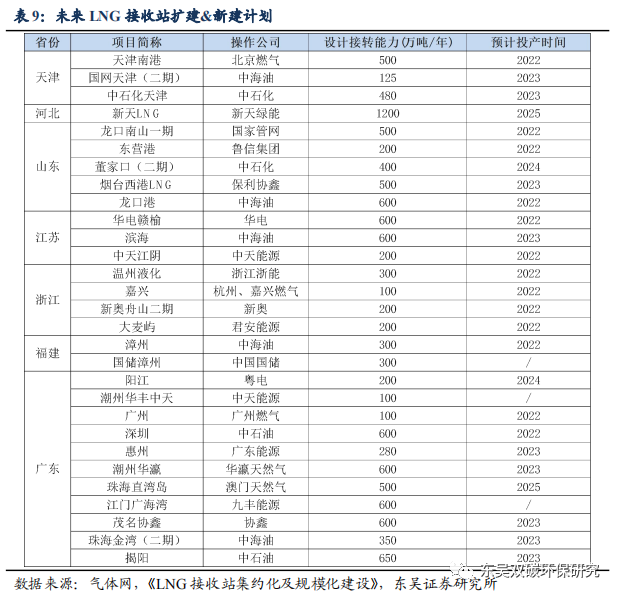

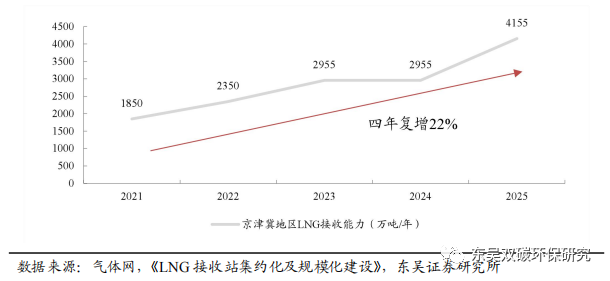

京津冀地区2021年LNG码头负荷率89%比全国整体更为饱和。全国LNG接收站集中在华东和华南,接收能力占比超过70%,总体海气码头负荷率超80%;京津冀地区现存3座接收站,总接收能力1850亿方/年,2021年负荷率达89%,较全国整体更加饱和。

京津冀进口LNG未来至2025年供应充足复增22%,之后无新建/扩建计划。通过梳理全国LNG接收站扩建&新建计划,我们发现京津冀地区共有4座接收站扩建/新建,按照建设计划均会在2025年前投产, 2021~2025年四年复增22%,在建设进度正常的情况下,进口LNG供应充足。

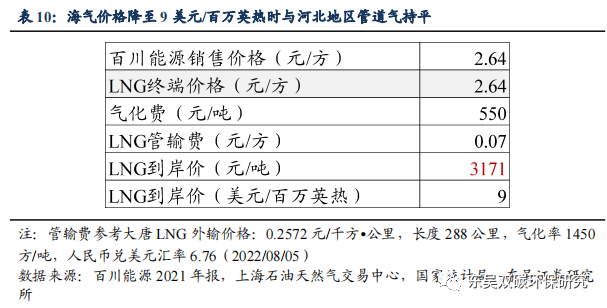

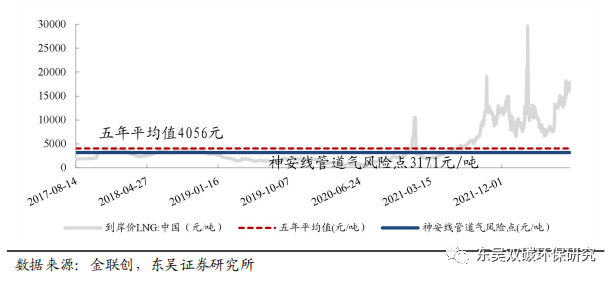

全球天然气资源价值中枢提升,替代空间进一步打开。考虑气化及运输成本,我们认为中国LNG到岸价降至3171元/吨(对应2021年4月底气价)时价格将低于百川能源于河北2021年管道气销售价格,对神安线下游销售市场产生影响,对应LNG原始美元价格为9美元/百万英热。但自2021年下半年以来,海气价格保持高位,利好天壕环境管道气下游销售。近五年中国LNG进口到岸价格平均值为4056元/吨,高于天壕环境管道气风险点。在欧盟与俄罗斯能源脱钩的背景下,全球供需错配加剧,我们认为气价将持续高位运行,神安线存量替代空间进一步打开。

4. 增量空间?天然气占能源比提升支撑京津冀天然气增量

我国天然气能源供应占比偏低,未来天然气占一次能源比将进一步提升。从能源结构来看,2019年中国天然气能源供应(按热值计算)比例为7.5%,远低于全球平均水平24.4%。2021年中国天然气能源供应已提升至8.9%,未来在天然气能源替代的趋势下,天然气能源供应占比将进一步提升。

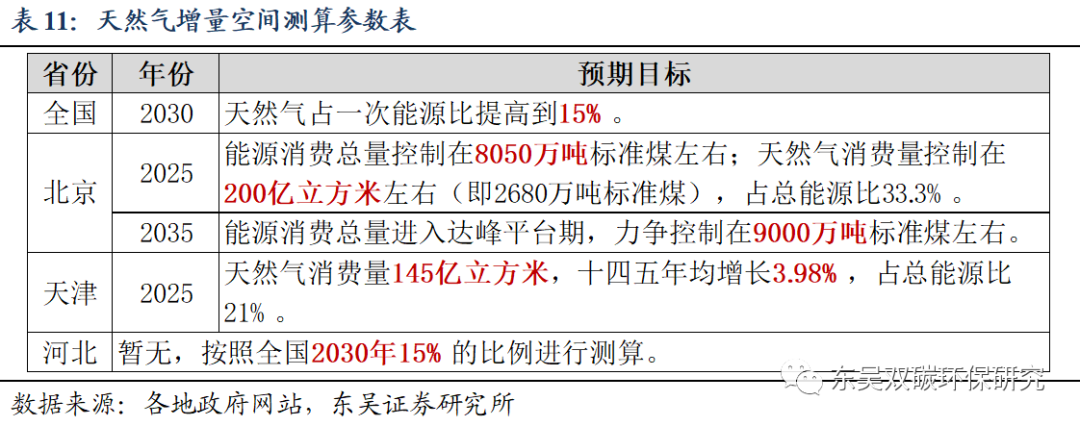

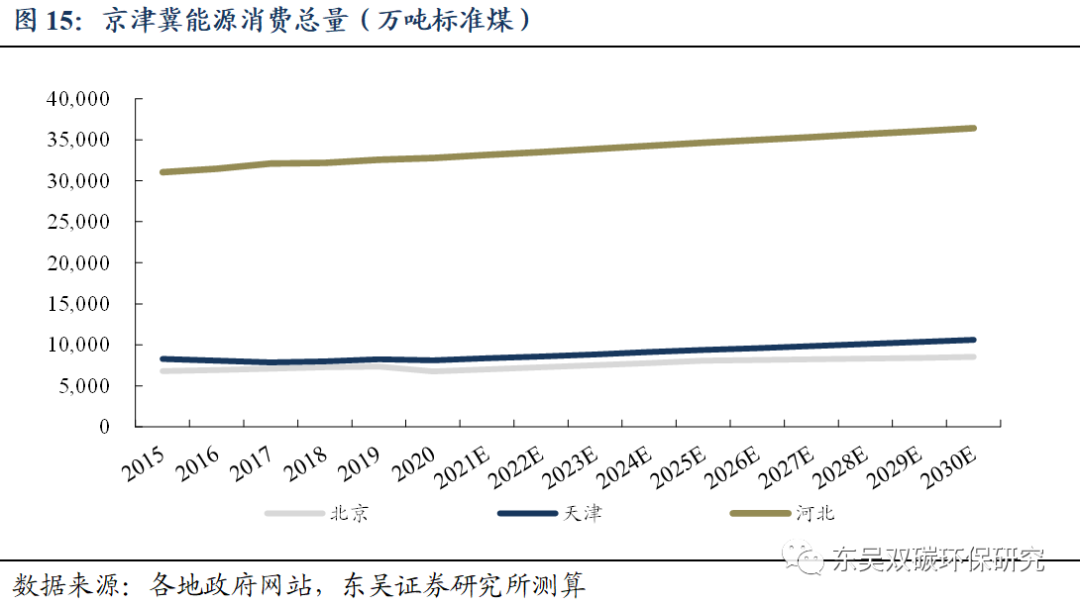

京津冀地区2025/2030年天然气总增量空间达97/240亿方,神安线下游需求空间释放值得期待。国家及部分地方发布能源规划,提出天然气消费以及在一次能源中占比的目标,对天然气消费量做出指引。1)北京:根据政策指引,2025年天然气消费量控制在200亿方(折算成能源占比为33.3%),且规定了2035年北京进入达峰平台期,总能源消费量控制在9000万吨标准煤,我们认为2035年该比例将进一步提升至35%。2)天津:根据政策指引,2025年天然气消费量控制在145亿方,折算成能源占比为21%。3)河北:暂无政策指引,由于河北天然气能源结构占比现状与全国类似,因此我们按照全国2030年天然气占比15%进行测算。我们测算2025/2030年北京、天津、河北的天然气能源占比分别为33.3/35%、21/22%、12/15%;天然气消费总量分别为200/220亿立方米、145/172亿立方米、306/402亿立方米;2025/2030年北京、天津、河北天然气消费增量空间分别为-17/2、36/63、78/174亿方,2025/2030年总增量空间达97/240亿方,神安线下游增量空间释放值得期待。

5. 模式可持续性?开采端与销售端盈利相当,气源与分销相互依存,合作模式可持续!

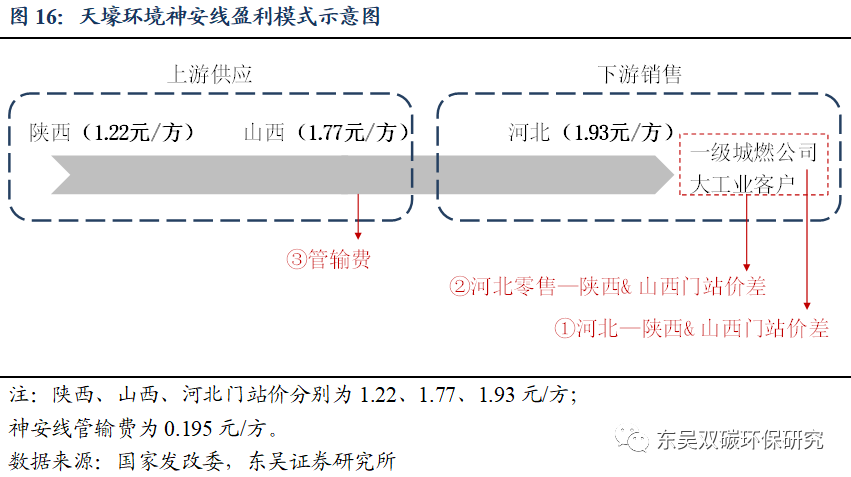

公司与中联公司设立合资公司中联华瑞共同投资建设运营的神安线管道项目,目前山西-河北段已通气,全面贯通后,将实现上游资源与下游终端市场的无缝对接,完成从上游气源到管道输气、再到终端用户的资源闭环。神安线连通陕西—山西—河北,上游陕西&山西省供给充足,为天然气外输省,下游河北省需求旺盛,公司通过赚取门站价差、零售价差以及管输费获得利润:

n管输费:中联华瑞(公司持股比例49%)通过神安线将天然气进行跨省运输,收取管输费。按照国家长输管网8%的收益率核定规则,神安线天然气管输费用单价0.195元/方,从陕西/山西运输天然气至河北,联营公司收入可达0.195元/方,为公司贡献稳定收益。

n门站价为基准的区域价差:公司从上游气田参考当地门站价采购天然气,通过神安线输送至下游,参考当地门站价销售给大型燃气集团,交付管输费后,赚取陕西/山西—河北天然气门站价差,按照发改委披露的各省市天然气基础门站价格,我们预计从陕西/山西运输天然气至河北,门站价差可达0.71/0.16元。

n零售价差:公司凭借特许经营权,从上游供应商采购天然气,通过神安线按照用户需求将天然气输送并销售给当地工业企业客户,交付管输费后,赚取零售价-门站价差。按照下游非居民天然气价格3.81元/方计算,我们预计从陕西/山西运输天然气至河北,单方价差可达2.59/2.04元。公司主要大工业客户为当地大型氧化铝工业客户,其经营情况稳定,燃气需求量大,采购金额占比可达40%,与公司稳定合作。

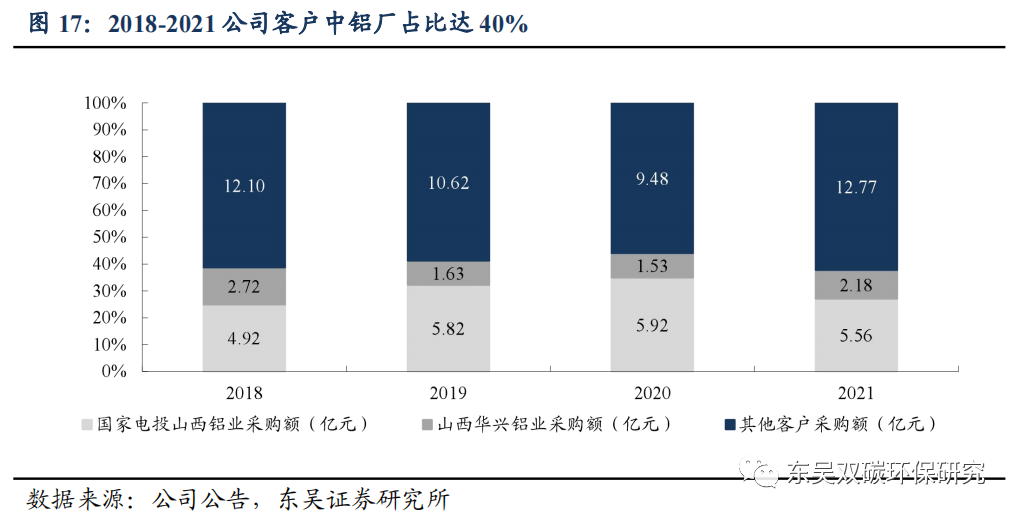

天壕环境销售价格低于当地其他能源,具备提价空间顺价能力强。从销售端来看,天壕环境天然气销售价格低于当地柴油&煤焦油价格,从等热值替代的角度具备未来提价空间,顺价能力强。

我们认为天壕环境的盈利模式可持续:

1)神安线为中海油第一条陆上长输管网,对中海油开发陆上资源端及市场端具备战略意义;

2)神安线管道下属15个开口以及山西气源连接线归天壕环境所有;

3)我们认为中海油全资子公司中联煤开采端与神安线销售端盈利能力相当,气源端与分销端相互支持,利益格局理顺,双方合作模式可持续。

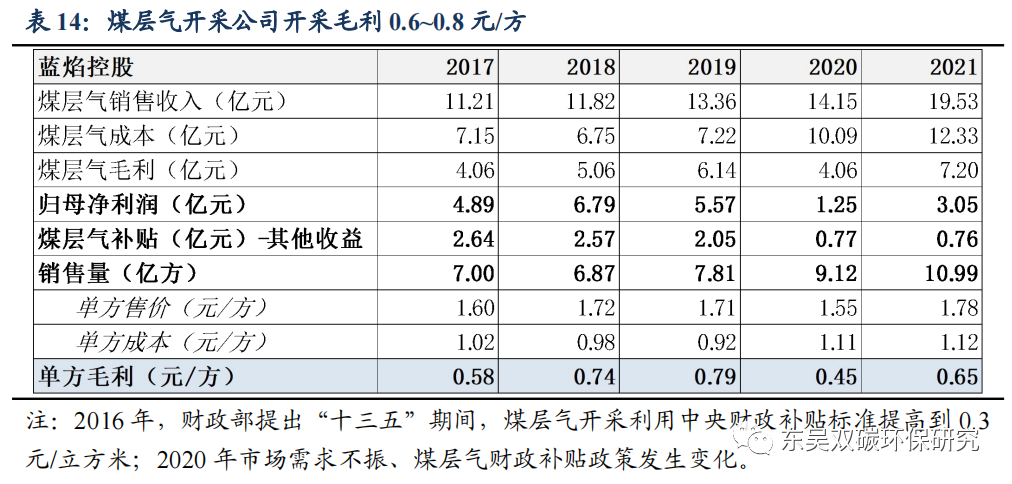

以同为煤层气开采公司的蓝焰控股为例,煤层气开采单方成本在1元左右,售价在1.6~1.8元/方,开采毛利在0.6~0.8元/方,与天壕环境燃气销售历史毛差水平相当。

6.盈利预测

公司具备稀缺跨省天然气长输管道资源,盈利模式可持续。我们预计2022-2024 年公司归母净利润 4.07/7.22/9.80亿元,同比 100%/77%/36%,EPS 为 0.46/0.82/1.11 元,对应 PE33/19/14 倍。(估值日期 2022/8/22)。我们认为跨省长输管线具备产业链地位、资产稀缺性和盈利能力确定性,价值凸显,维持“买入”评级。

7.风险提示

1)神安线建设进度不及预期:根据公司披露的2021年年报,神安线管道(陕西-山西段)2022年具备通气条件。如因疫情或其他突发状况,施工进度放缓,通气进度将不达预期。

2)中联煤层气气量释放不及预期。目前神安线上游气源主要来自中联煤的煤层气,而煤层气生产需要一定时间,存在气量释放不达预期的可能。

3)海气价格波动风险。目前由于全球天然气供需错配,海气价格较高,神安线管道气能够进行存量气替代;若海气价格回落至一定程度,将对管道气替代产生阻碍

团队介绍

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别申明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。