本文来自方正证券研究所于2024年10月07日发布的报告《招商蛇口(001979):行稳致远,逐梦前行》,欲了解具体内容,请阅读报告原文。

刘清海 S1220523090001

刘张驰(联系人)

核心观点

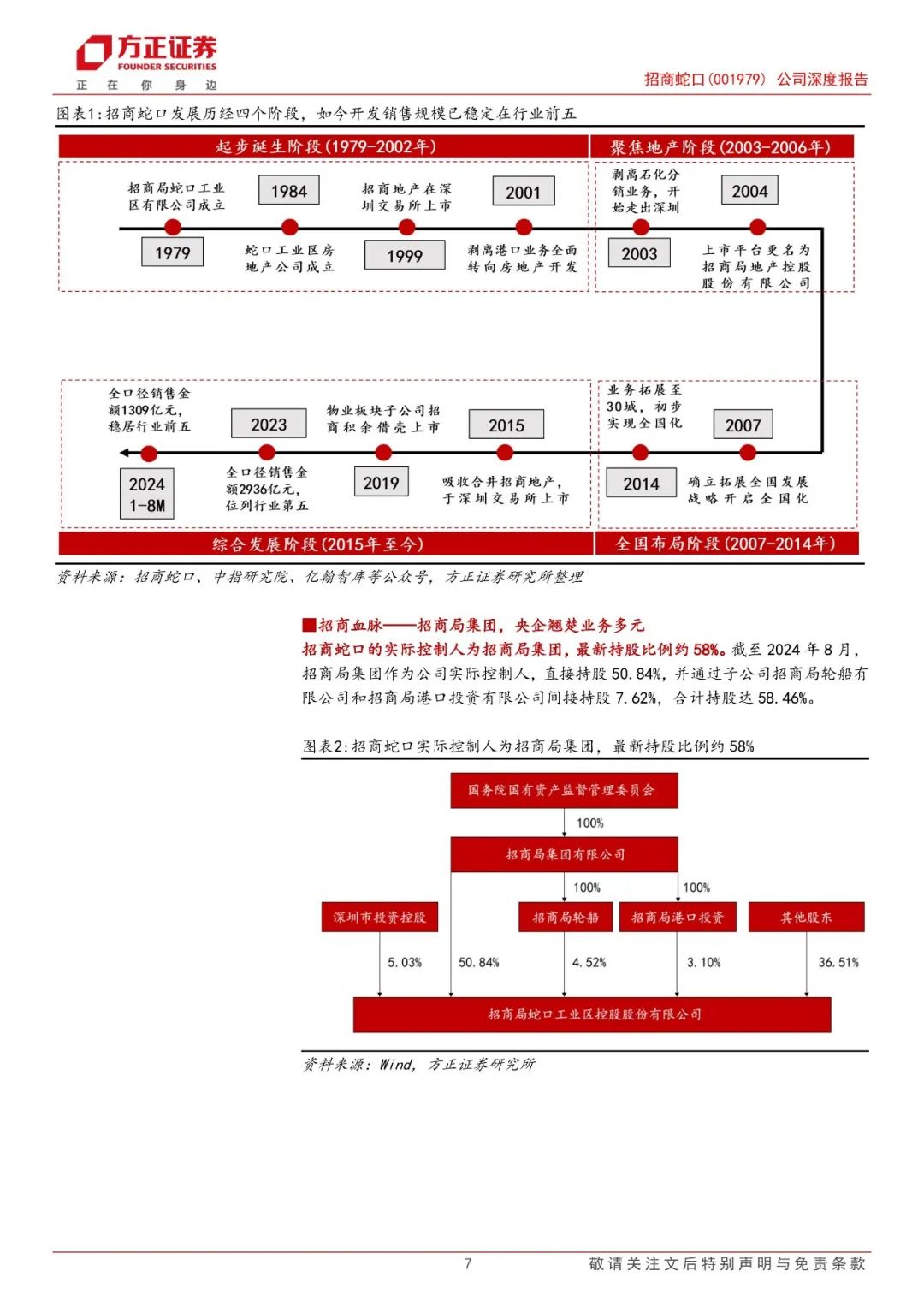

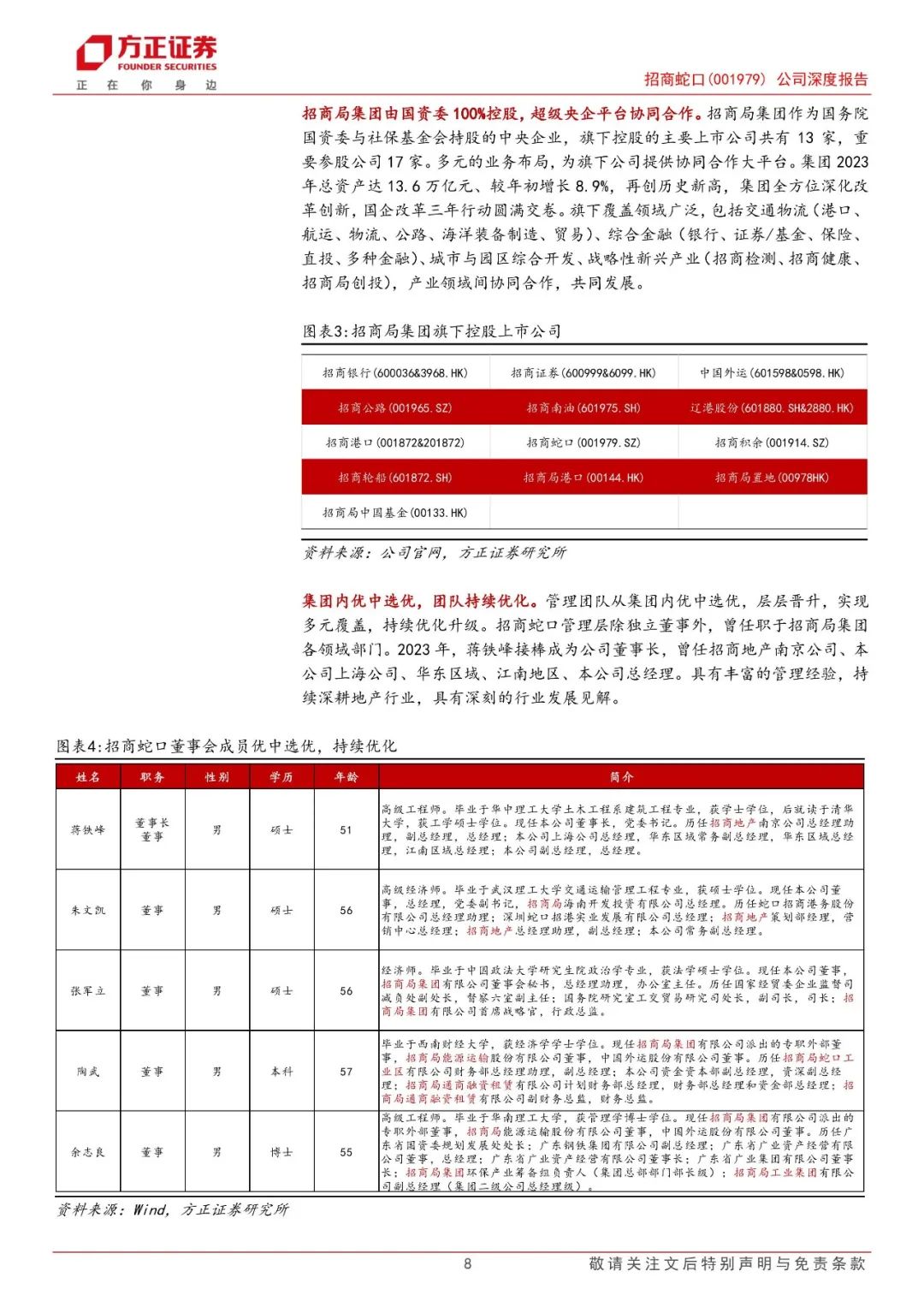

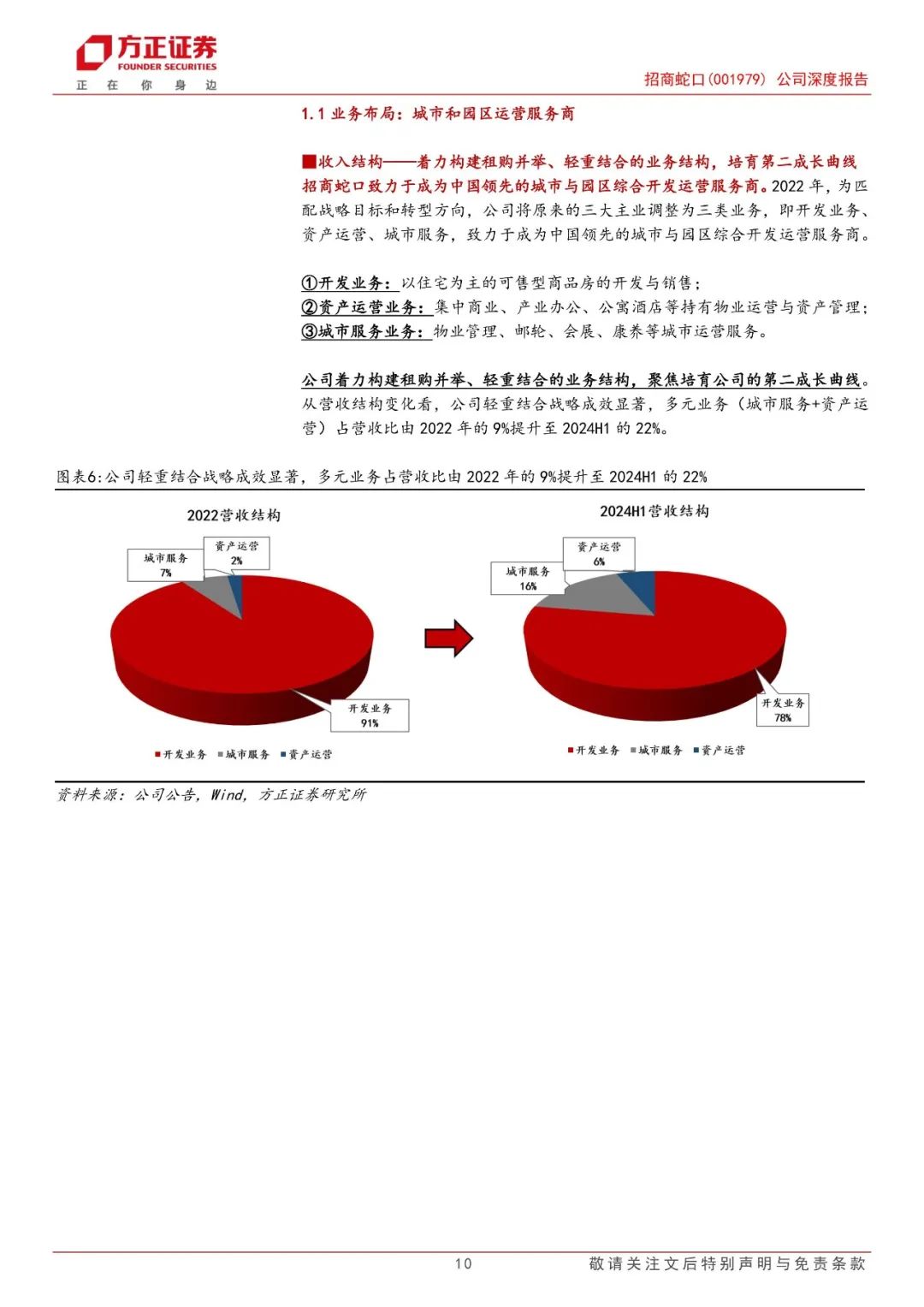

招商血脉、蛇口基因,城市园区运营服务商。公司实际控制人为招商局集团,发展历程历经起步诞生、聚焦地产、全国布局、综合发展等阶段,目前销售规模已稳定在行业前五。业务布局方面,公司致力于成为中国领先的城市与园区综合开发运营服务商,着力构建租购并举、轻重结合的业务结构,培育第二成长曲线。

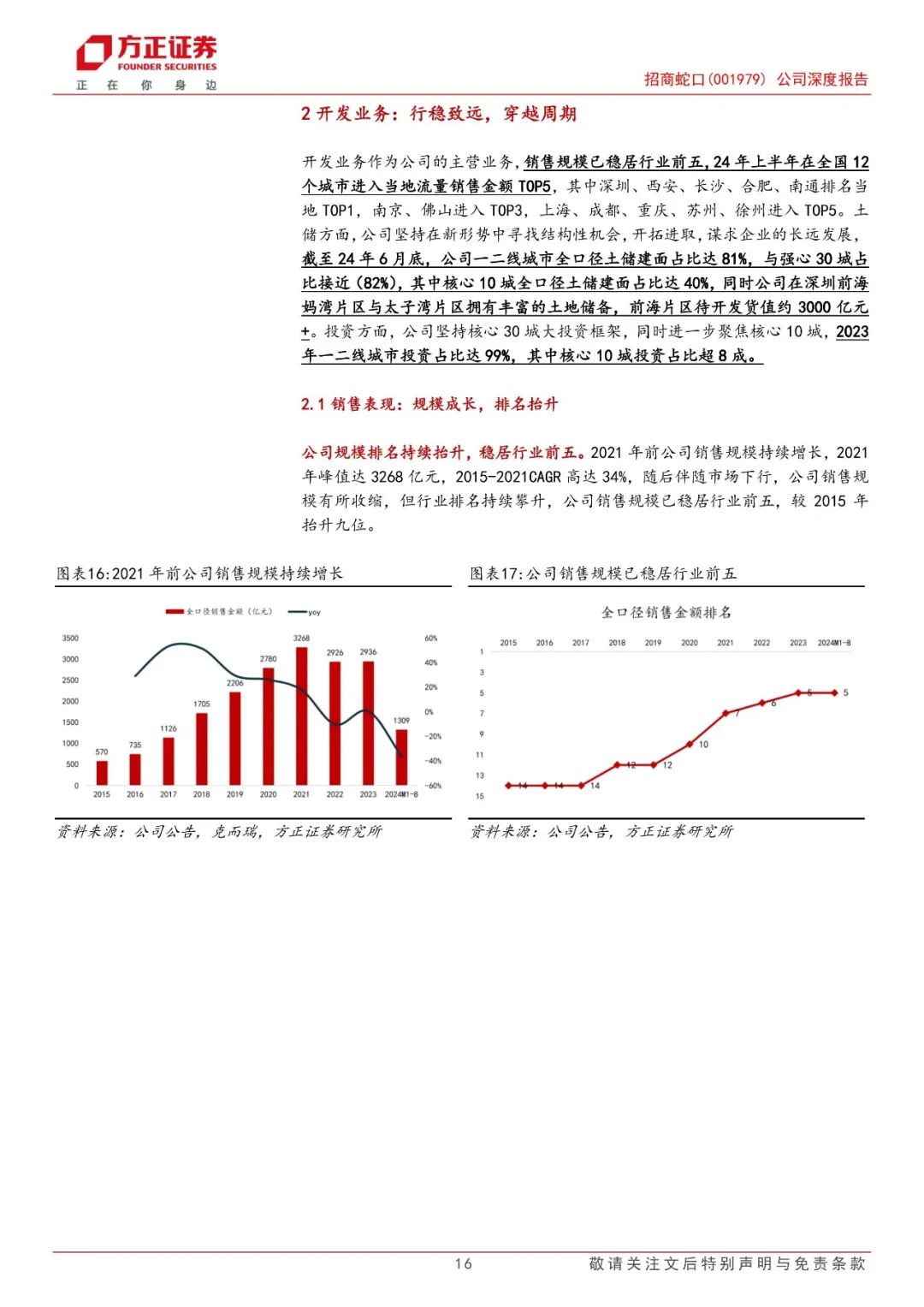

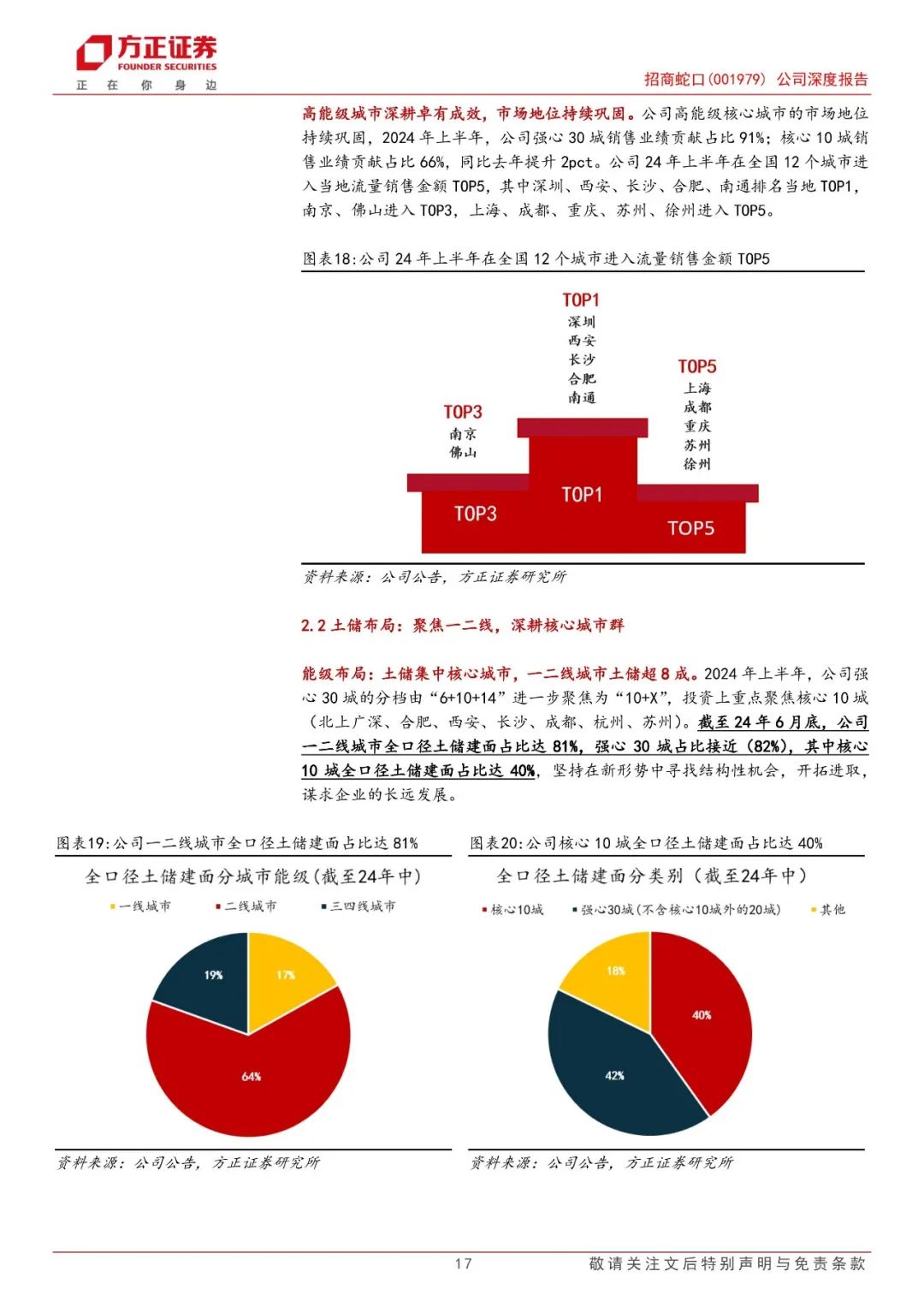

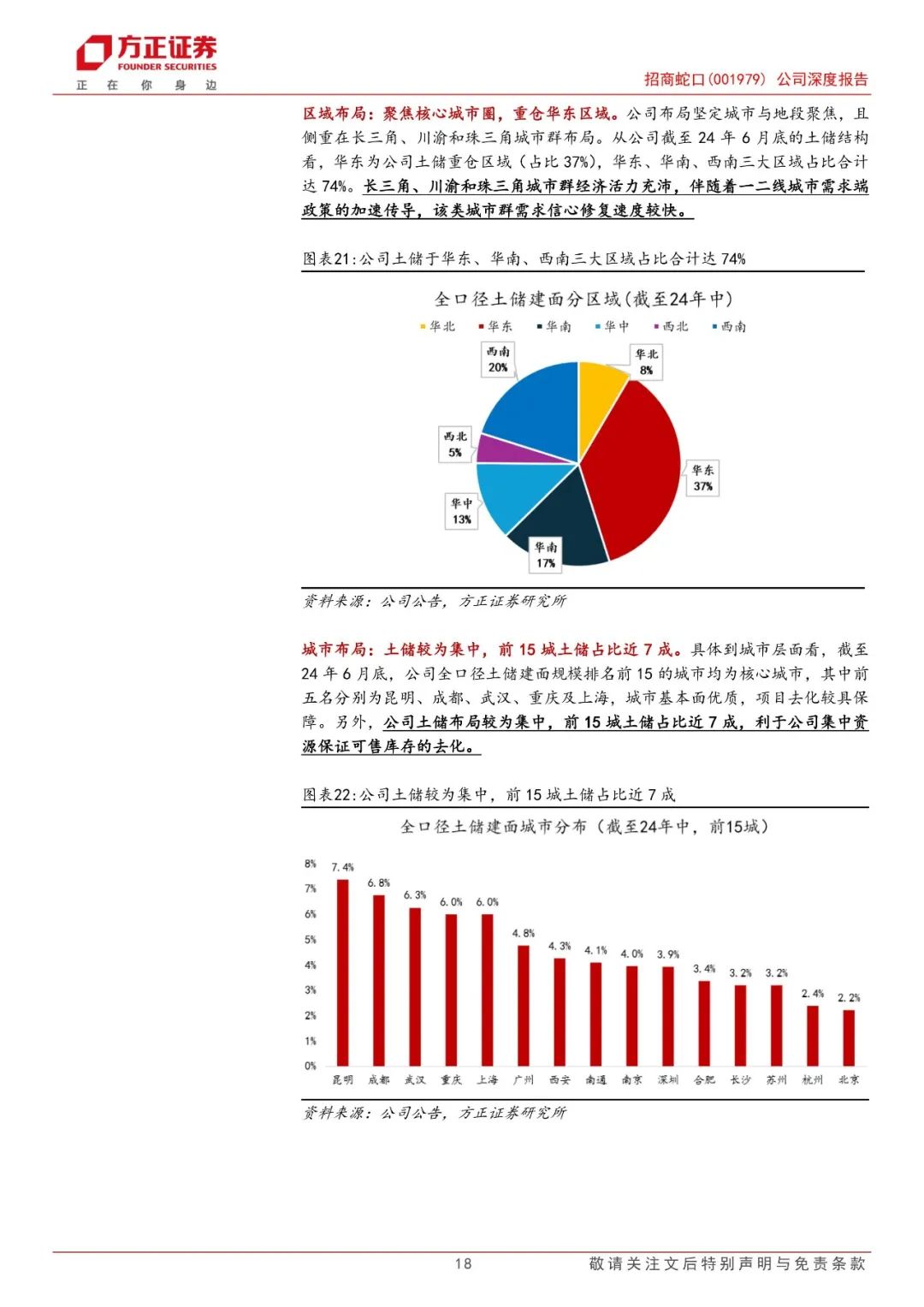

开发业务:规模维持行业前五,土储结构持续优化。开发业务作为公司的主营业务,销售规模已稳居行业前五,24年上半年在全国12个城市进入当地流量销售金额TOP5,其中深圳、西安、长沙、合肥、南通排名当地TOP1,南京、佛山进入TOP3,上海、成都、重庆、苏州、徐州进入TOP5。土储方面,公司坚持在新形势中寻找结构性机会,开拓进取,谋求企业的长远发展,截至24年6月底,公司一二线城市全口径土储建面占比达81%,与强心30城占比接近(82%)。

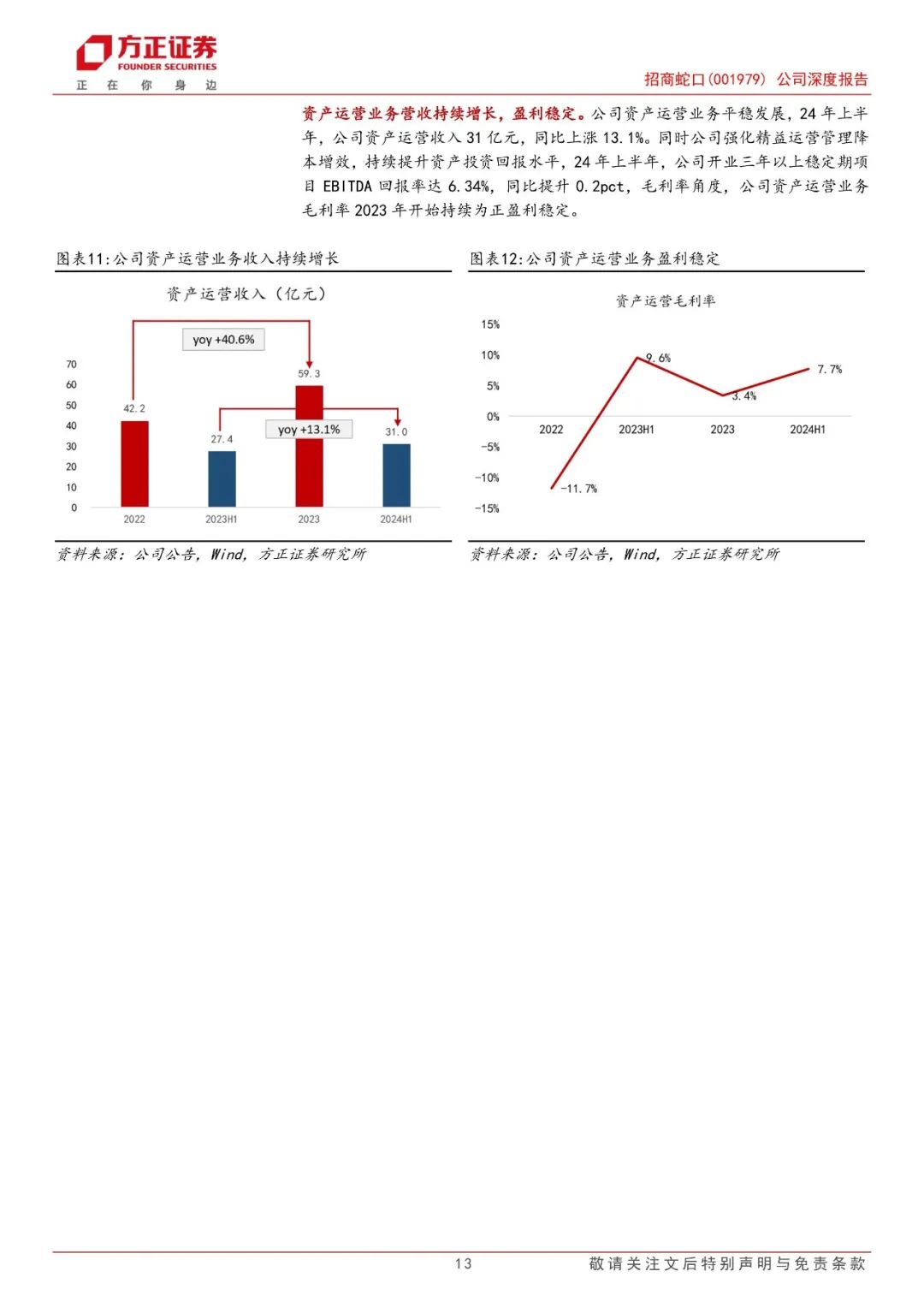

资产运营:双百战略,REITs打通全链条。公司资产运营业务主要分为集中商业、产业园、写字楼、公寓、酒店等业态,2020年末提出“双百计划”,至2025年实现至少100个集中商业和核心写字楼、持有物业营收达到100亿元。近年来,公司资管业务营收与盈利稳定提升,2024上半年,公司管理范围内全口径资产运营收入36亿元,同比+15%,EBITDA实现18.95亿元,同比+14%。同时,确立公司资产运营“投、融、建、管、退”全生命周期发展模式与投融资机制,迄今已完成境内外商业不动产和产业园资产双REITs平台搭建。

财务分析:营收维持稳定,利润率有望回升,负债结构维持稳健。公司营收方面维持相对稳定,且待结转资源充沛,截至2024H1公司合同负债与预收账款合计1801亿元,能够覆盖2023年营收(1750亿元)1.03倍,合理的业绩蓄水池水位保障了公司未来的营收规模;利润率方面,高地价项目陆续于近年结转,公司盈利能力持续承压,但2021年开始,公司投资拿地持续聚焦核心城市,土储结构持续优化,伴随近期获取的高质量项目的逐渐结转,后续公司盈利能力有望逐渐恢复。

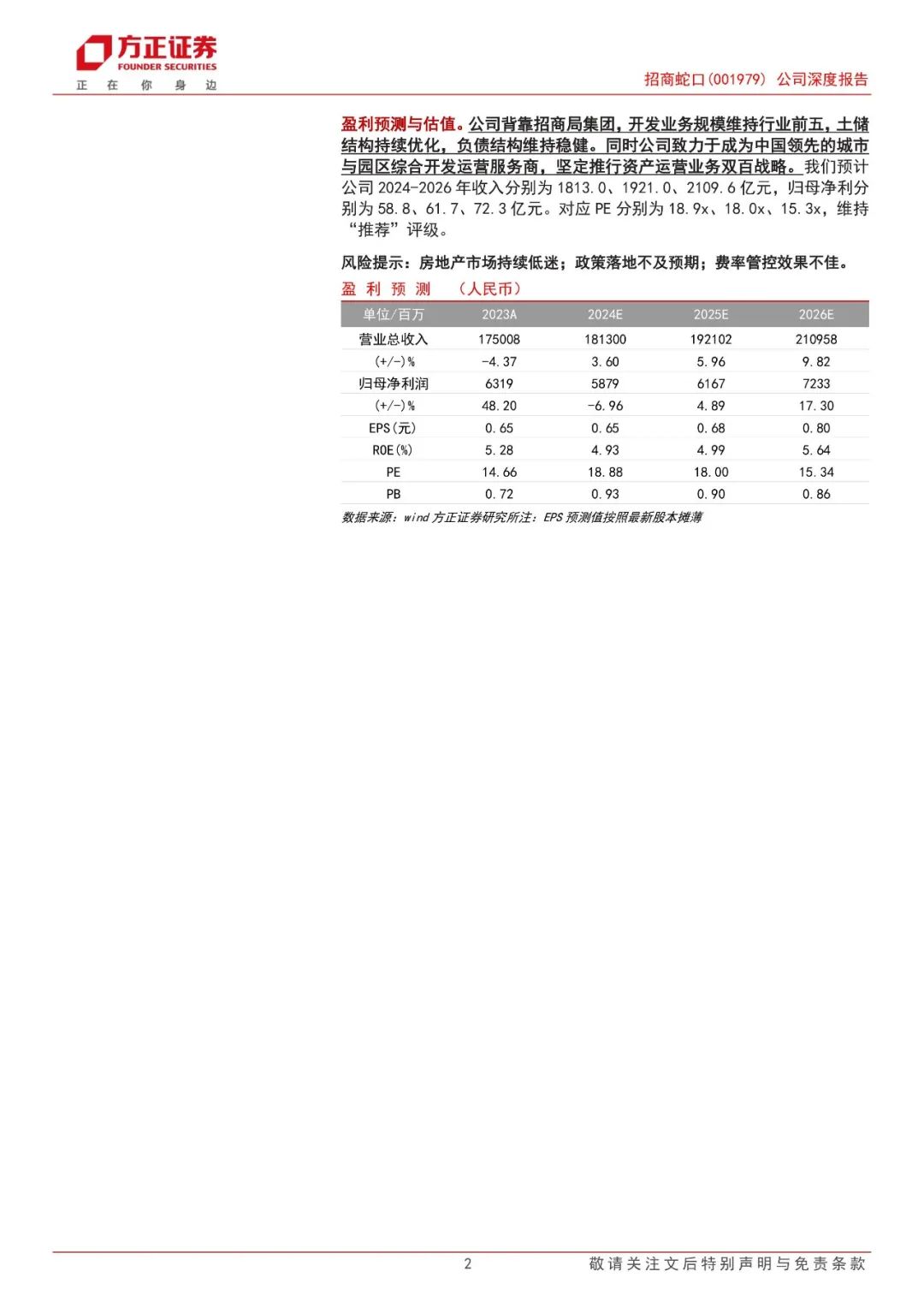

盈利预测与估值。公司背靠招商局集团,开发业务规模维持行业前五,土储结构持续优化,负债结构维持稳健。同时公司致力于成为中国领先的城市与园区综合开发运营服务商,坚定推行资产运营业务双百战略。我们预计公司2024-2026年收入分别为1813.0、1921.0、2109.6亿元,归母净利分别为58.8、61.7、72.3亿元。对应PE分别为18.9x、18.0x、15.3x,维持“推荐”评级。

风险提示:房地产市场持续低迷;政策落地不及预期;费率管控效果不佳。

正文如下

以上为报告部分内容,完整报告请查看《招商蛇口(001979):行稳致远,逐梦前行》。

方正地产与建筑团队

刘清海

方正证券研究所

地产与建筑首席分析师

刘清海:重庆大学工科学士、同济大学管理学硕士,7年房地产研究经验曾任职于长江证券、兴业研究及天风证券,2018年水晶球公募第四名,善于把握房地产周期拐点,秉承踏实勤奋、锐意进取的研究风格,坚持做基于扎实数据的基本面研究。

刘张驰:南洋理工大学应用经济学硕士,2年产业经验,曾任职于万科区域总部第一管理中心,深度覆盖房地产开发等领域。