新能源汽车、光伏、风电、军工、特高压以及5G的细分产业链细分行业整体较高,而景气度边际变化方面,光伏、风电、军工、5G、医药医疗、智能驾驶、特高压产业链的细分行业景气度边际改善幅度相对较大。

财联社5月27日讯,近些年随着经济高质量发展的推进,新兴行业在A股的权重大幅增加,且单个新兴产业链可能横跨多个一级或二级行业,其上中下游产业链的景气变动往往具有较强的联动性。兴业证券认为,在绝对景气度方面,新能源汽车、光伏、风电、军工、特高压以及5G的细分产业链细分行业整体较高,而景气度边际变化方面,光伏、风电、军工、5G、医药医疗、智能驾驶、特高压产业链的细分行业景气度边际改善幅度相对较大。

以下为原文报告:

前言:近些年随着经济高质量发展的推进,新兴行业在A股的权重大幅增加,且单个新兴产业链可能横跨多个一级或二级行业,其上中下游产业链的景气变动往往具有较强的联动性,但目前常用的行业分类中对新兴行业的划分较为粗糙、也难以更好地表征产业链之间的关系。因此,我们将新兴行业划分为十二大产业链、共86个细分行业,以更加精准捕捉新兴产业链各细分环节的景气变动。

5月14日《“新半军”40个细分行业景气与展望》中详细梳理了“新半军”六大产业链、40个细分行业景气与后续展望,本报告继续梳理新兴行业中5G、消费电子、其他电子、元宇宙、智能驾驶、医药医疗、大数据与云计算、工业互联网、特高压共九大产业链、46个细分行业的景气与后续展望,供投资者参考。

核心结论

86个新兴细分行业景气一览

采用 “景气度二维框架”,从绝对景气度和边际变化两个角度来衡量新兴产业86个细分行业景气度。绝对景气度用22Q1归母净利润增速水平代表,边际变化为22Q1归母净利润增速-21Q4归母净利润增速,此处为了便于比较,采用绝对增速和相对增速的排名。

整体来看,“景气度二维框架”下86个新兴细分行业呈现出以下景气分化特征:

1)绝对景气度方面,新能源汽车、光伏、风电、军工、特高压以及5G的细分产业链细分行业整体较高,而景气度边际变化方面,光伏、风电、军工、5G、医药医疗、智能驾驶、特高压产业链的细分行业景气度边际改善幅度相对较大。

2)B端需求为主的产业链绝对景气度及景气边际改善幅度整体高于C端需求为主的产业链。疫情冲击下,B端需求为主的光伏、风电、军工、特高压等景气度高于C端需求为主的光学光电子、消费电子、医美等,“新半军”中B端需求为主的光伏、风电、军工的景气度边际改善幅度整体高于C端需求为主的新能源汽车、半导体。

3)硬件为主的领域整体景气度及景气边际改善程度优于软件为主的领域。比如,“新半军”、5G、特高压等领域景气度表现整体好于软件为主的工业互联网、元宇宙、智能驾驶、大数据及云计算领域。

4)各高端制造产业链中,居于产业链上游的细分环节景气度整体高于中下游环节。受原材料上涨影响,光伏产业链中上游资源景气度明显高于中下游环节的辅材、逆变器、光伏设备,特高压产业链中上游材料的绝对景气度及景气边际改善幅度整体优于输配电设备及智能电网。

结合一季报与未来景气展望,景气相对占优的行业有:

一是绝对景气度较高、景气度边际改善的行业:新能源汽车(隔膜、充电桩、零部件)、光伏(电池组件)、风电(上游材料、整机)、军工(新材料、结构件、军工电子)、医药医疗(体外诊断)、智能驾驶(整车厂、决策执行)、特高压(上游材料、输配电设备、智能电网)、5G(光纤光缆、网络接配与塔设、光模块、射频天线)。

二是景气度边际有所回落、但绝对景气较高的行业:新能源汽车(锂、钴、镍、稀土、电解液、正极材料、负极材料、锂电池组件、铜箔铝箔、锂电设备、整车)、光伏(上游材料、硅料硅片、光伏设备)、储能、半导体(材料、设备、分立器件、IC设计)、大数据与云计算(存储器)、智能驾驶(车载通信)、5G(网络服务)。

报告正文

一、5G产业链

5G产业链涵盖上游材料、射频天线、光模块、终端设备制造、网络接配与塔设、光纤光缆、小基站、运营商、网络优化设计、网络服务,共计10个细分行业。

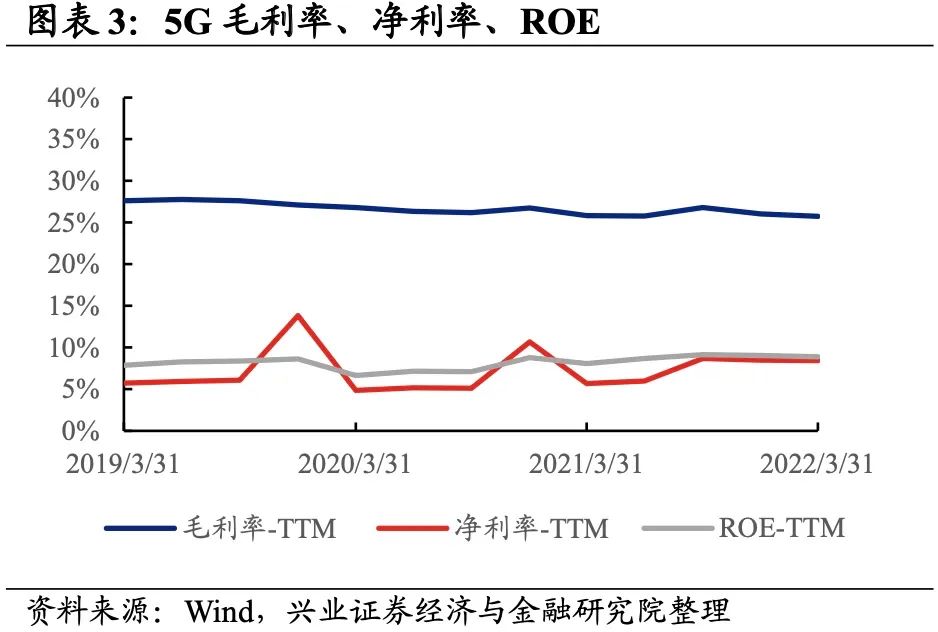

5G产业链整体业绩增速继续回升,但盈利能力小幅回落。从5G产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是10.72%、15.76%,较21Q4单季度增速分别回升2.1pct、0.8pct。但盈利能力小幅回落,毛利率、净利率、ROE分别下降0.3pct、0.1pct、0.2pct。

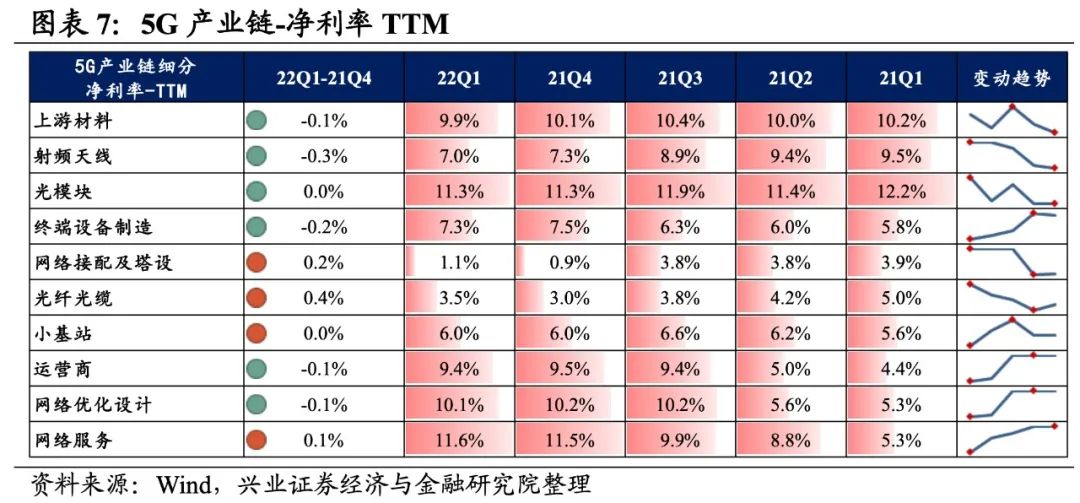

5G产业链环节景气出现分化,光纤光缆净归母净利润增速较高,其次是光模块、网络接配及塔设环节。从增速趋势来看,终端设备制造、网络服务和运营商环节归母净利润增速下滑,其他环节归母净利润增速均较21Q4提升,其中网络接配及塔设归母净利润增速提升的幅度最大。盈利能力方面,网络接配及塔设、光纤光缆、小基站、网络服务环节毛利率、净利率均较21Q4有所提升,而其余环节盈利能力下滑,且射频天线环节盈利能力下滑幅度最大。具体来看:

1)上游材料:业绩小幅增长且边际改善,盈利能力小幅回落。22Q1归母净利润增速、营收增速分别是5.9%、12.7%,增速较21Q4提升了2.8pct、0.7pct。毛利率、净利率回落了0.3pct、0.1pct,毛利率连续四个季度下滑。

2)射频天线:归母净利润增速边际改善,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是15.5%、52.0%,增速较21Q4回升了20.8pct、回落了27.0pct。盈利能力持续回落,毛利率、净利率回落了0.8pct、0.3pct,均连续四个季度下滑。

3)光模块:业绩增速较高且边际改善明显,盈利能力小幅回落。22Q1归母净利润增速、营收增速分别是39.2%、35.4%,增速较21Q4回升了33.6pct、2.2pct,景气度边际提升。盈利能力小幅回落,毛利率回落了0.2pct,净利率持平,毛利率连续四个季度下滑。

4)终端设备制造:业绩与盈利能力均有所回落。22Q1归母净利润增速、营收增速分别是12.1%、25.9%,增速较21Q4回落了1061.7pct、19.6pct,其中归母净利润增速回落较多,主要是由于永鼎股份、东土科技两只个股回落较大。盈利能力也小幅回落,毛利率、净利率回落了0.1pct、0.2pct。

5)网络接配及塔设:归母净利润增速大幅转正,归母净利润增速由负转正。22Q1归母净利润增速、营收增速分别是33.9%、18.7%,增速较21Q4提升了1125.9pct、回落了2.4pct,归母净利润增速大幅转正。盈利能力小幅回升,毛利率、净利率均回升了0.2%。

6)光纤光缆:归母净利润增速大幅转正,盈利能力有所提升。22Q1归母净利润增速、营收增速分别是46.1%、10.3%,增速较21Q4提升了170.3pct、0.7pct,归母净利润增速由负转正且大幅提升。盈利能力有所提升,毛利率、净利率提升了0.7pct、0.4pct。

7)小基站:归母净利润增速由负转正,毛利率持续提升。22Q1归母净利润增速、营收增速分别是9.5%、10.8%,增速较21Q4提升了38.1pct、回落了0.7pct,归母净利润增速转正但业绩增速回落。盈利能力方面,毛利率较21Q4环比提升0.6pct,出现连续四个季度提升的情况,净利率持平。

8)运营商:归母净利润增速有所回落,营收增速有所回升。22Q1归母净利润增速、营收增速分别是8.6%、12.3%,增速较21Q4回落了6.9pct、提升了7.1pct,归母净利润增速有所回落,营收增速有所回升。

9)网络优化设计:业绩增速整体提升,盈利能力小幅回落。22Q1归母净利润增速、营收增速分别是10.3%、12.9%,增速较21Q4提升了3.4pct、7.7pct。盈利能力小幅回落,毛利率、净利率下滑了0.3pct、0.1pct。

10)网络服务:业绩增速回落较多,但盈利能力持续提升。22Q1归母净利润增速、营收增速分别是12.4%、0.4%,增速较21Q4回落了696.5pct、45.1pct,整体回落较多。但盈利能力持续提升,毛利率、净利率提升了0.6pct、0.1pct,均连续四个季度提升。

往后看,随着疫情扰动缓解,行业基本面改善可期,结构上可重点关注内外需求向好的光模块,收入、成本和费用共振下业绩拐点出现的运营商以及 “量价齐升”逻辑下的光纤光缆板块:

1)光模块方面,国内数据中心建设加速有望带动光模块需求量大幅提升,同时海外Meta、谷歌、亚马逊等大厂的光模块需求有望逐步放量,内外需求向好下光模块今年景气度有望加速提升。

2)运营商方面,伴随提速降费政策缓和、5G用户渗透率的提升,运营商的移动业务ARPU值持续回升,且三大运营商资本开支高峰已过,未来的成本和费用压力预计将显著缓解。收入、成本和费用共振下,运营商基本面拐点已至,且由于高股息、低估值的特性在当下具备较高安全边际。

3)光纤光缆方面,行业供需紧平衡的趋势或延续,推动企业盈利能力改善。需求端,在海内外5G网络的建设、运营商政企业务&数通业务的开拓等影响下,光纤光缆的需求量预计将继续维持温和增长。供给端,光纤光缆企业资本开支逐渐减少,未来的产能扩张预计更加理性。

二、消费电子产业链

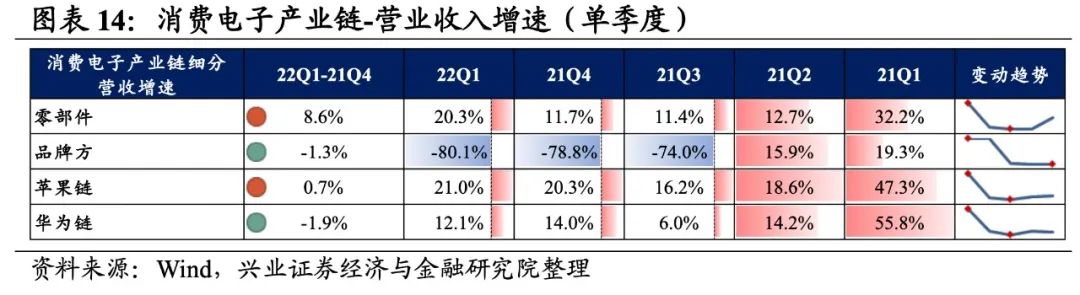

消费电子涵盖零部件、品牌方、苹果链、华为链,共计4个细分行业。

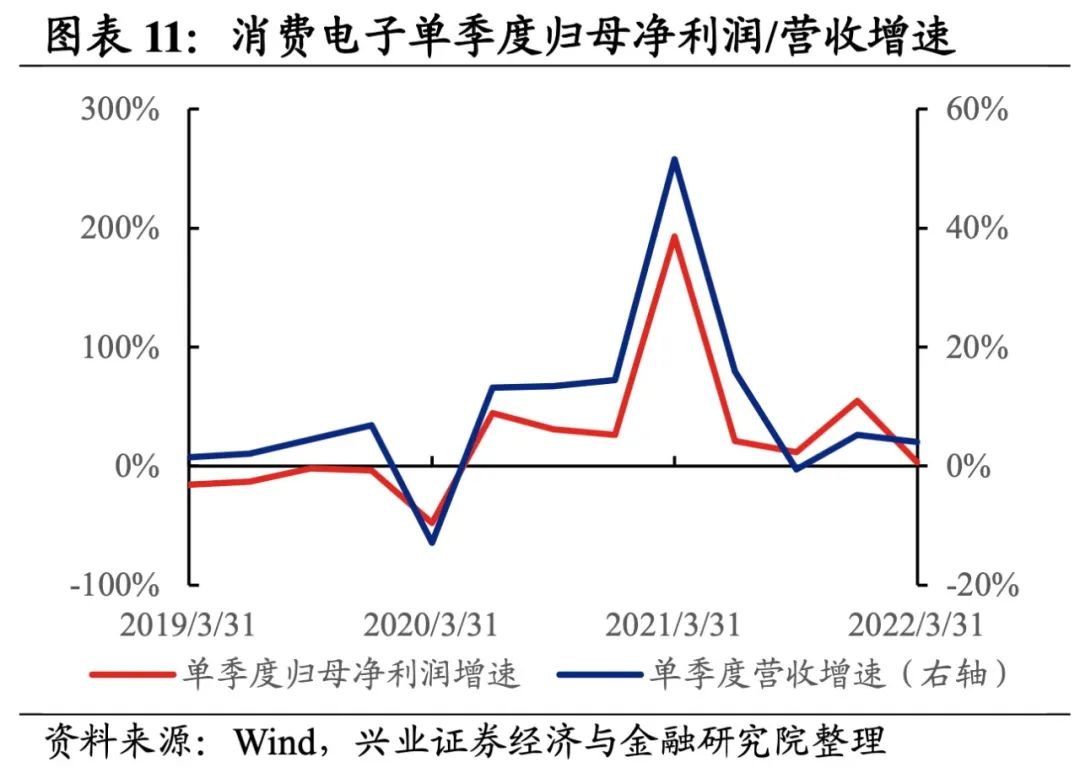

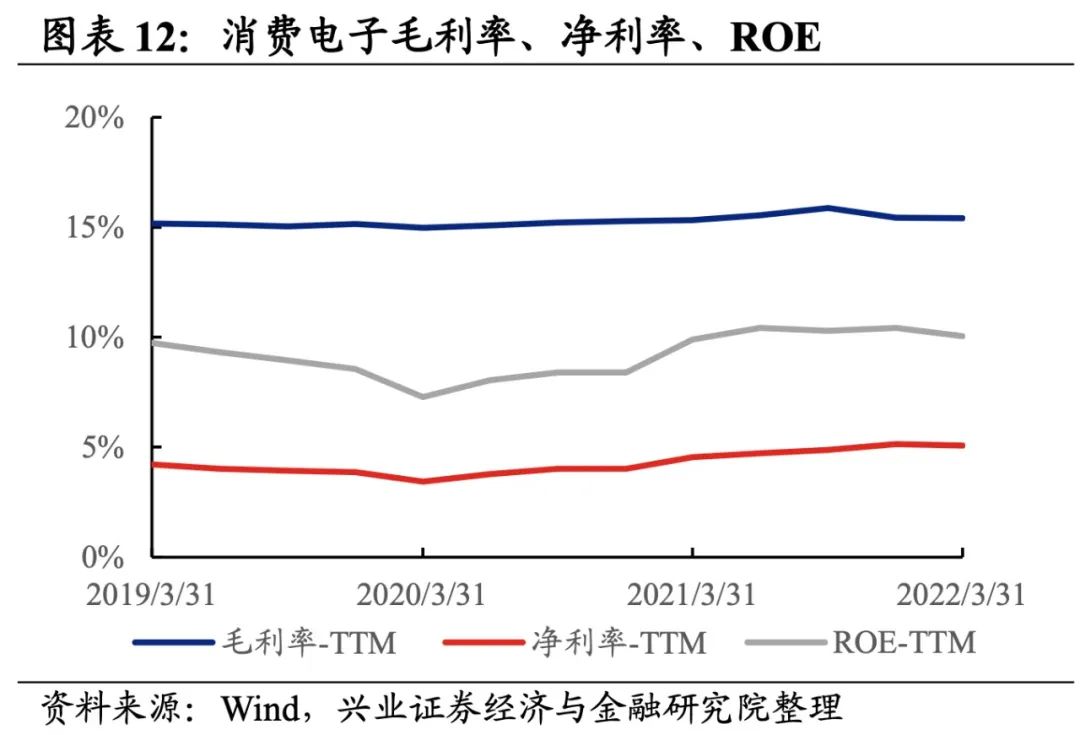

消费电子归母净利润增速大幅回落,盈利能力整体小幅回落。从消费电子整体来看,22Q1单季度归母净利润增速、营收增速分别是2.97%、4.07%,较21Q4单季度增速分别回落51.9pct、1.2pct,归母净利润增速大幅回落,或与海外需求回落、国内疫情蔓延影响产销等因素有关。盈利能力回落,毛利率持平于21Q4,净利率、ROE下降0.1pct、0.4pct。

消费电子产业链环节景气度均处于较低水平,归母净利润均为负增长,其中零部件、品牌方缓解归母净利润均呈双位数下滑。从增速趋势来看,除零部件环节外,其余环节归母净利润增速均下滑,品牌方环节增速下滑的幅度最大。盈利能力方面,除品牌方环节毛利率或净利率有所提升,其余环节盈利能力均较21Q4有所下滑。具体来看:

1)零部件:归母净利润仍处于负增长,盈利能力持续下滑。22Q1归母净利润增速、营收增速分别是-17.2%、20.3%,增速较21Q4提升了9.3 pct、8.6pct,业绩增速整体回升,但归母净利润增速连续第四个月负增长。毛利率、净利率下滑了0.4pct、0.3pct,均呈现出连续四个季度下滑的情况。

2)品牌方:归母净利润增速大幅回落至负增长,但盈利能力持续提升。22Q1归母净利润增速、营收增速分别是-14.6%、-80.1%,增速较21Q4下滑了173.5pct、1.3pct,归母净利润增速大幅回落至负增长。不过盈利能力持续提升,毛利率、净利率提升了2.7pct、1.8 pct,均呈现出连续四个季度提升的情况。

3)苹果链:归母净利润增速回落至负增长,盈利能力继续回落。22Q1归母净利润增速、营收增速分别是-5.5%、21.0%,增速较21Q4回落了1.5pct、提升了0.7pct,业绩有所增长但归母净利润增速回落。盈利能力继续回落,毛利率、净利率均下滑了0.4pct。

4)华为链:归母净利润增速回落至负增长,盈利能力有所回落。22Q1归母净利润增速、营收增速分别是-1.5%、12.1%,增速较21Q4回落了32.2pct、1.9pct,归母净利润增速回落较多至负增长。盈利能力有所回落,毛利率、净利率均下滑了0.2pct。

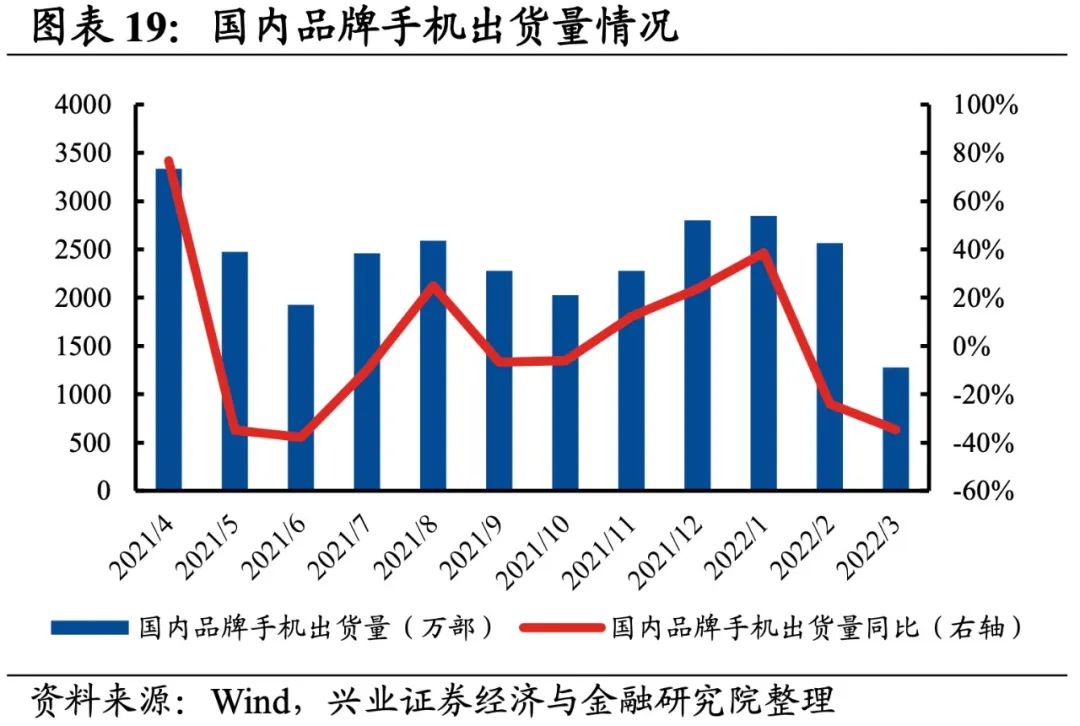

往后看,疫情影响下Q2消费电子业绩压力依然较大,后续随着长三角地区复工复产持续推进、“促消费”政策加码,板块下半年或将迎来业绩修复。疫情影响下国内生产端Q2整体压力依然较大,同时需求端仍然存在国内消费需求疲弱、海外衰退预期下需求或将下滑的“双重压力”,在此背景下消费电子短期业绩压力依然较大。4月中旬开始上海及周边长三角地区的高端制造相关企业陆续进入复工复产进程,“促消费”相关的稳增长政策也有望逐步加码。随着国内疫情的缓解,消费电子板块预计需求、供给后续有望逐步迎来修复,而近期美元大幅升值,消费电子企业汇率压力解除,板块预期最差的时间段或已经过去。下半年若疫情影响未有明显反复,消费电子板块业绩有望随着国内产销复苏而逐步修复。消费电子主线看创新,展望下半年,苹果有望发布首款头盔类产品,将打开板块的想象空间,苹果产业链值得重点关注。

三、电子其他产业链

除消费电子外,我们跟踪了光学光电子和电子元器件两个产业链。光学光电子涵盖面板、光学元件、安防、Mini-LED、LED,共计5个细分行业;电子元器件涵盖被动元器件、PCB,共计2个细分行业。

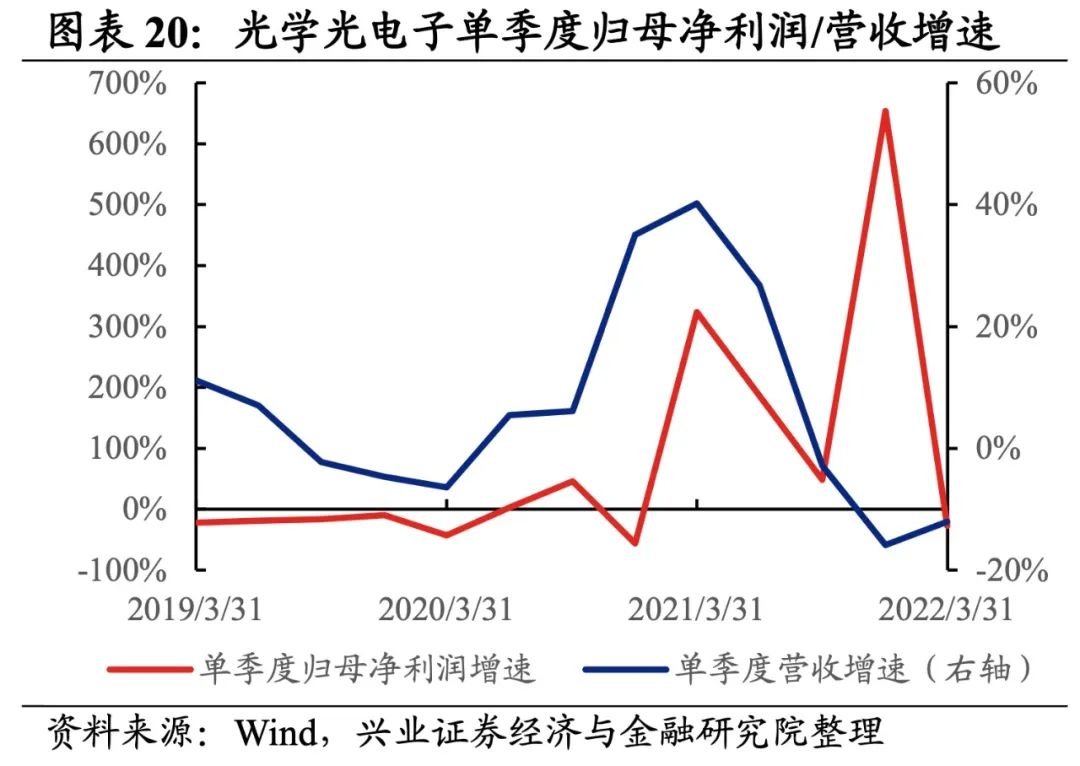

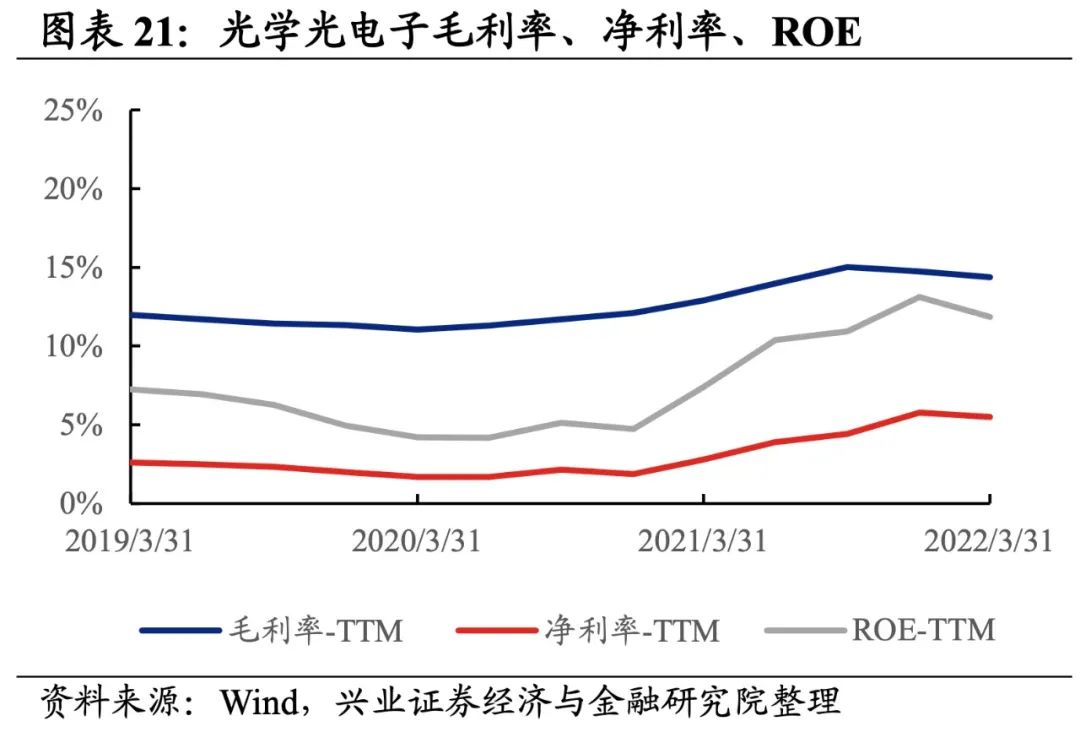

光学光电子产业链归母净利润增速大幅回落至负增长,盈利能力有所回落。从光学光电子产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是-26.95%、-12.08%,较21Q4单季度增速分别回落680.4pct、回升3.8pct,归母净利润增速大幅回落至负增长。盈利能力有所回落,毛利率、净利率、ROE下降0.4pct、0.3pct、1.3pct。

光学光电子产业链景气度回落较大,细分环节归母净利润均为负增长,安防归母净利润增速较高,其次是Mini-LED和LED。从增速趋势来看,所有环节归母净利润增速均下滑,安防增速下滑的幅度最大。盈利能力方面,所有环节毛利率或净利率均较21Q4下滑。具体来看:

1)面板:归母净利润增速大幅转负,盈利能力有所回落。22Q1归母净利润增速、营收增速分别是-51.8%、7.1%,增速较21Q4回落了93.8pct、提升了10.3pct,营收增速转正但归母净利润增速大幅转负。盈利能力有所回落,毛利率、净利率下滑了1.6pct、1.3pct。

2)光学元件:归母净利润加速下滑,盈利能力继续回落。22Q1归母净利润增速、营收增速分别是-71.3%、-23.1%,增速较21Q4回落了69.0pct、提升了1.8pct,归母净利润加速下滑。盈利能力继续回落,毛利率、净利率下滑了0.9pct、1.2pct,均出现连续两个季度回落的情况。

3)安防:归母净利润增速大幅回落至负增长,营收持续下滑。22Q1归母净利润增速、营收增速分别是-3.2%、-38.3%,增速较21Q4回落了2116.2pct、提升了4.2pct。归母净利润大幅回落,增速由正转负,营收也连续四个季度大幅下滑。

4)Mini-LED:业绩下行,盈利能力有所回落。22Q1归母净利润增速、营收增速分别是-15.1%、19.1%,增速较21Q4回落了65.6pct、28.2pct,业绩表现较差,归母净利润增速连续四季度下行。盈利能力有所回落,毛利率、净利率下滑了1.2pct、0.8pct。

5)LED:归母净利润增速大幅回落至负增长,盈利能力有所回落。22Q1归母净利润增速、营收增速分别是-21.5%、4.5%,增速较21Q4回落了163.7pct、7.3pct,归母净利润增速大幅回落至负增长。盈利能力有所回落,毛利率、净利率下滑了0.2pct、0.5pct。

电子元器件产业链业绩增速基本持平,盈利能力有所回落。从电子元器件产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是7.94%、11.38%,较21Q4单季度增速分别提升1.1pct、下滑0.6pct。盈利能力有所回落,毛利率、净利率、ROE下降0.4pct、0.1pct、0.3pct。

电子元器件产业链环节景气出现分化,被动元器件承压。从增速趋势来看,被动元器件归母净利润增速回落而PCB增速提升。盈利能力方面,被动元器件、PCB毛利率或净利率均有所下滑。具体来看:

1)被动元器件:归母净利润增速继续回落,盈利能力维持较高水平但边际下滑。22Q1归母净利润增速、营收增速分别是3.8%、13.0%,增速较21Q4回落了6.9pct、提升了1.1pct,归母净利润增速连续两个季度回落。盈利能力维持较高水平,但较21Q4有所回落,毛利率、净利率回落了0.7pct、0.3pct。

2)PCB:归母净利润增速小幅回升,盈利能力持续下行。22Q1归母净利润增速、营收增速分别是10.1%、11.1%,增速较21Q4提升了4.5pct、回落了0.9pct,归母净利润增速小幅回升。盈利能力持续下行,毛利率回落了0.3pct,净利率环比持平,毛利率呈现出连续四个季度下滑的情况。

往后看,原材料价格依然偏高、国内疫情防控依旧偏严的背景下Q2产销两端压力依然较大。同时,海外经济衰退预期升温的背景下,后续国内相关企业出口或将承压。综合国内外视角看板块业绩不确定性依然较大,建议投资者重视结构性机会,优先关注市场空间逐步打开的Mini-LED行业以及盈利能力有望改善且重点布局汽车、封装基板领域的PCB企业。

1)被动元器件方面,去年下半年以来,由于手机、消费类需求疲软,被动元件行业景气下行,目前已经触底,下半年有望复苏。中长期来看,受益汽车电动化、智能化趋势和IOT出货快速增长,被动元件需求将保持持续增长的态势,国产厂商有望受益于技术水平提升后的国产替代加速。

2)PCB方面,由于过去两年覆铜板价格涨幅较大,PCB公司成本端受到影响,归母净利润增速稍缓于收入增速,去年四季度开始随着覆铜板价格回落,PCB公司盈利能力逐渐企稳,后续有望随着铜价高位回落持续改善,结构上重点关注在汽车领域布局较为深入或封装基板领域具有较大国产替代空间的龙头企业。

3)光学光电子方面,面板价格逐渐见底,伴随着TV市场大尺寸化态势明显,需求有望逐渐回暖,同时伴随着成本降低和技术提升,Mini LED直显市场空间逐步打开,车载显示市场的高速增长以及IT类产品市场的逐步破冰为MiniLED市场空间贡献重要增量。

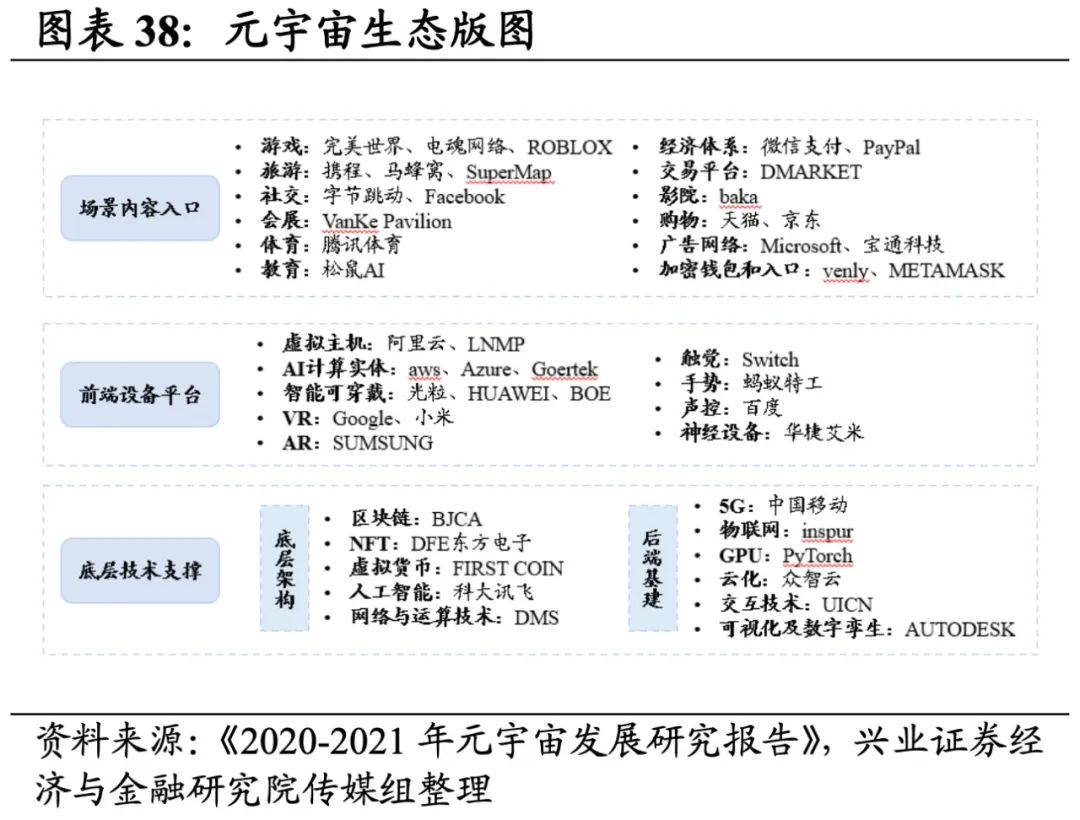

四、元宇宙产业链

元宇宙产业链涵盖底层架构、VR/AR设备、内容应用,共计3个细分行业。

元宇宙产业链归母净利润增速持续回落,盈利能力有所回落。从元宇宙产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是-0.71%、13.09%,较21Q4单季度增速分别回落3.1pct、2.5pct,归母净利润增速持续回落至负区间。盈利能力有所回落,毛利率、净利率、ROE下滑0.5pct、0.3pct、0.4pct。

元宇宙产业链环节景气出现分化,设备环节承压,底层架构归母净利润增速较高,其次是内容应用环节,VR/AR设备录得大幅负增长。从增速趋势来看,除底层架构外,其余环节归母净利润增速均下滑,VR/AR设备增速下滑的幅度最大。盈利能力方面,仅内容应用毛利率或净利率有所提升,VR/AR设备盈利能力下滑幅度最大。具体来看:

1)底层架构:业绩增速整体回升,盈利能力连续回落。22Q1归母净利润增速、营收增速分别是6.5%、11.6%,增速较21Q4提升了1.6pct、5.7pct,业绩增速整体回升。但盈利能力有所回落,毛利率、净利率回落了0.2pct、0.1pct,均出现连续两个季度回落的情况。

2)VR/AR设备:归母净利润加速下滑,盈利能力有所回落。22Q1归母净利润增速、营收增速分别是-13.9%、19.4%,增速较21Q4回落了12.0pct、18.1pct,归母净利润加速下滑。盈利能力有所回落,毛利率、净利率回落了0.9pct、0.7pct。

3)内容应用:归母净利润增速转负,不过盈利能力维持增长。22Q1归母净利润增速、营收增速分别是3.2%、-3.9%,增速较21Q4回落了7.0pct、4.4pct,归母净利润增速转负。不过盈利能力维持增长,毛利率、净利率回升了0.4pct、0.1pct,毛利率连续四个季度提升。

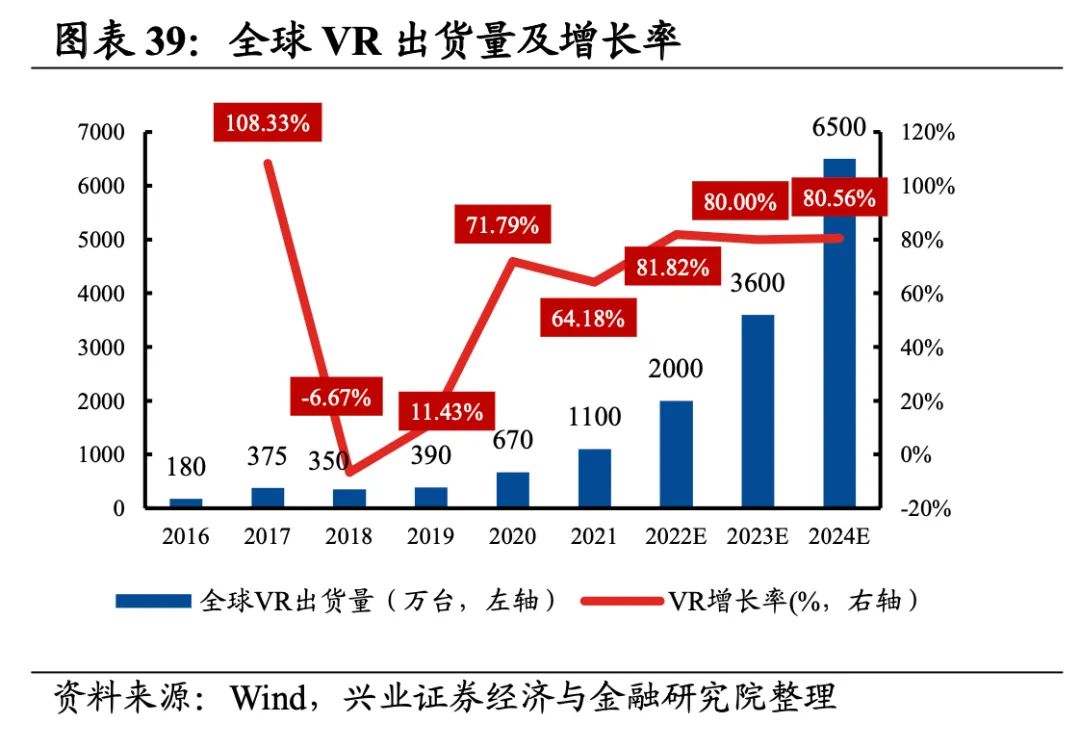

后续来看,元宇宙底层技术加速布局、应用场景逐渐丰富的背景下市场表现未来可期,建议优先关注国内外厂商加速布局、市场空间高速扩张的VR/AR设备方向。2022年初,“元宇宙”被纳入多地政府发展规划,春节及冬奥期间,多款元宇宙数字产品亮相。元宇宙的目前在技术成熟度、网络基础设施以及应用领域风险等方面存在难题,《“十四五”数字经济发展规划》拟加速完善数字基础设施建设,为元宇宙产业提供数字经济基础。后续5G、XR、区块链、数字孪生等底层技术为元宇宙提供强有力的支撑,且虚拟数字人、拟现实应用、工业元宇宙、NFT数字资产等应用场景有望逐步落地。当下建议优先关注市场高速扩张、国内外厂商加快布局且业绩兑现最快的VR\AR设备方向。

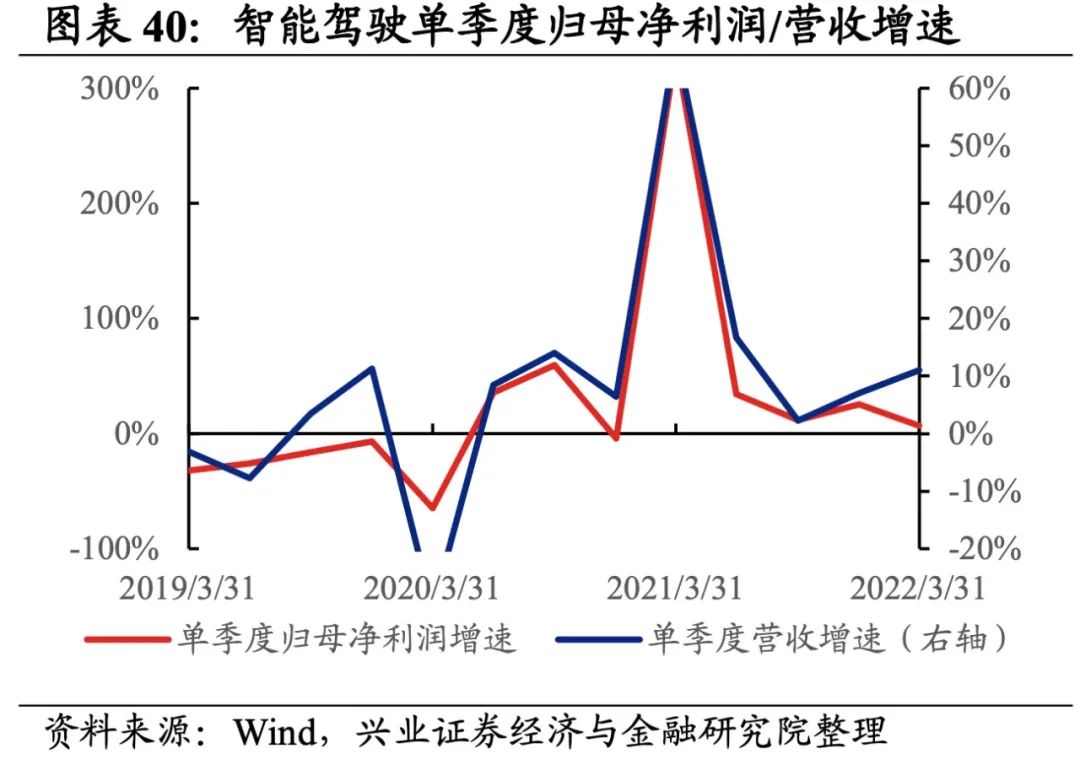

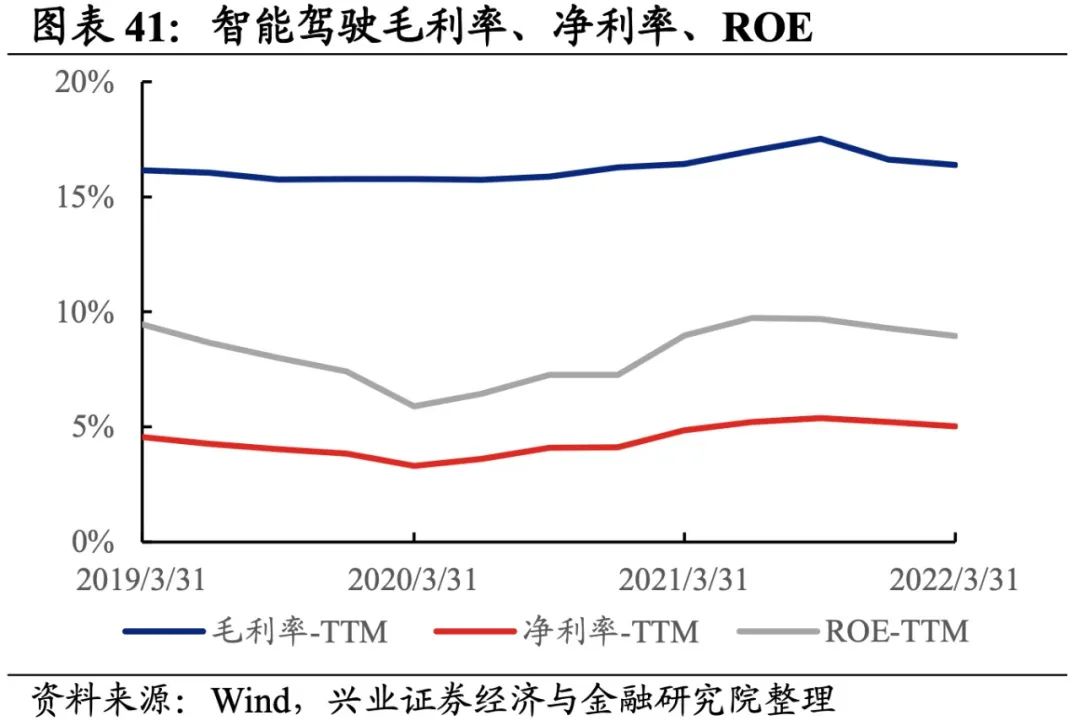

五、智能驾驶产业链

智能驾驶产业链涵盖智能座舱、整车厂、视觉感知、决策执行、车载通信,共计5个细分行业。

智能驾驶产业链营收增速继续回升但归母净利润增速回落,盈利能力小幅回落。从智能驾驶产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是6.64%、10.99%,较21Q4单季度增速分别回落了18.7pct、回升了4.0pct。盈利能力小幅回落,毛利率、净利率、ROE下滑0.2pct、0.2pct、0.3pct。

智能驾驶产业链景气度整体有所提升,整车厂归母净利润增速最高,其次是车载通信、决策执行,智能座舱出现负增速。从增速趋势来看,除视觉感知和车载通信环节增速有所回落外,其他环节增速均较21Q4环比提升,其中整车厂提升的幅度最大。盈利能力方面,除决策执行环节毛利率环比提升外,智能座舱、整车厂、视觉感知、车载通信的盈利能力均回落。具体来看:

1)智能座舱:归母净利润增速有所改善但营收增速回落,盈利能力继续下滑。22Q1归母净利润增速、营收增速分别是-7.8%、11.7%,增速较21Q4提升了3.6pct、下滑了7.7pct,景气度有所改善但营收回落。盈利能力边际回落,毛利率、净利率回落了0.8pct、0.7pct,均出现连续两个季度回落的情况。

2)整车厂:归母净利润增速大幅转正,盈利能力小幅回落。22Q1归母净利润增速、营收增速分别是20.0%、8.1%,增速较21Q4提升了110.4pct、8.5pct,归母净利润增速大幅转正。盈利能力小幅回落,毛利率回落了0.1pct,净利率持平。

3)视觉感知:归母净利润增速回落较多,盈利能力小幅回落。22Q1归母净利润增速、营收增速分别是5.0%、5.7%,增速较21Q4回落了297.5pct、提升了5.3pct,归母净利润增速回落较多。盈利能力小幅回落,毛利率、净利率回落了0.2pct、0.1pct。

4)决策执行:业绩增速整体回暖,毛利率持续改善。22Q1归母净利润增速、营收增速分别是18.6%、14.6%,增速较21Q4提升了38.7pct、5.0pct,业绩增速整体回暖,归母净利润增速提升较多。盈利能力方面,毛利率提升了0.4pct,出现连续四个季度提升的情况,净利率持平。

5)车载通信:业绩增速整体回落,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是18.7%、117.3%,增速较21Q4回落了3215.5pct、30.2pct,基数效应下业绩增速整体回落。盈利能力持续回落,毛利率、净利率下滑0.7pct、0.4pct,毛利率出现连续四个季度下滑的情况。

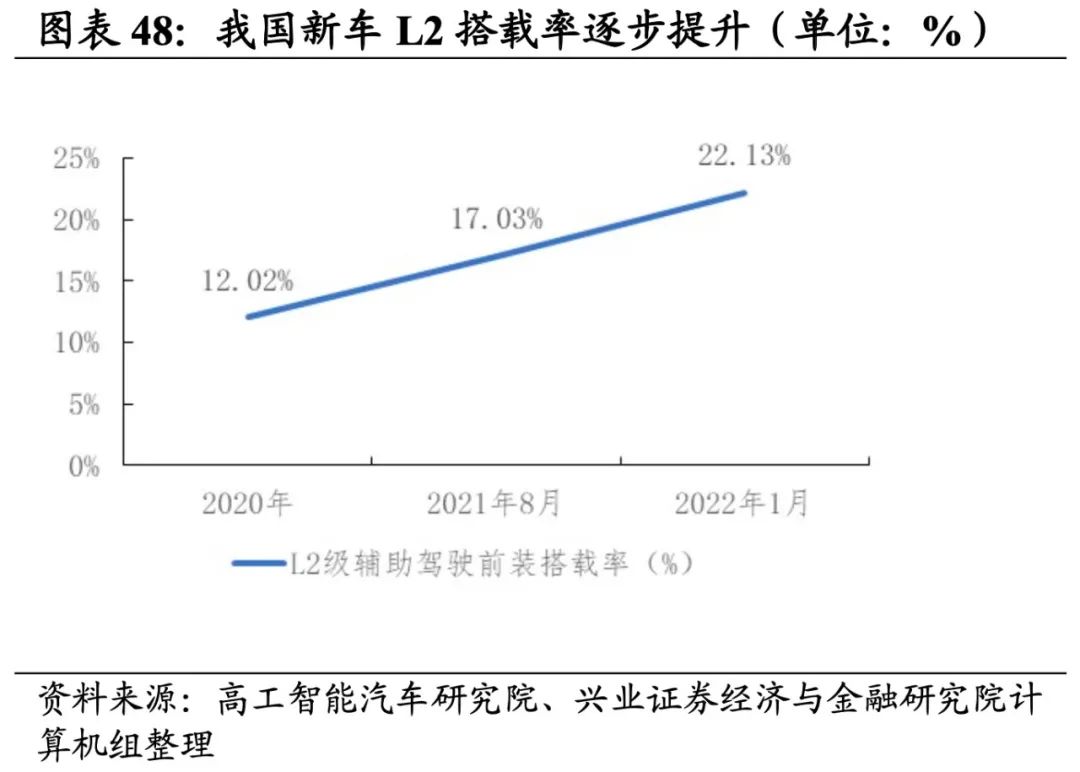

后续来看,复工复产持续推进、L2级别自动驾驶渗透率稳步提升的背景下持续看好智能驾驶发展机遇。目前上海、吉林区域复工复产如期推进,整车厂的全面复工复产将有效拉动产业链上下游联动,智能驾驶产业链迎来全面好转。同时,L2级别自动驾驶汽车渗透率稳步提升,今年有望成为国产高级驾驶辅助系统(ADAS)供应商规模化前装量产的关键年份,对于整个智能驾驶行业来说,L2级辅助驾驶市场红利已经到来。建议关注渗透率提升空间依然较大的智能座舱,以及整车厂中加速布局“电动化、智能化”的优质公司。

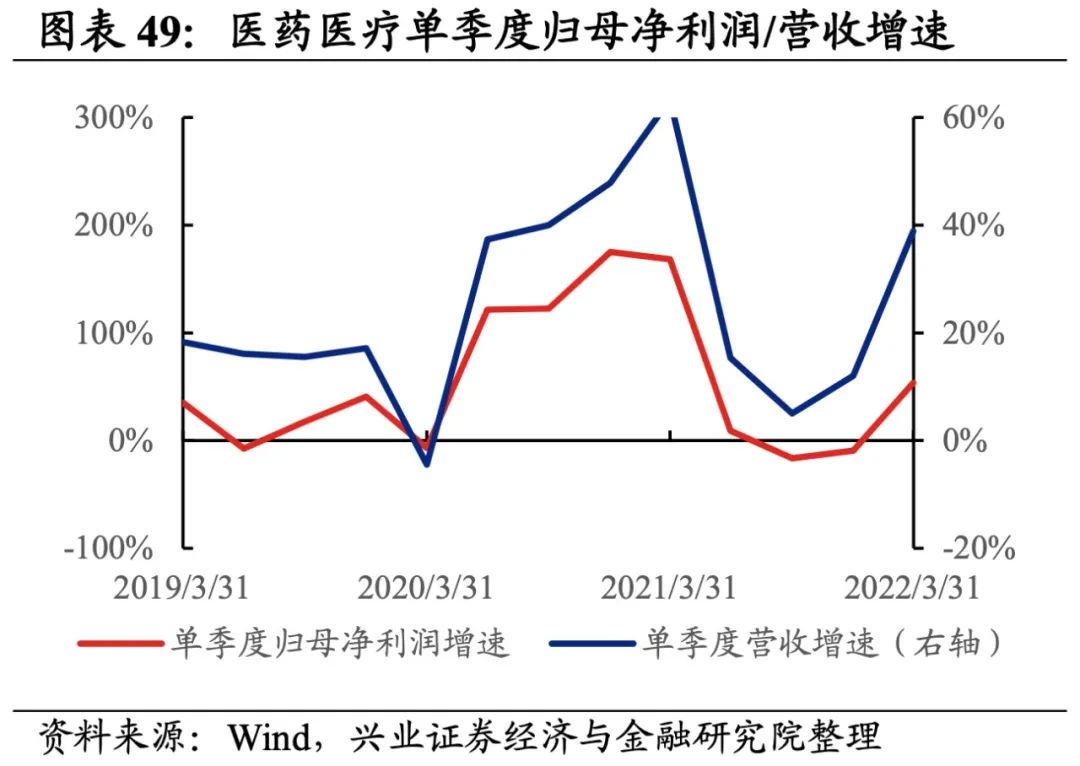

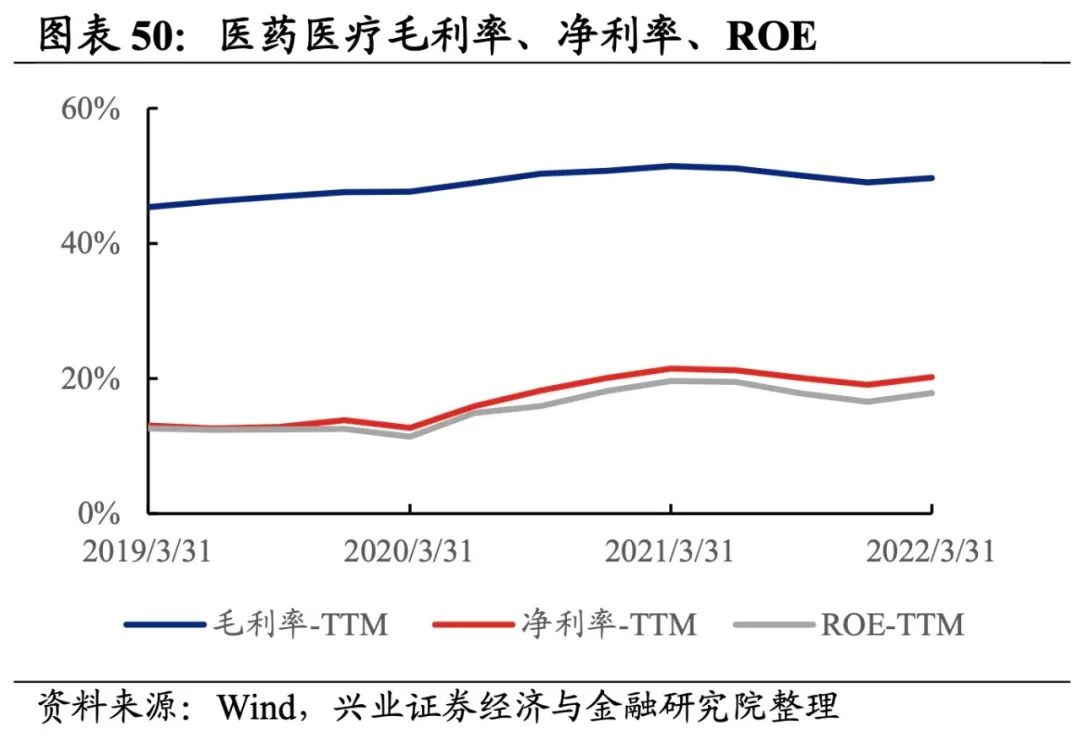

六、医药医疗产业链

医药医疗产业链涵盖美容护理、医疗器械、体外诊断、CXO,共计4个细分行业。

医药医疗产业链整体业绩大幅回升,盈利能力改善。从医药医疗产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是53.41%、38.9%,较21Q4单季度增速分别回升62.8pct、26.8pct。盈利能力改善,毛利率、净利率、ROE提升0.6pct、1.1pct、1.3pct。

医药医疗产业链景气度出现分化,体外诊断业绩增速最高,其次是CXO,美容护理、医疗器械出现负增长。从增速趋势来看,除CXO外,其余细分产业链归母净利润增速均提升,体外诊断提升的幅度最大。盈利能力方面,仅有体外诊断毛利率或净利率较21Q4环比提升,其余环节盈利能力均有所回落,且医疗器械回落的幅度最大。具体来看:

1)美容护理:归母净利润增速回升但仍处于负增长,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是-19.5%、10.0%,增速较21Q4提升了17.9pct、回落了4.3pct,润增速回升但仍处于负增长,营收增速小幅回落。盈利能力持续回落,毛利率、净利率回落了0.4pct、0.6pct,均出现连续四个季度回落的情况。

2)医疗器械:归母净利润增速回升但仍处于负增长,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是-25.0%、6.2%,增速较21Q4提升了19.1pct、9.6pct,业绩增速边际改善,但归母净利润增速仍处于负增长。盈利能力持续回落,毛利率、净利率回落了1.5pct、2.5pct,均出现连续四个季度回落的情况。

3)体外诊断:业绩增速大幅提升至较高水平,盈利能力改善。22Q1归母净利润增速、营收增速分别是160.7%、80.4%,增速较21Q4提升了114.5pct、58.3pct,业绩大幅提升至较高水平,主要受新冠检测的大幅增长。盈利能力改善,毛利率、净利率提升了2.0pct、4.2pct。

4)CXO:业绩增速整体仍处于较高水平,但归母净利润增速边际回落。22Q1归母净利润增速、营收增速分别是31.3%、47.9%,增速较21Q4回落了7.4pct、提升了16.3pct,营收位于较高水平且持续提升,但归母净利润边际回落。

往后看,医药医疗产业链中技术含量较高的细分领域对政策波动抵御力较强,仍有望维持高增长。前期在政策扰动等因素的影响下,医药医疗产业链回调时长和回调幅度整体超过了大部分其他新兴产业。站在当前时间点,需求端持续高景气、技术含量较高的CXO板块对政策波动抵御力较强,仍有望维持高增长。同时,复盘2020年,在疫情扰动下,CXO、医疗器械因其需求稳定,在疫情边际缓和后需求率先反弹,业绩回升到较快增长水平。建议重点关注CXO方向,同时优选医疗器械方向受政策影响较小、创新能力强的企业,以及体外诊断方向中受益于常态化核酸检测的企业。

七、大数据与云计算产业链

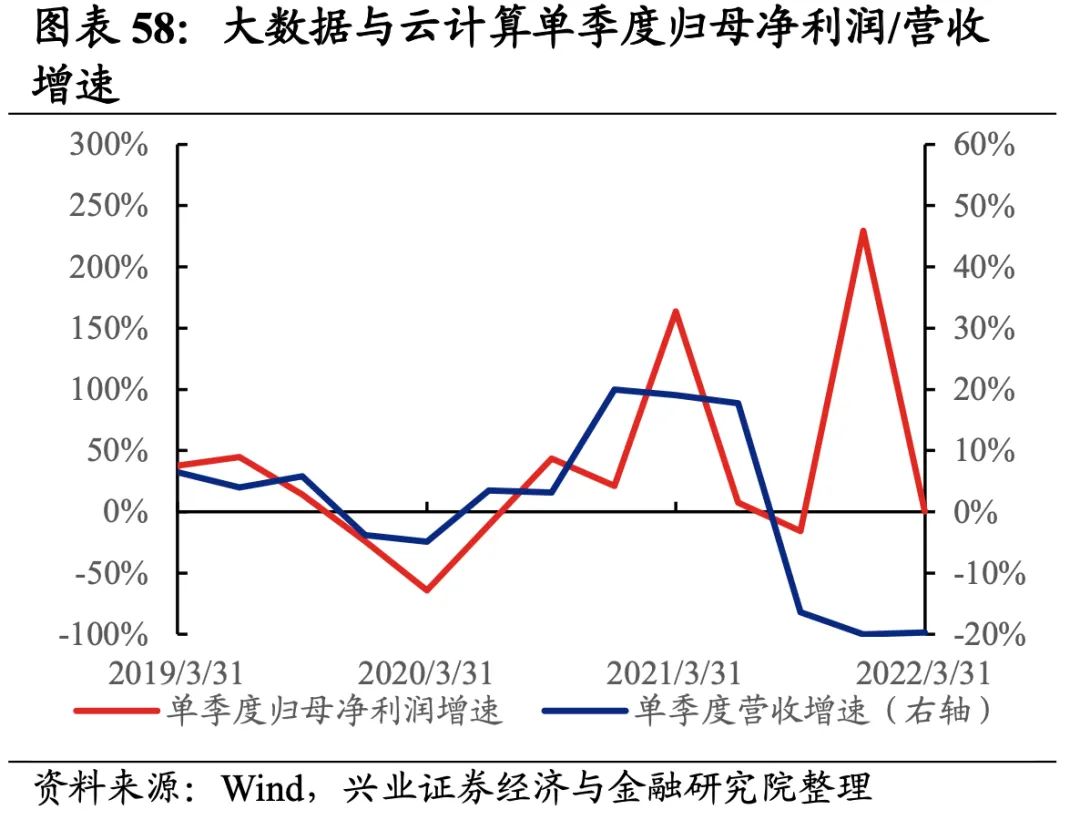

大数据与云计算产业链涵盖IDC、存储器、网络安全、云服务,共计4个细分行业。

大数据与云计算产业链归母净利润增速大幅回落,盈利能力改善。从大数据与云计算产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是0.61%、-19.71%,较21Q4单季度增速分别回落228.9pct、回升0.3pct。盈利能力改善,毛利率、净利率提升0.8pct、0.2pct,ROE下滑0.2pct。

大数据与云计算产业链环节景气出现分化,网络安全承压,存储器归母净利润增速较高,其次是IDC,网络安全则录得大幅负增长。从增速趋势来看,除IDC外,其余细分产业链归母净利润增速均下滑,网络安全增速下滑的幅度最大。盈利能力方面,存储器、云服务盈利能力均较21Q4环比提升,IDC、网络安全毛利率或净利率有所下滑。具体来看:

1)IDC:归母净利润增速大幅提升,毛利率持续回落。22Q1归母净利润增速、营收增速分别是8.7%、14.3%,增速较21Q4提升了101.2pct、4.7pct,归母净利润增速大幅提升且由负转正。盈利能力持续回落,毛利率下行0.3pct,连续四个季度回落,净利率持平于21Q4。

2)存储器:归母净利润增速回落但依然处于较高水平,盈利能力持续提升。22Q1归母净利润增速、营收增速分别是54.1%、12.6%,增速较21Q4回落了45.5pct、提升了3.5pct,归母净利润增速回落但依然处于较高水平。盈利能力持续提升,毛利率、净利率提升了0.5pct、0.4pct,均出现连续四个季度提升的情况。

3)网络安全:归母净利润加速回落,不过营收边际改善,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是-1667.1%、22.6%,增速较21Q4回落了1626.8pct、提升了14.7pct,归母净利润回落,不过营收边际改善。盈利能力持续回落,毛利率、净利率回落了0.4pct、0.5pct,均出现连续四个季度回落的情况。

4)云服务:业绩整体处于大幅负增长,盈利能力持续改善。22Q1归母净利润增速、营收增速分别是-65.1%、-63.5%,增速较21Q4回落了236.9pct、4.2pct,业绩整体处于大幅负增长。盈利能力持续改善,毛利率、净利率提升了1.5pct、0.3pct,均出现连续四个季度提升的情况。

往后看,随着数字经济产业接连迎来政策红利以及北美云计算厂商Q1资本开支继续超预期,大数据和云计算赛道景气度有望迎来提升,不过短期业绩压力仍存。自今年1月《“十四五”数字经济发展规划》正式出台以来,数字经济产业接连迎来政策红利。今年2月,“东数西算”工程正式全面启动,数据中心相关的IDC、存储器领域迎来重大发展机遇。4月中央全面深化改革委员会第二十五次会议中,总书记也强调了数据安全、数字政府安全管理的重要性,网络安全行业盈利能力后续有望在相关政策加持下逐步改善。云计算方面,北美厂商Q1资本开支超预期彰显云计算高景气持续,国内BAT、三大运营商为首的云计算龙头企业资本开支也整体维持较高增速,在企业数字化转型的进程中业绩有望逐步放量。不过,当前国内大数据和云计算产业业绩放量或仍需时日,后续建议持续关注政策支持下云计算基础设施的建设情况、以及下游需求的后续释放情况。投资选择上优先关注受益于数据中心建设的IDC环节,以及全球云服务器需求激增催化下的存储器环节。

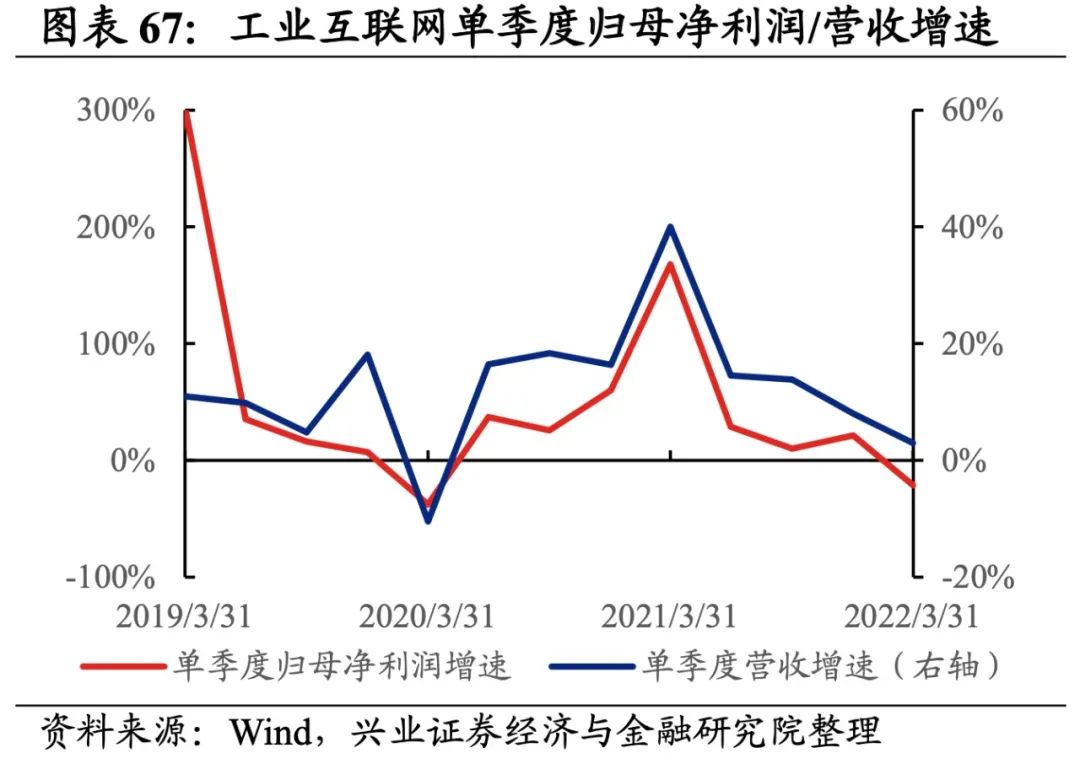

八、工业互联网产业链

工业互联网产业链涵盖智能机床、机器人及数控系统、平台、工业软件,共计4个细分行业。

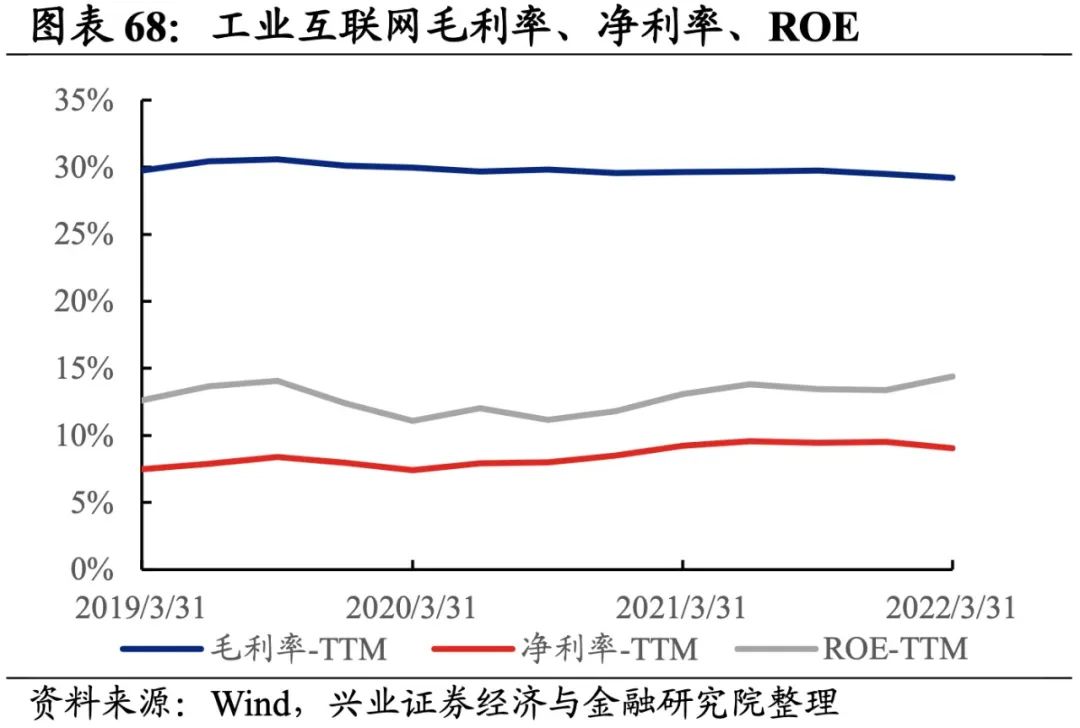

工业互联网产业链整体业绩增速下滑,其中归母净利润增速转负,毛利率、净利率均有所回落。从工业互联网产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是-21.17%、2.97%,较21Q4单季度增速分别下滑42.4pct、5.0pct。盈利能力回落,毛利率、净利率下滑0.3pct、0.5pct,ROE回升1.0pct。

工业互联网产业链环节景气出现分化,平台承压,工业软件归母净利润增速较高,机器人及数控系统、平台录得负增长。从增速趋势来看,所有细分产业链归母净利润增速均下滑,智能机床增速下滑的幅度最大。盈利能力方面,所有细分产业链毛利率或净利率均较21Q4环比下行。具体来看:

1)智能机床:归母净利润增速大幅回落但营收增速提升,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是0.2%、53.6%,增速较21Q4回落了2299.9pct、提升了17.9pct,归母净利润增速大幅回落但营收增速提升。盈利能力持续回落,毛利率、净利率回落了2.2pct、0.8pct,毛利率连续四个季度回落。

2)机器人及数控系统:归母净利润增速大幅回落转负,盈利能力小幅回落。22Q1归母净利润增速、营收增速分别是-9.1%、3.3%,增速较21Q4回落了114.9pct、13.9pct,归母净利润增速大幅回落转负。盈利能力小幅回落,毛利率、净利率回落了0.1pct、0.3pct,毛利率连续四个季度回落。

3)平台:归母净利润继续大幅下滑,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是-37.6%、-4.1%,增速较21Q4回落了2.9pct、0.6pct,归母净利润继续大幅下滑。盈利能力持续回落,毛利率、净利率回落了0.3pct、0.7pct,均出现连续四个季度回落的情况。

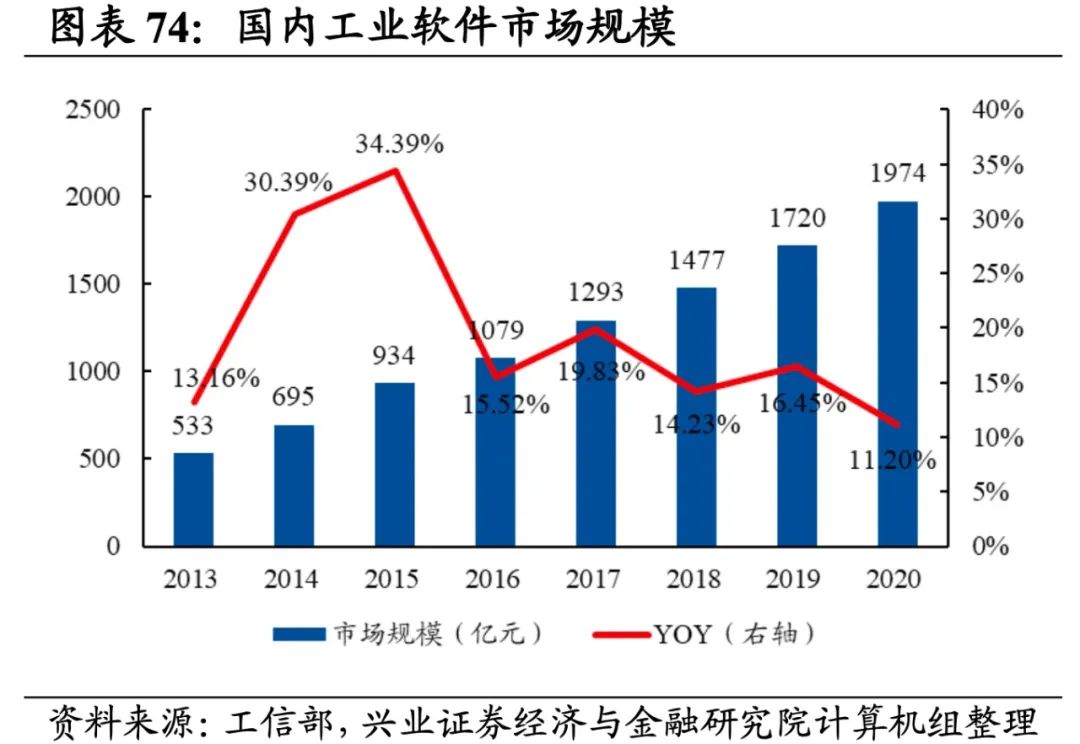

4)工业软件:归母净利润增速提升而营收增速回落,毛利率、净利率边际回落。22Q1归母净利润增速、营收增速分别是11.6%、16.6%,增速较21Q4回落了3.7pct、增长了5.0pct,景气程度相对较高但归母净利润增速回落。毛利率、净利率边际回落,较21Q4回落了0.2pct、0.3pct。

往后看,短期疫情影响下工业互联网业绩或将继续承压,预计随着疫情影响削弱、经济复苏以及数字经济建设加码,工业互联网业绩增长有望逐步提速。短期来看,国内疫情压制需求等因素的影响下,工业互联网业绩或将继续承压,业绩放量可能仍需时日。不过中长期来看,随着工业数字化需求不断提升,工业互联网业绩增长有望逐步提速。4月18日工信部印发《工业互联网专项工作组2022年工作计划》,计划针对5G网络、数据中心、工业互联网平台建设提出了多个具体的年度目标,同时提出支持符合条件的工业互联网企业加快上市步伐,提升企业融资便利性,有助于推动工业互联网加快发展。作为数字经济在工业领域的重要落地场景,工业互联网产业链有望受益于“稳增长”下的数字经济“新基建”建设。同时,随着疫情影响减弱,需求端有望逐步复苏。

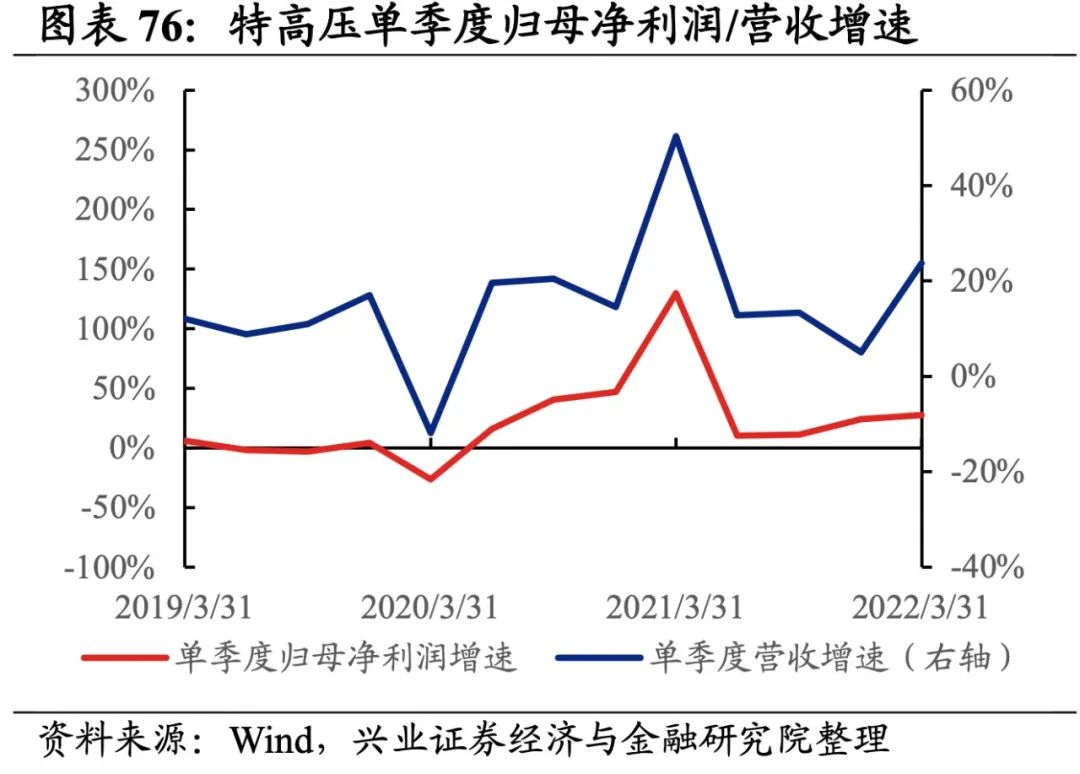

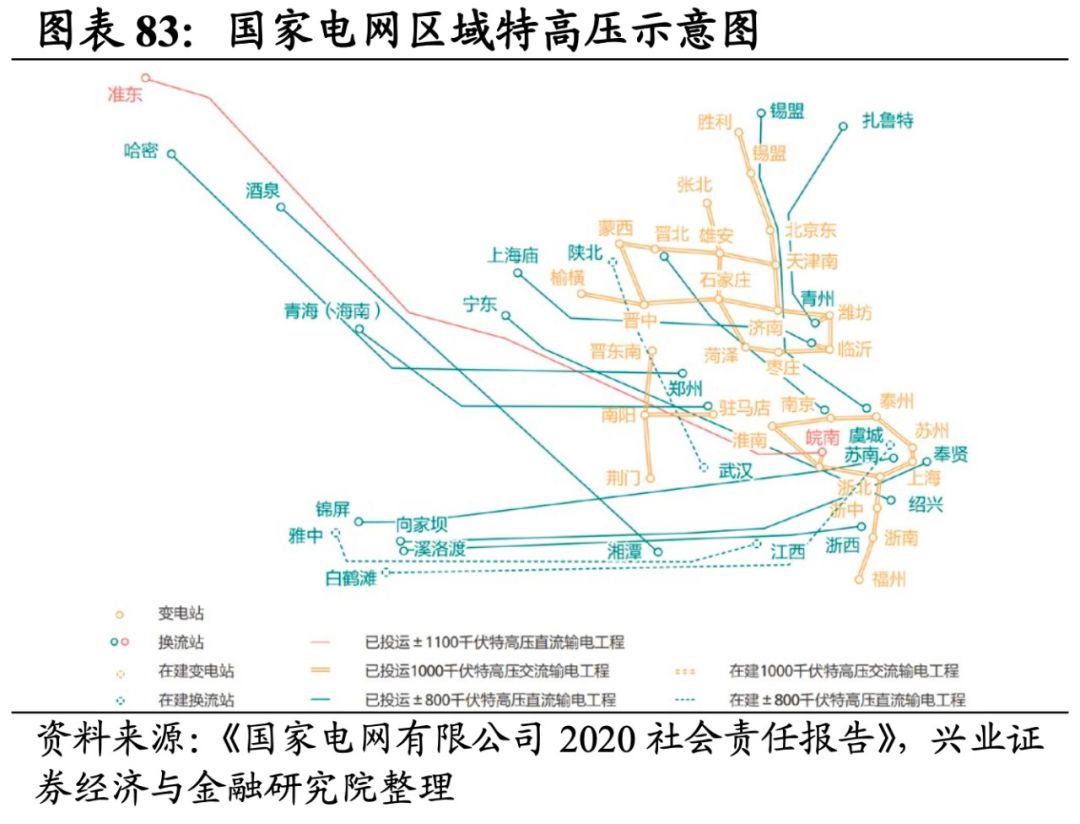

九、特高压产业链

特高压产业链涵盖上游材料、输配电设备、智能电网,共计3个细分行业。

特高压产业链整体业绩触底回升,盈利能力改善。从特高压产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是27.38%、23.7%,较21Q4单季度增速分别回升3.1pct、18.6pct。盈利能力改善,毛利率、净利率持平,ROE提升0.5pct。

特高压产业链景气度整体加速提升,输配电设备、上游材料归母净利润增速较高,其次是智能电网。从增速趋势来看,除输配电设备外,其余环节归母净利润增速均上行,上游材料增速回升的幅度最大。盈利能力方面,除输配电设备外,其余环节盈利能力均较21Q4有所回落。具体来看:

1)上游材料:归母净利润增速大幅提升,盈利能力有所回落。22Q1归母净利润增速、营收增速分别是28.0%、25.6%,增速较21Q4提升了24.2pct、3.6pct,业绩增速处于较高水平,归母净利润增速大幅提升。盈利能力边际回落,毛利率回落了0.8pct,净利率持平,毛利率连续四个季度回落。

2)输配电设备:营收增速提升较多,盈利能力连续回升。营收增速分别是28.3%、23.5%,增速较21Q4回落了0.6pct、提升了20.1pct,景气度处于较高水平,营收增速提升较多。盈利能力连续回升,毛利率、净利率均提高了0.1pct,均连续两个季度提升。

3)智能电网:业绩增速继续提升,盈利能力持续回落。22Q1归母净利润增速、营收增速分别是14.5%、22.1%,增速较21Q4提升了10.6pct、6.1pct,业绩增速继续提升。盈利能力持续回落,毛利率、净利率回落了0.4pct、0.2pct,均出现连续四个季度下行的情况。

往后看,国家电网特高压工程建设加速叠加“十四五”能源规划政策加码,特高压产业链有望持续维持较高景气。“十四五”期间,国家电网规划建设特高压工程“24交14直”共38条线路,总投资3800亿元,较“十三五”期间大幅增长35.7%,产业链将迎来新一轮加速建设期。其中,今年国网计划开工13条特高压线路。同时,《“十四五”现代能源体系规划》提出,要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系,并建设智能高效的调度运行体系。在工程建设加速及能源规划政策加码的双重支撑下,特高压产业链有望维持较高业绩增速,建议重点关注建设工程加速推进下直接受益、业绩释放确定性强的输变电设备方向。

风险提示

1)本文基于历史数据分析,不构成对行业或个股的投资和建议;2)新兴行业分类及成分股构成为自行编制,仅供参考。

图片

图片