①“双高”转债存在泡沫,只要其中的炒作资金撤退,其价值回归不可避免。 ②低价转债也有正股退市风险和重整失败的风险。

财联社12月28日讯(编辑 杨斌)近期,高价转债大幅杀跌现象增多。统计12月以来跌幅居前的转债,多为今年上市的新券,经过炒作成为价格与转股溢价率“双高”的转债。在高价转债年末退潮的同时,机构又重视起了低价券挖掘。

以泰坦转债为例,12月25日,泰坦转债从一度涨超6%突然闪崩跌停,当日收跌20%。12月26日,泰坦转债宽幅震荡,又收跌12%。但即便连续大跌,截至12月27日收盘,泰坦转债的价格依然高达218元,转股溢价率137%。

此外,丽岛转债在12月19日跌停,12月26日又大跌16.6%。大叶转债在12月21日、12月22日均跌停。金钟转债在12月20日、12月26日分别大跌10.13%、13.08%。

上述转债均为11月以后上市的新券。财联社此前报道过,由于今年可转债一级市场发行放缓,且再融资限制使部分转债发行受阻,转债净供给缩量,新券稀缺性进一步提升,新上市转债一度受到热捧。上述转债在暴跌前,均已成为价格与转股溢价率“双高”转债。

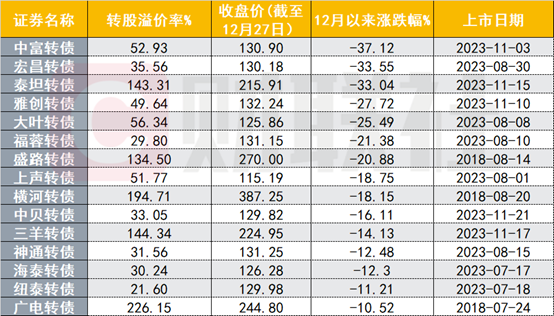

进一步来看12月以来跌幅居前的转债,据Choice数据显示,多为2023年上市的新券,且呈现高价的特点。泰坦转债、盛路转债、横河转债、三羊转债、广电转债等即便在经历下跌后,价格与转股溢价率依然奇高。

图:12月以来跌幅居前的转债

(资料来源:Choice数据,财联社整理)

伴随权益市场的下跌,转债市场难独善其身,延续11月中旬以来的弱势。截至12月27日收盘,中证转债指数本月下跌1.43%。市场人士表示,“双高”转债存在泡沫,只要其中的炒作资金撤退,其价值回归不可避免。

在高价转债年末退潮的同时,中低价转债重新映入投资者眼帘。中信FICC首席明明认为,经济乐观预期难有全面发酵背景下,需重点关注低价券,回避信用风险的前提下获取较高的到期收益率还可博弈下修转股价,转债投研“信用债化”。不少光伏和新能源汽车板块转债价格已跌破105元,且临近下一次下修博弈的机会,建议提前关注,此类转债可能成为2024年转债投资的主旋律之一。平衡型转债估值在过去一段时间充分收缩,性价也比较高。

华泰固收首席张继强认为,转债宜继续围绕“便宜”和板块作个券挖掘。股市缺少确定性机会叠加转债普遍偏贵,投资者应继续以中低价或平衡型品种对抗风险,且控制仓位。明年中大盘转债净供给趋于稀缺,而估值短期有小幅交易机会,可多关注高评级、中大盘转债的替代价值。板块配置优先布局有扭亏或困境反转逻辑龙头,如消费电子、生猪等,兼顾条款博弈。

尽管低价转债是构建底仓的选择,中泰固收负责人肖雨提到了低价转债的风险,包括正股退市风险和重整失败的风险。今年,蓝盾转债、搜特转债因正股先后退市导致转债也被摘牌,从对市场的影响看,蓝盾转债和搜特转债退市对低平价转债估值影响较大。而以正邦转债、全筑转债为例,正股可能会面临被宣告破产的风险。转债进行债权申报时,债权类型为无财产担保普通债权,也即在清偿顺序方面,转债清偿优于优先股,劣后于有担保的债权,根据司法实践,普通债权在重 整程序中的即时清偿比例可能较小。

图片

图片