建议关注经营稳定性较强、具备一定韧性的资产,如保租房、环保、消费等,能源基础设施存在季节性波动,估值回调后可适当增配。

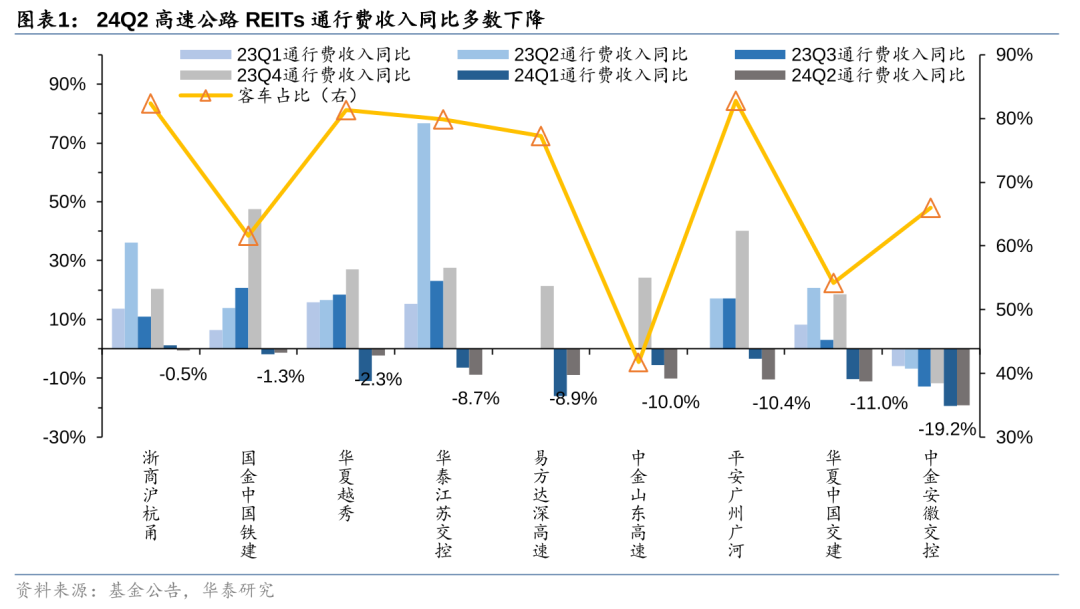

一、高速REITs:业绩同比多下滑,货车修复较弱

24年二季度,高速类各项目通行费收入同比多数下降。今年6月安徽、湖北、湖南等地的降雨天气影响,同时由于清明节、劳动节等假期小型客车免费通行且免费天数较去年同期多两天,因此二季度通行费收入同比、环比多数下降。其中,华夏中国交建通行费收入同比下降11.01%,主要系湖北省武汉市、咸宁市等地持续大规模降雨。中金安徽交控通行费收入同比下降19.23%,主要是受宣广高速改扩建期间交通组织方案、项目所在地池州等地受当年梅雨季节影响。中金山东高速通行费收入同比下降10.03%,主要原因是高温降雨天气以及濮阳至阳、济南至菏泽段通车分流了鄄菏高速部分车流。易方达深高速通行费收入同比下降8.85%的主要原因是强降雨天气和部分路段交通管制。此外,在国内新旧动能切换、经济波浪式运行背景下,货车修复较弱,部分客货比较高的高速公路,收入表现出一定的韧性。

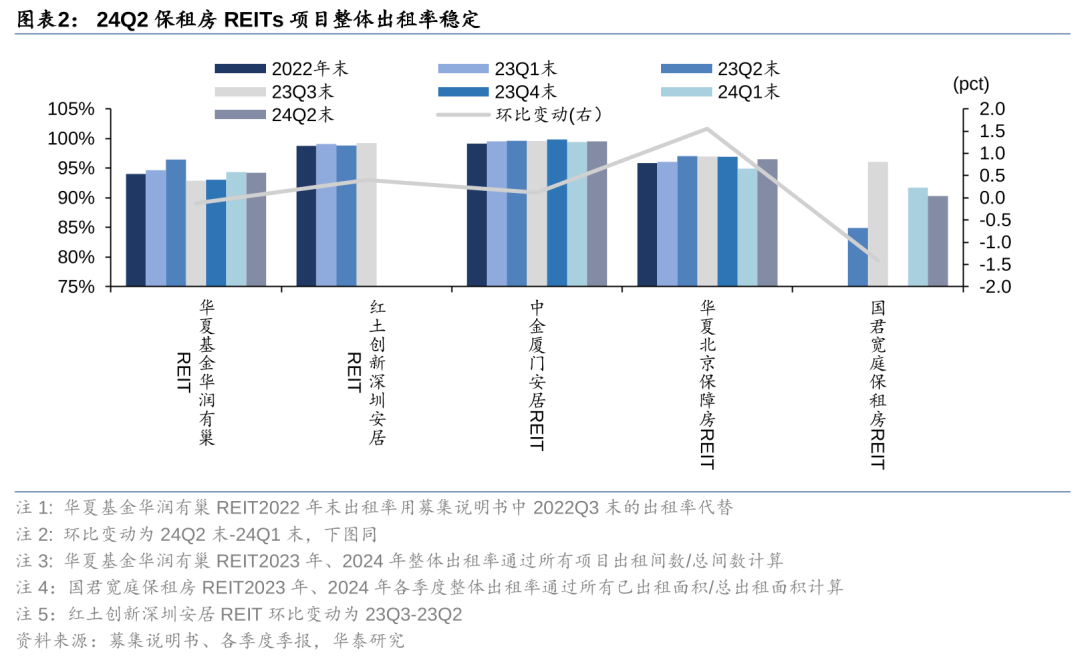

二、保租房REITs:项目平稳运行,出租率整体稳定

保租房项目24Q2出租率整体维持较高水平。中金厦门安居、华夏北京保障房、华夏华润有巢24年Q2末整体出租率分别为99.51%、96.50%、94.22%,分别环比+0.11pct、+1.55pct、-0.11pct,出租率整体波动较小;红土深圳安居四个项目安居百泉阁、安居锦园、保利香槟苑和凤凰公馆项目出租率分别为98.07%、98.00%、95.55%、99.3%,环比变动-0.21pct、+0.25pct、-3.08pct、+0.39pct。租金水平方面,中金厦门安居项目有所改善,整体在租租金的平均单价从24年Q1末的33.24元/平方米/月上升至24年Q2末的33.50元/平方米/月。截至2024年Q2末,国君宽庭江湾社区租赁住房89.49%,光华社区租赁住房91.84%。

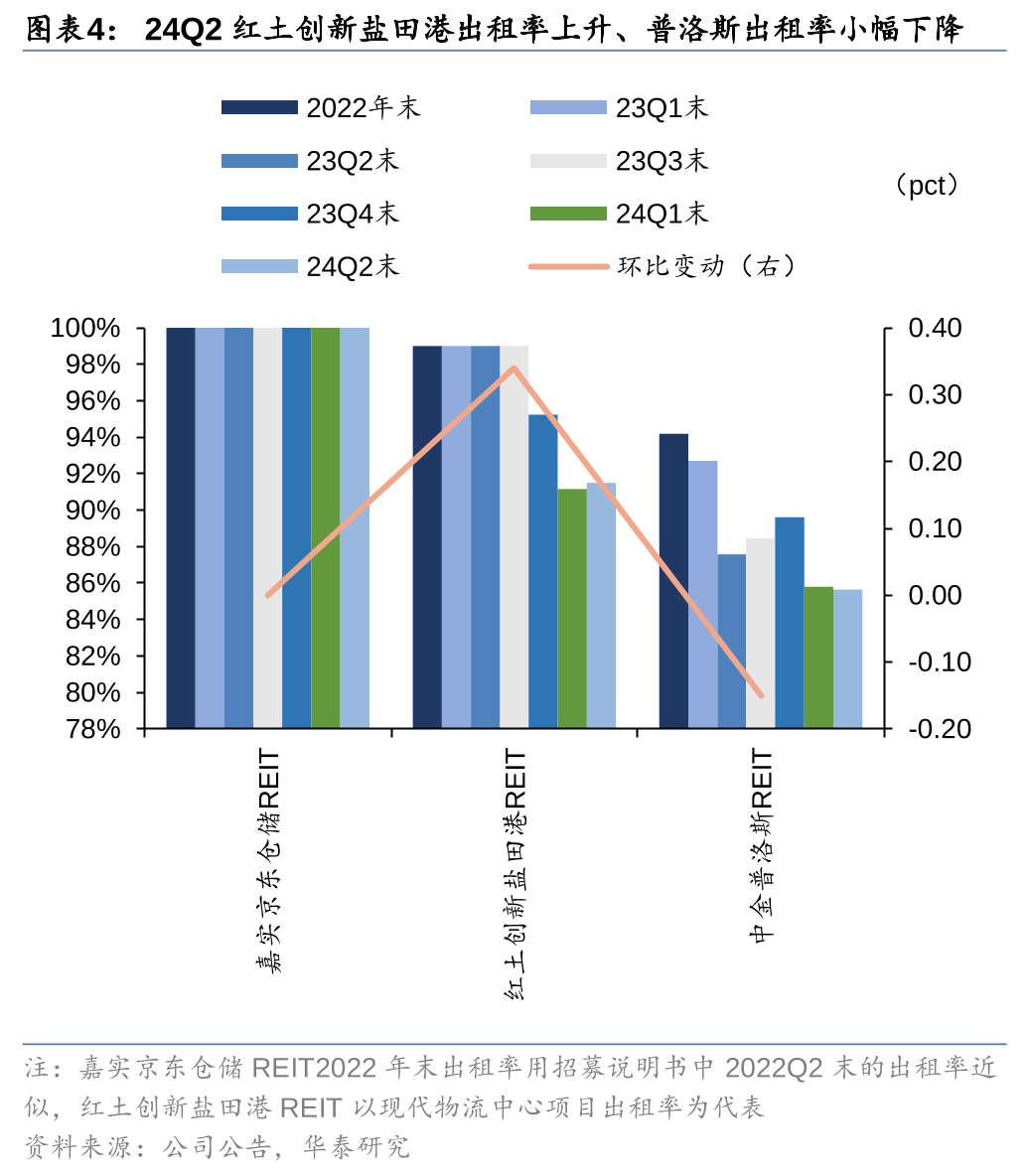

三、物流园REITs:部分项目经营承压,关注后续项目续租情况及区域市场供需变化

物流园类部分项目出租率和租金承压,主要源于市场供需变化影响。截至24年Q2末,嘉实京东仓储出租率受益于承租人主要为京东物流旗下子公司,出租率仍为100%,主要承租人加权平均剩余租期为557天(以租赁面积加权)。红土盐田港首发的现代物流中心项目出租率为91.50%,较2024年Q1提升0.34pct,扩募的世纪物流园项目为满租状态,租赁期限为4.75年,租金收缴率为100%。中金普洛斯10个仓储物流园四季度末平均出租率为85.64%,环比变动-0.15pct,考虑已签订租赁协议但尚未起租的面积后平均出租率升至89.58%。平均租金方面,普洛斯2024年Q2末有效平均租金单价为38.19元/平方米/月,较2024年Q1小幅上涨。

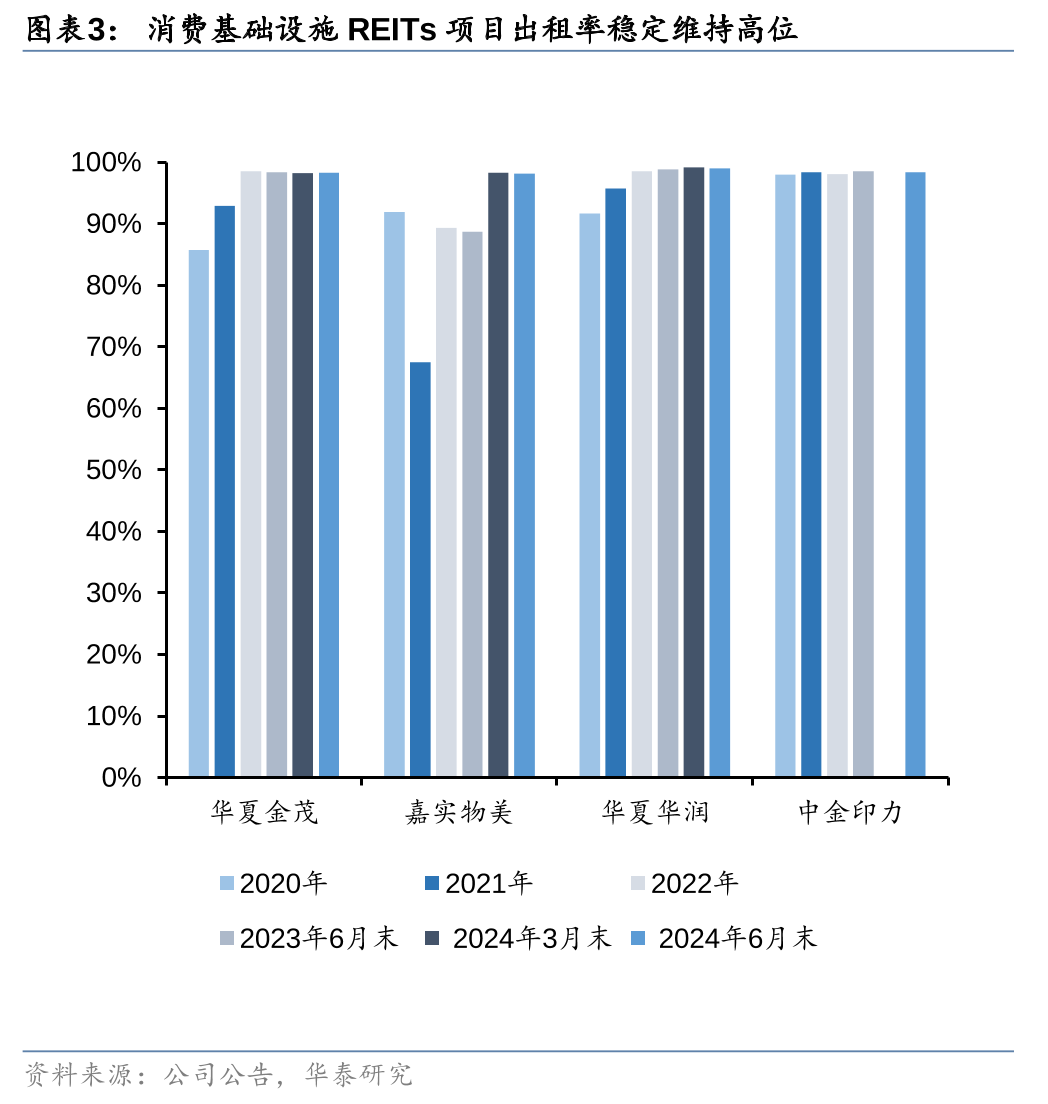

四、消费类REITs:项目运营稳健,出租率维持高位

消费类经营稳健,出租率保持较高水平。截至24年Q2末,华夏金茂项目出租率98.30%,平均租金(仅统计含税固定租金)83.50元/平方米/月,期末收缴率为99.43%。经营方面,报告期内销售额(不含汽车销售额)达成24186.32万元,较上年同期增长16.03%。嘉实物美基础设施资产整体的出租率为100%;租金收缴率为99.90%;加权平均剩余租期为7.95年。华夏华润项目期末出租率99.04%,相比首发时点进一步提升,稳定维持高位。项目资产青岛万象城客流量稳定增长,2024年Q2客流量同比增长6.16%,租户集中度继续保持较低水平,租户结构具备良好分散性。截至2024年Q2末,项目前十大面积租户占比总计25.15%,前十大实收租金租户占比总计19.1%。中金印力项目出租率98.40%,项目整体运营平稳,5月客流同比提升 11.6%,环比提升 5.4%,销售额环比提升 11.0%。

五、产业园REITs:内部分化延续,部分项目“以价换量”业绩环比有所改善

产业园项目二季度业绩表现分化,部分项目“以价换量”业绩有所改善。工业厂房类资产稳定性较高,国君东久出租率环比小幅下降,签约率提升,国君临港出租率保持不变;华安张江、建信中关村“以价换量”,出租率有所上升、租金下滑,经营业绩环比有所改善,博时蛇口租金提升、多数项目出租率提升;中金湖北科投和华夏合肥高新出租率回升,租金较为稳健;东吴苏园、和达高科出租率有所下滑。

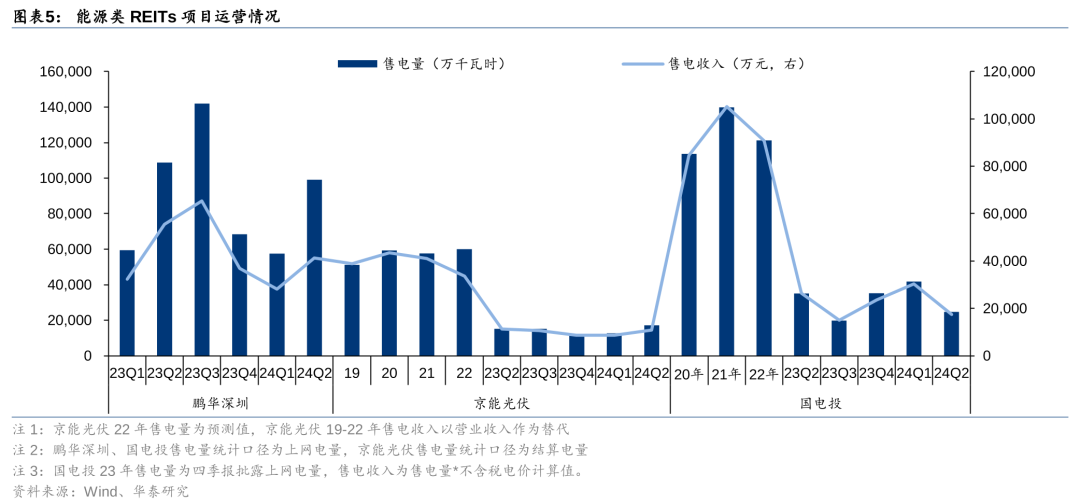

受季节性影响,二季度首创水务和首钢绿能同比表现均较好。受自然资源条件差异的影响,能源类REITs项目运营表现分化。鹏华深圳能源、国电投表现不及一季度,中航京能光伏、嘉实电建二季度表现较好。

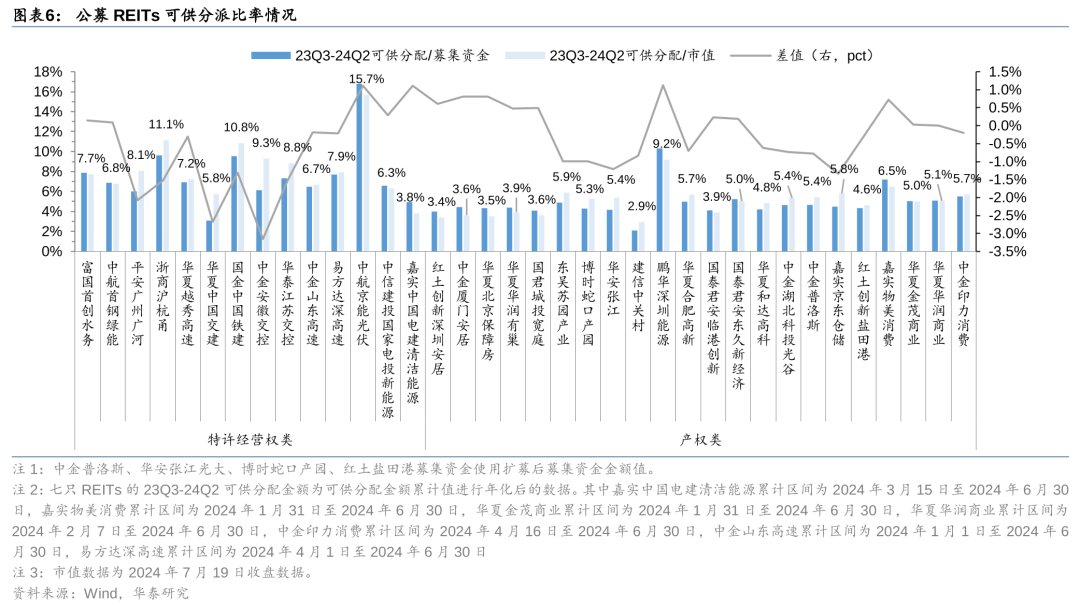

“资产荒”持续演绎,公募REITs配置性价比提升。2024年以来,债券市场利率中枢下行中继、α难寻,实体融资需求偏弱+城投发债严监管,“资产荒”逻辑持续强化,非银机构配置压力仍大,优质资产稀缺,REITs作为较高分红、风险适中、较低相关性的资产,在经历2023年回调后,配置价值凸显。截至2024年7月19日,以市值测算23Q3-24Q2可供分配金额分派比率,特许经营权类REITs累计平均分派率为8.27%,而产权类REITs累计平均分派率为4.78%。向后看,社保基金和养老金FOF等资金入市,会继续为市场带来稳定的增量资金,配套制度、会计处理的不断完善、以REITs为标的的ETF产品的不断探索、REITs纳入沪深港通也有助于流动性的改善,在险资资产欠配的背景下,REITs或成为以险资为主的长期资金的重要配置方向。

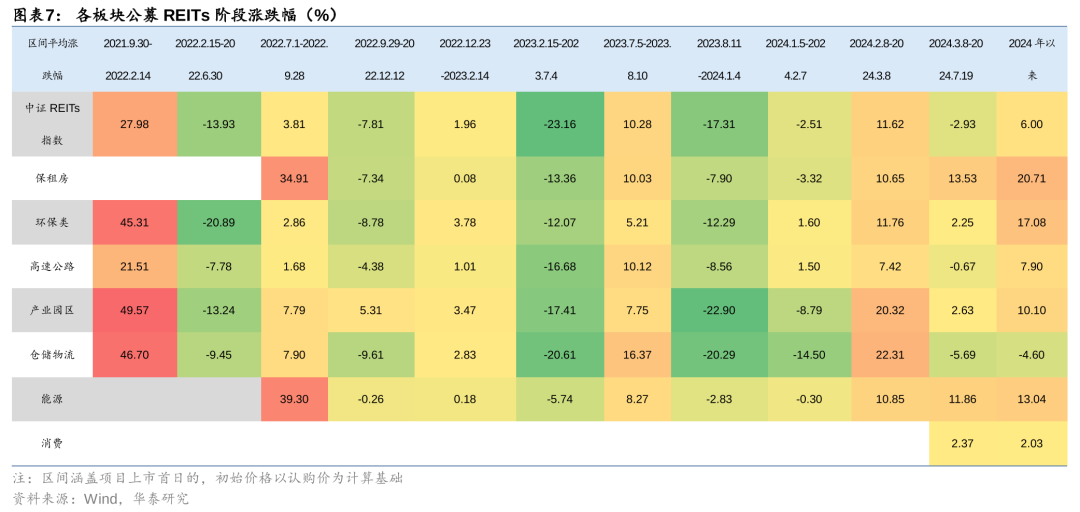

REITs经营情况与宏观基本面关联密切,高速公路、产业园等底层资产受宏观经济周期扰动明显,但具体业绩也与运营管理能力等因素相关,且宏观经济周期对于不动产和基础设施影响存在一定滞后性。从2024年第二季度报告来看,高速业绩同比下滑,多数项目与预期值存在一定差距,保租房、环保、消费较为稳定,能源资产受季节性影响,二季度业绩有所波动,产业园表现分化,物流园存在租金下滑、出租率下降的现象,我们建议关注经营稳定性较强、具备一定韧性的资产,如保租房、环保、消费等,能源基础设施存在季节性波动,估值回调后可适当增配。

图片

图片