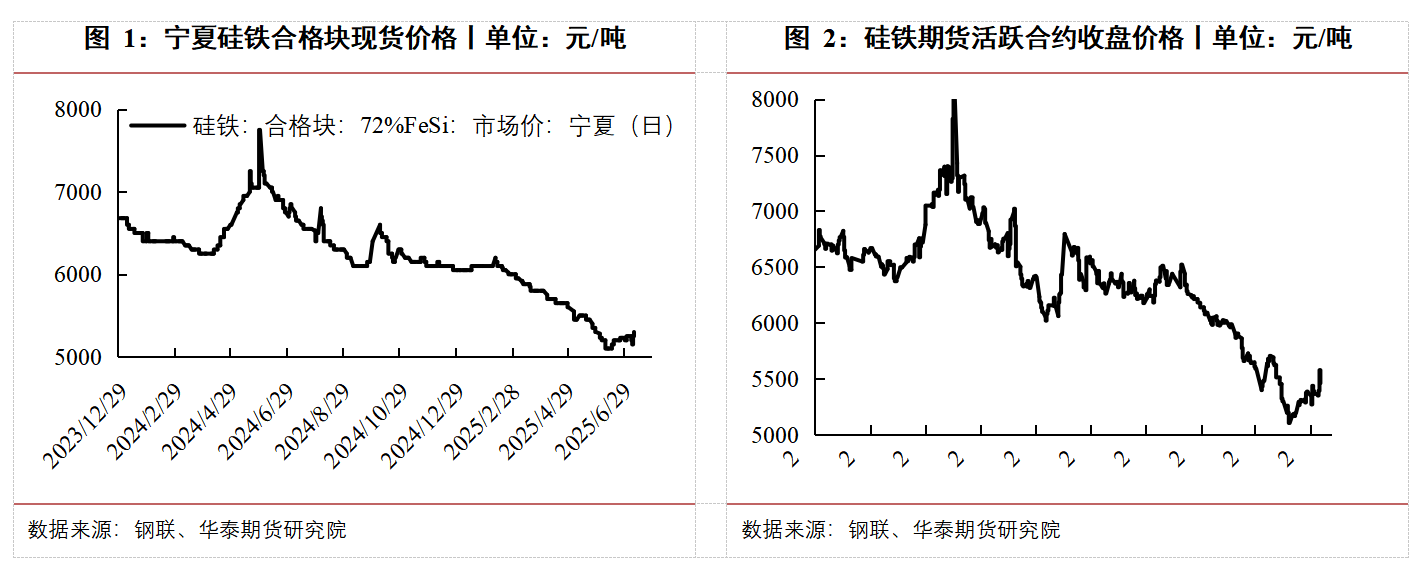

6月之后,伴随煤炭价格启稳反弹,硅铁价格出现一定程度上涨。尤其是进入7月份,反内卷提振市场情绪,煤炭、钢铁板块出现显著上涨,带动硅铁价格出现上涨。

一、硅铁行情回顾

2025年1月下旬受到黑色板块行情带动,硅铁合金价格出现一定程度上涨,至2月初,硅铁价格涨至相对高位。之后随着煤炭价格下跌,合金成本下移,同时部分产区电价下调,合金价格进一步走弱。3-5月受到关税扰动和市场预期偏弱影响,大宗商品承压,硅铁价格延续下行趋势。6月之后,伴随煤炭价格启稳反弹,硅铁价格出现一定程度上涨。尤其是进入7月份,反内卷提振市场情绪,煤炭、钢铁板块出现显著上涨,带动硅铁价格出现上涨。

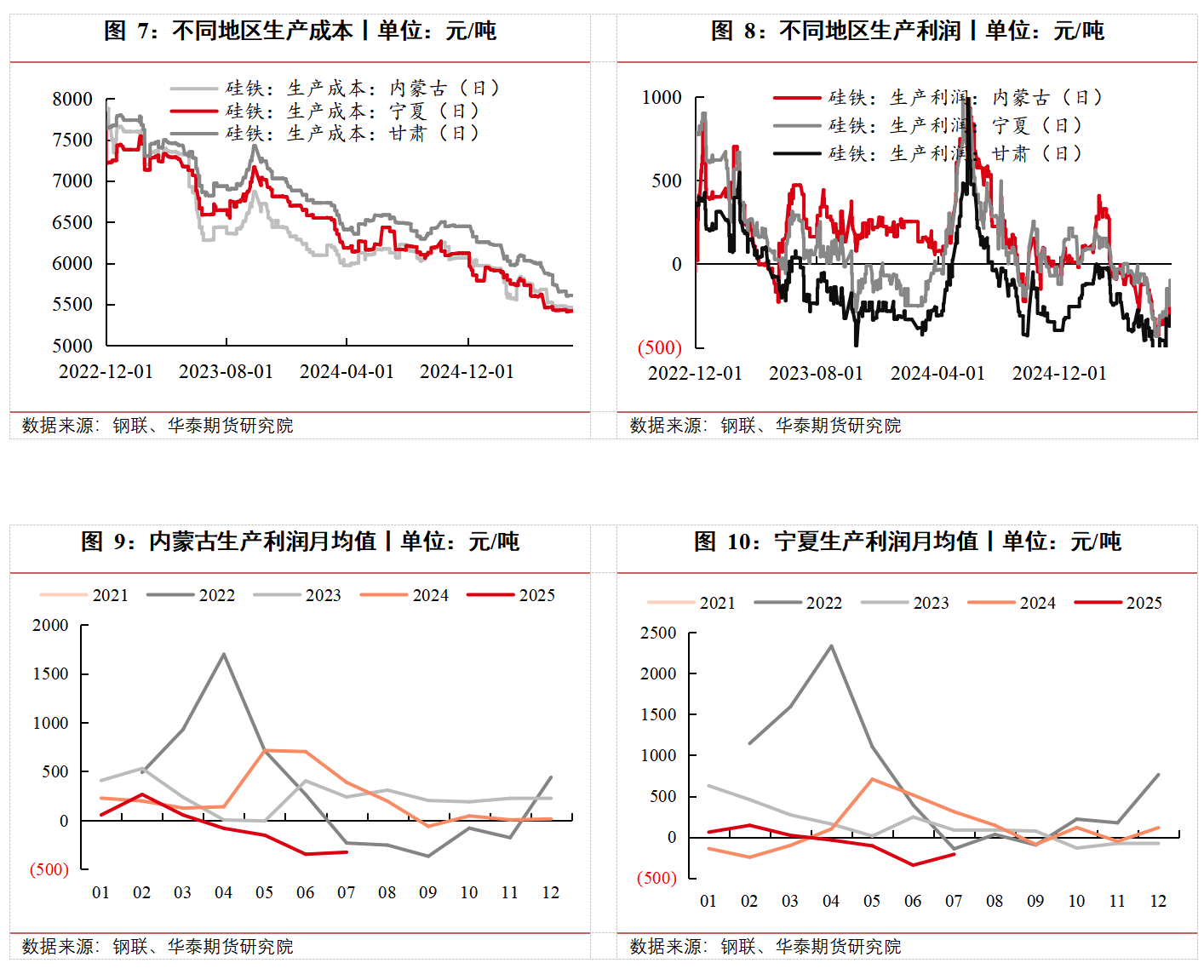

二、硅铁价格重心下移,合金企业长时间亏损

2025年1-6月,硅铁成本重心整体下移。受电价和煤炭价格下跌影响,硅铁价格震荡下行,合金企业利润承压而采取主动减产策略。进入6月份,受到煤炭产区安检环保等检查,煤炭供给出现收缩,价格启稳反弹,合金价格也随之出现一定幅度上涨。进入7月份,反内卷提振市场情绪,煤炭、钢铁板块出现显著上涨,带动硅铁价格出现上涨。

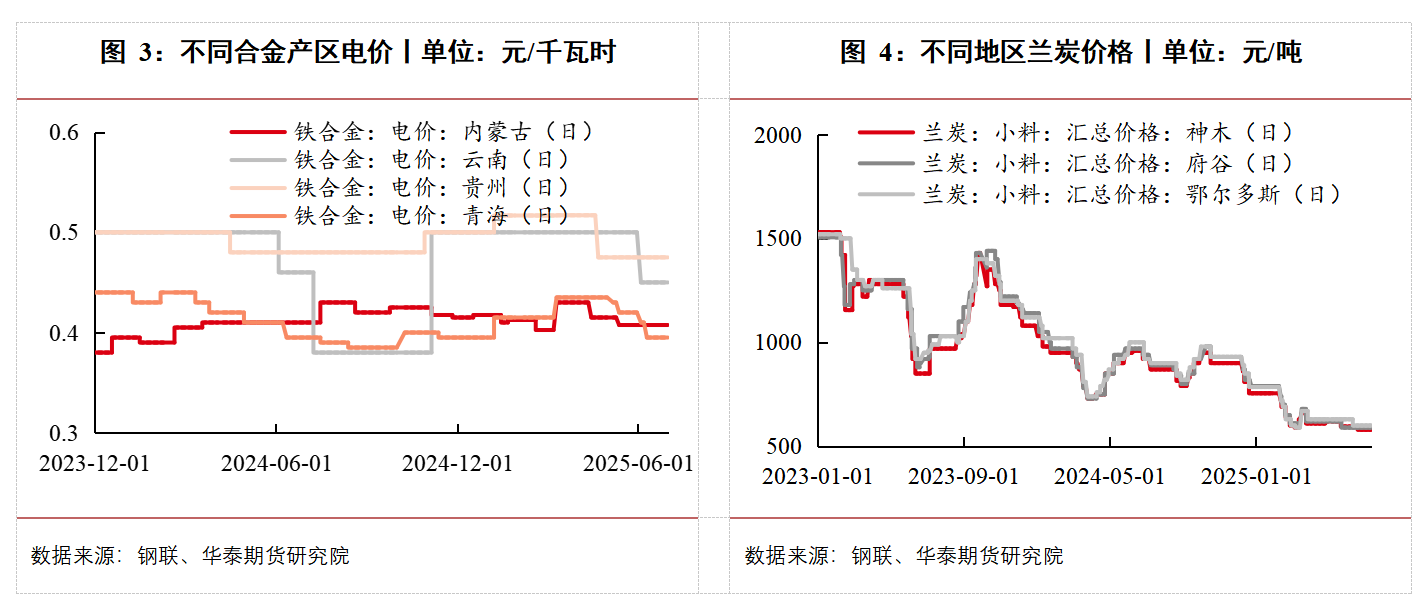

4月份之后,不同产区合金电价出现不同程度下调,硅铁成本进一步下降。硅铁成本另一重要因素为兰炭,占硅铁成本的25%左右。2025年,兰炭价格出现较大幅度下降,从而使得硅铁成本出现下降。上半年兰炭市场跌出近四年较低行情,兰炭价格跌破600元/吨,虽中间出现小幅反弹情况,但反弹力度有限。

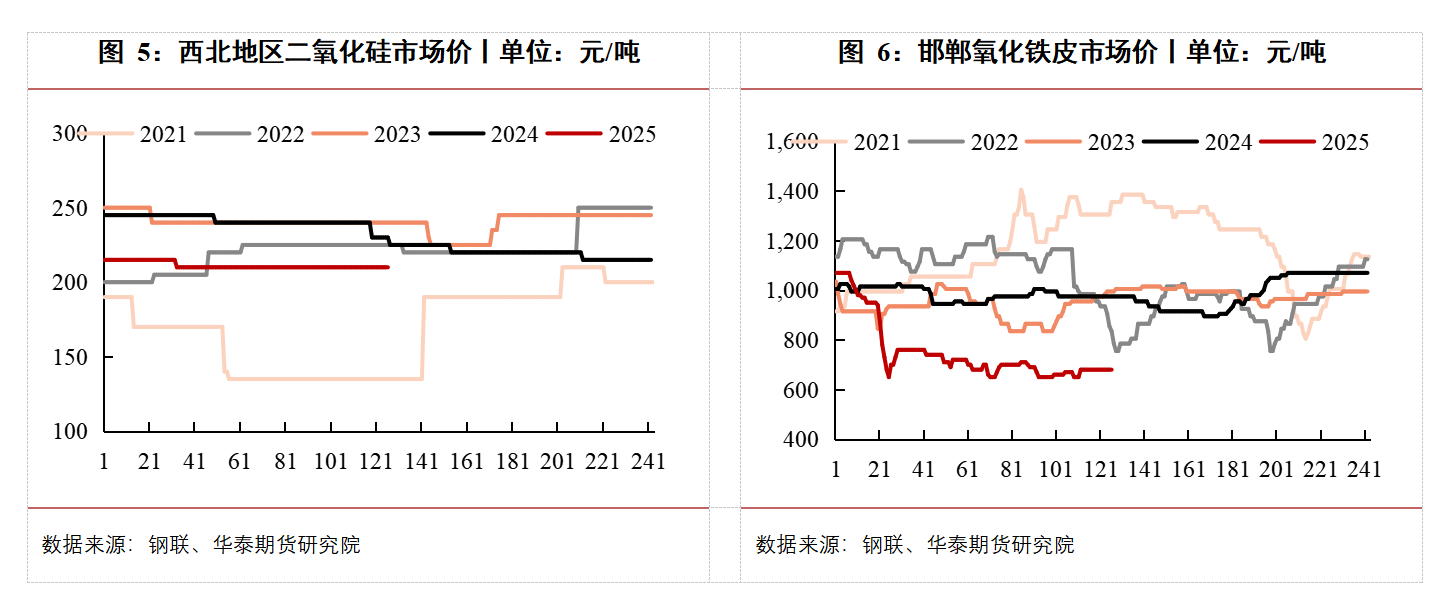

硅铁生产中用到的硅石和氧化铁皮价格波动较小,对成本影响有限,上半年硅石价格出现一波下跌,之后总体价格相对稳定。氧化铁整体呈震荡下跌趋势,价格处于近五年低位。

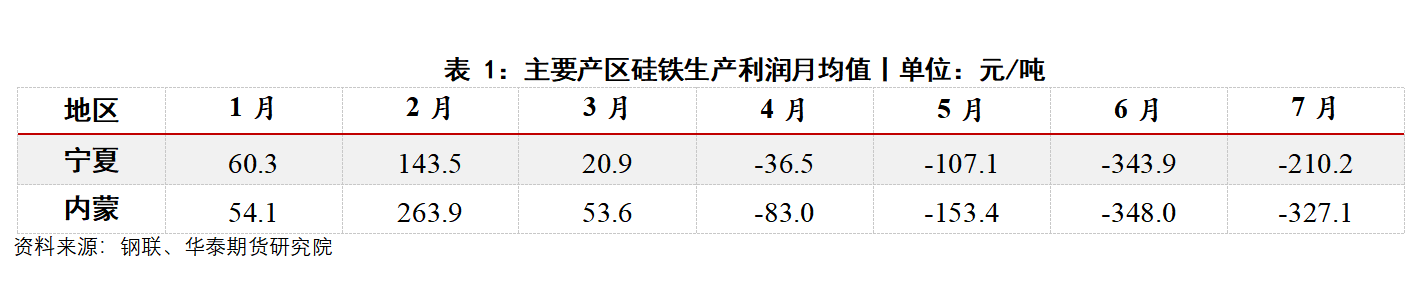

2025年1-6月份,硅铁企业长时间处于亏损,宁夏和内蒙等成本控制较好的产区亦出现不同程度的亏损,内蒙和宁夏产区亏损幅度达到300元/吨以上水平。

2025年1-3月宁夏和内蒙地区硅铁月均生产利润为正,4月份之后产区硅铁逐步出现亏损,6月份产区亏损比较严重,成本控制较好的内蒙和宁夏月均亏损达到300元/吨以上。进入7月份,反内卷提振市场情绪,煤炭、钢铁板块出现显著上涨,带动硅铁价格出现上涨,钢联数据显示,截止7月第二周硅铁平均亏损幅度出现减小趋势。

三、供给同比增加,压制硅铁价格

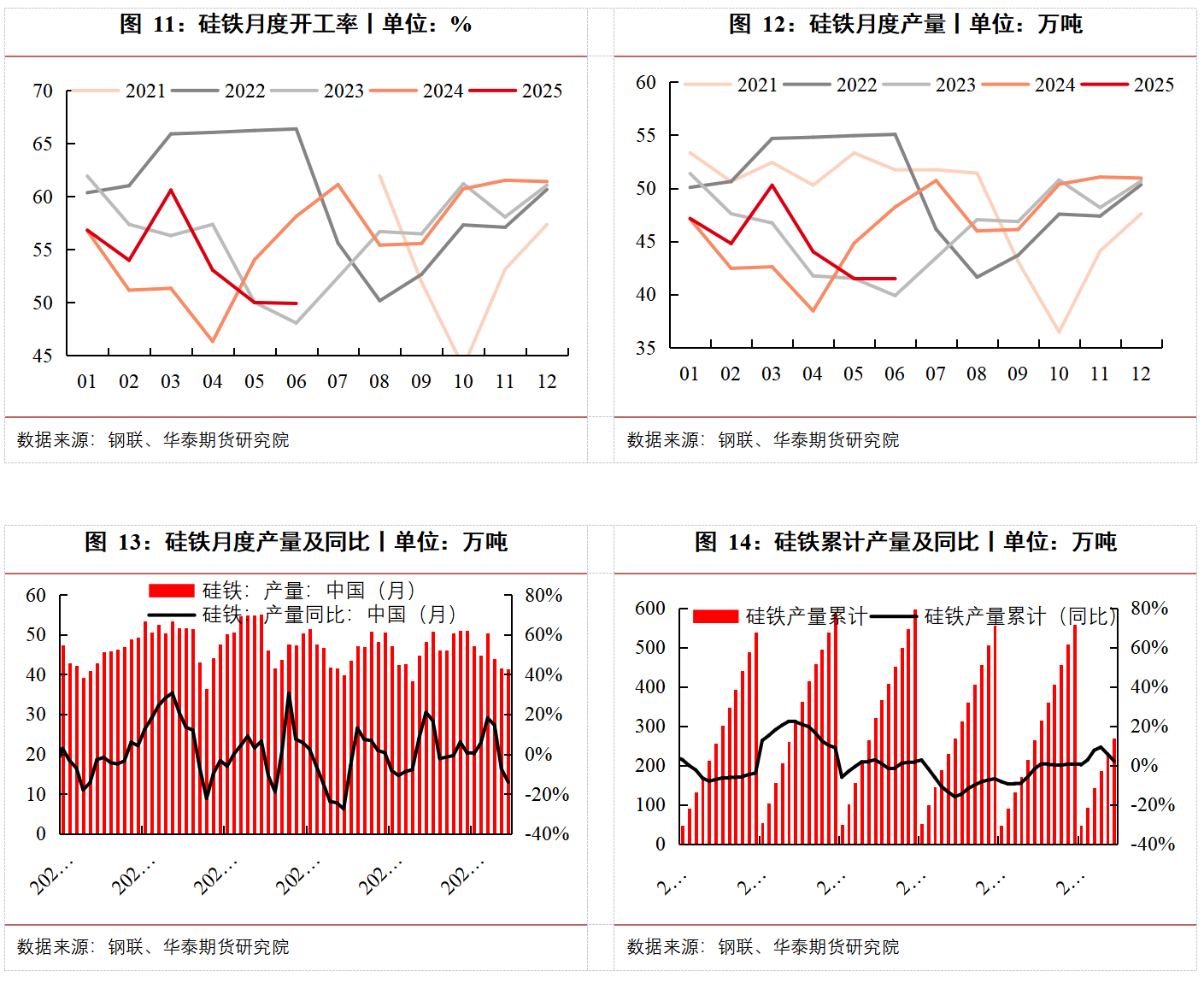

据钢联数据统计,2024年6月硅铁产量41.4万吨,为近五年同期相对低位。整体来看,2025年1-6月硅铁产量总计269.1万吨,同比产量增长2.1%,硅铁产量同比虽有增长,但仍处于近五年同期中低位水平。硅铁产量的同比增加,进一步压制了硅铁的价格。

与去年同期相比,2025年上半年硅铁行情缺乏利好因素影响,因此价格下降的同时也影响到产区的产量。5月个别大厂停产检修,进入6月份,宁夏和陕西由于有一定的成本优势,产量有增加趋势。

四、钢企利润尚可,下游企业存在一定补库行为

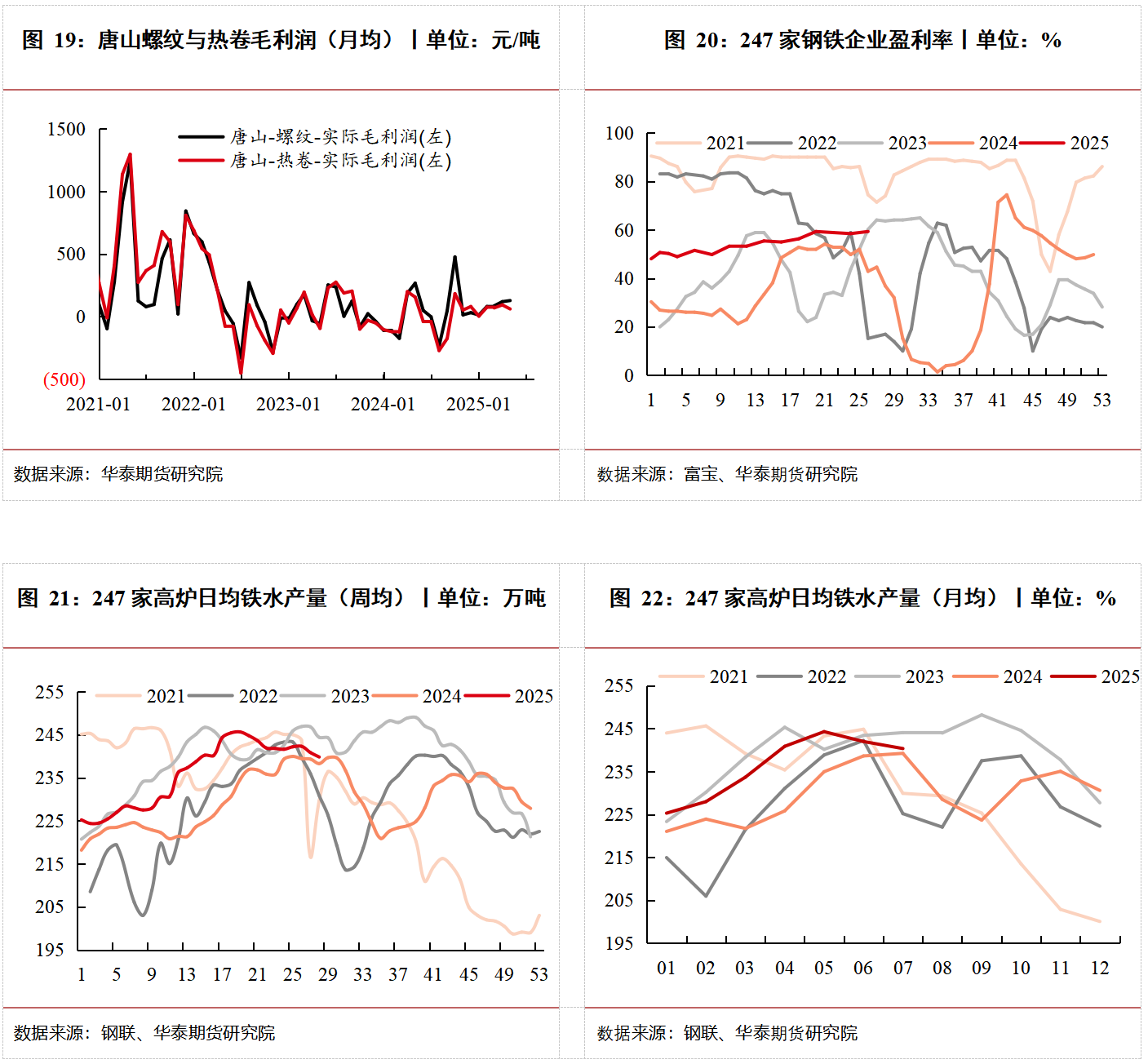

下游企业盈利情况较好,以唐山地区为例,热卷和螺纹长期保持盈利状态。全国范围内,247家钢铁企业盈利率仍保持在50%以上,由于上游企业利润尚可,钢铁企业检修减产情况较少,铁水产量保持高位。同时,钢铁企业在合金价格相对较低的情况下,进行一定的补库。

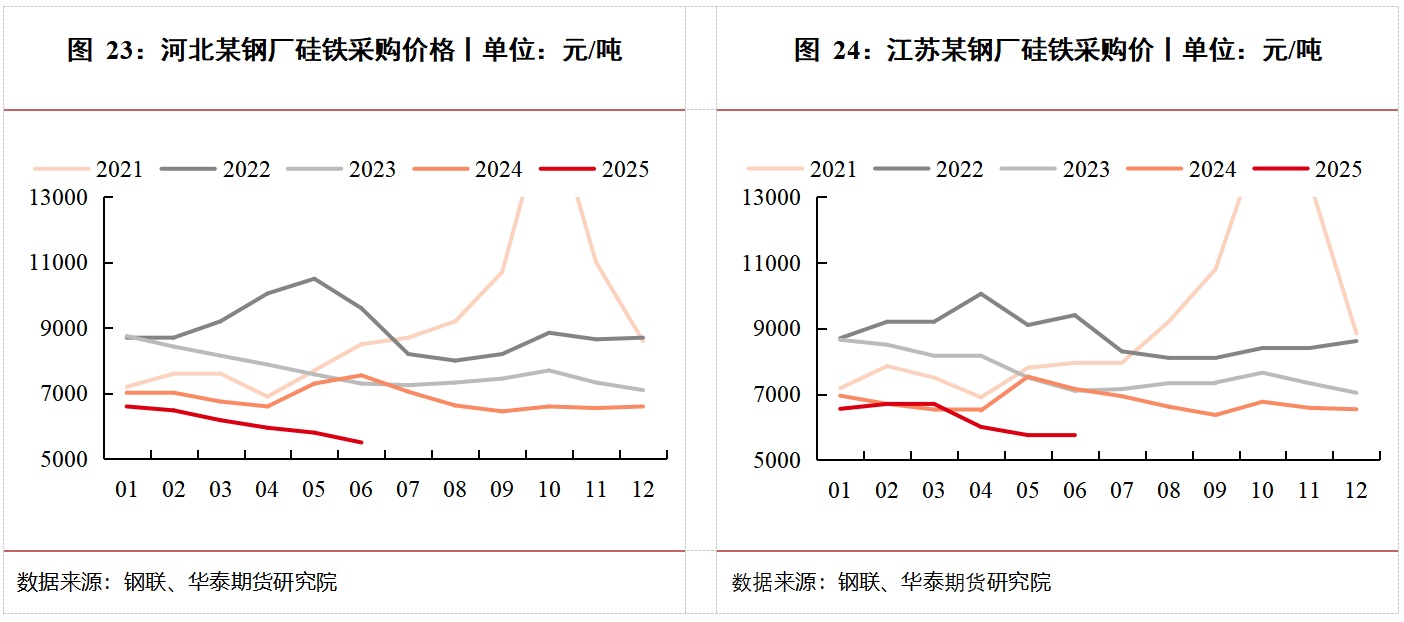

2025年钢铁企业采购价格显著降低,硅铁采购价格处于历年同期低位,且2025年上半年仍有下跌趋势。

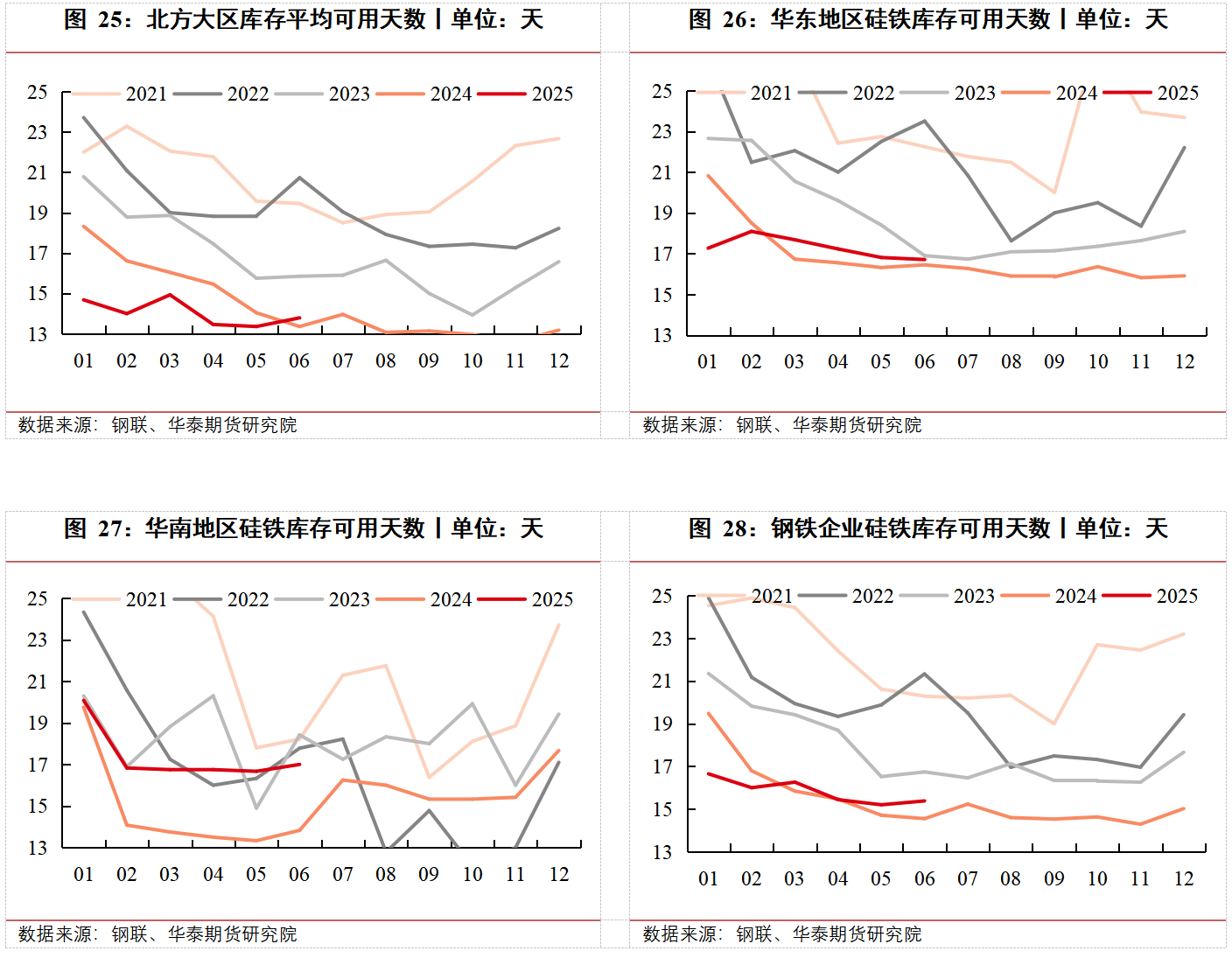

在采购价格相对较低的情况下,下游钢铁企业增加了采购量,下游企业库存天数有所增加,北方大区、华东和华南区域6月份库存天数高于去年同期,其中华南地区库存可用天数达到17天。截止6月,钢厂硅铁库存可用天数15.38天,高于2024年同期库存水平。

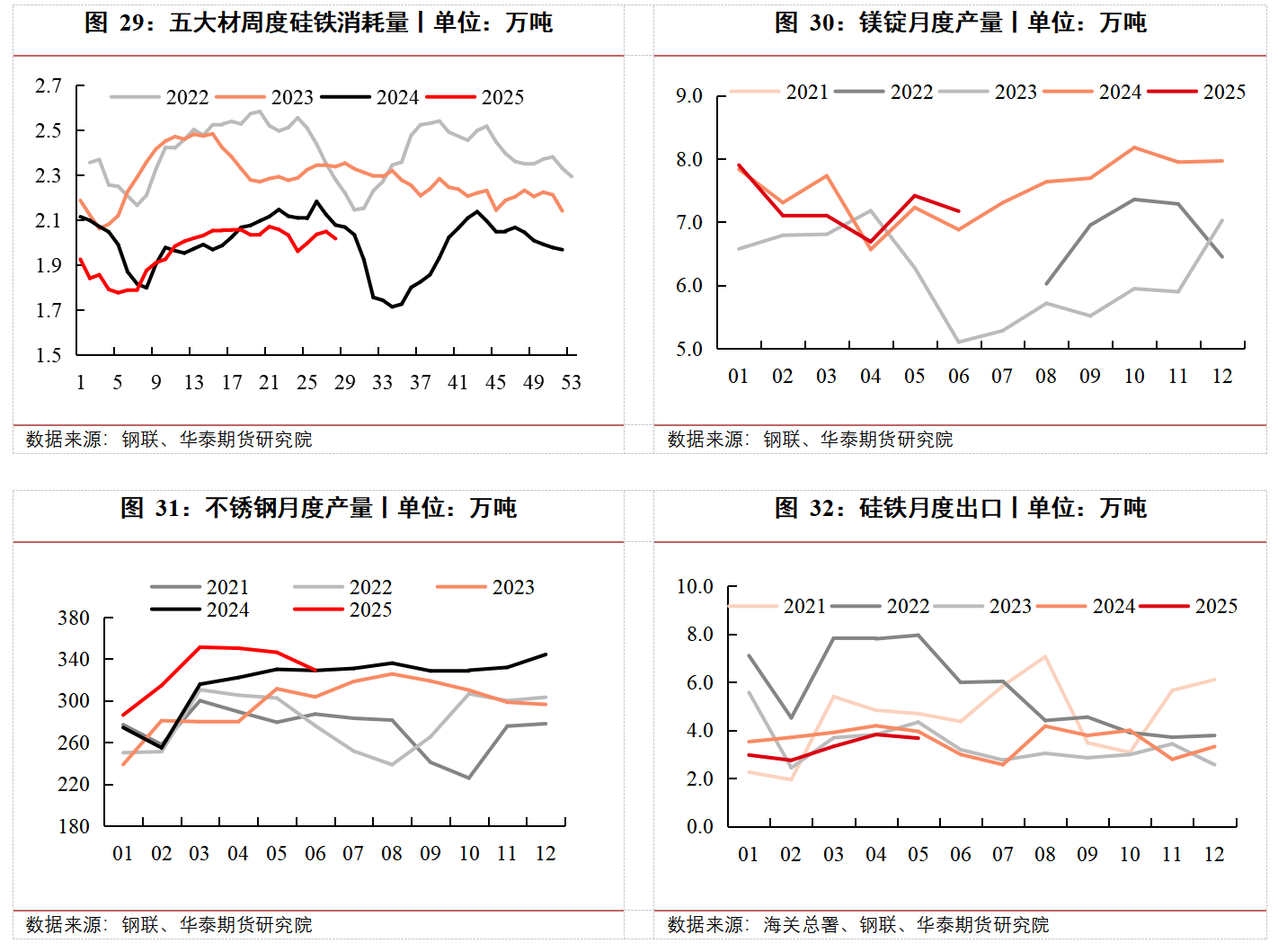

硅铁的主要下游为钢材消费、不锈钢和金属镁消费。据钢联口径,截止7月初五大材硅铁消耗量同比下降了2.0%;同期,不锈钢粗钢产量同比增加8.3%,硅铁消耗量同比增加,金属镁产量累计产量变化不大。2025年1-5硅铁出口有所下降,出口同比下降14.2%。

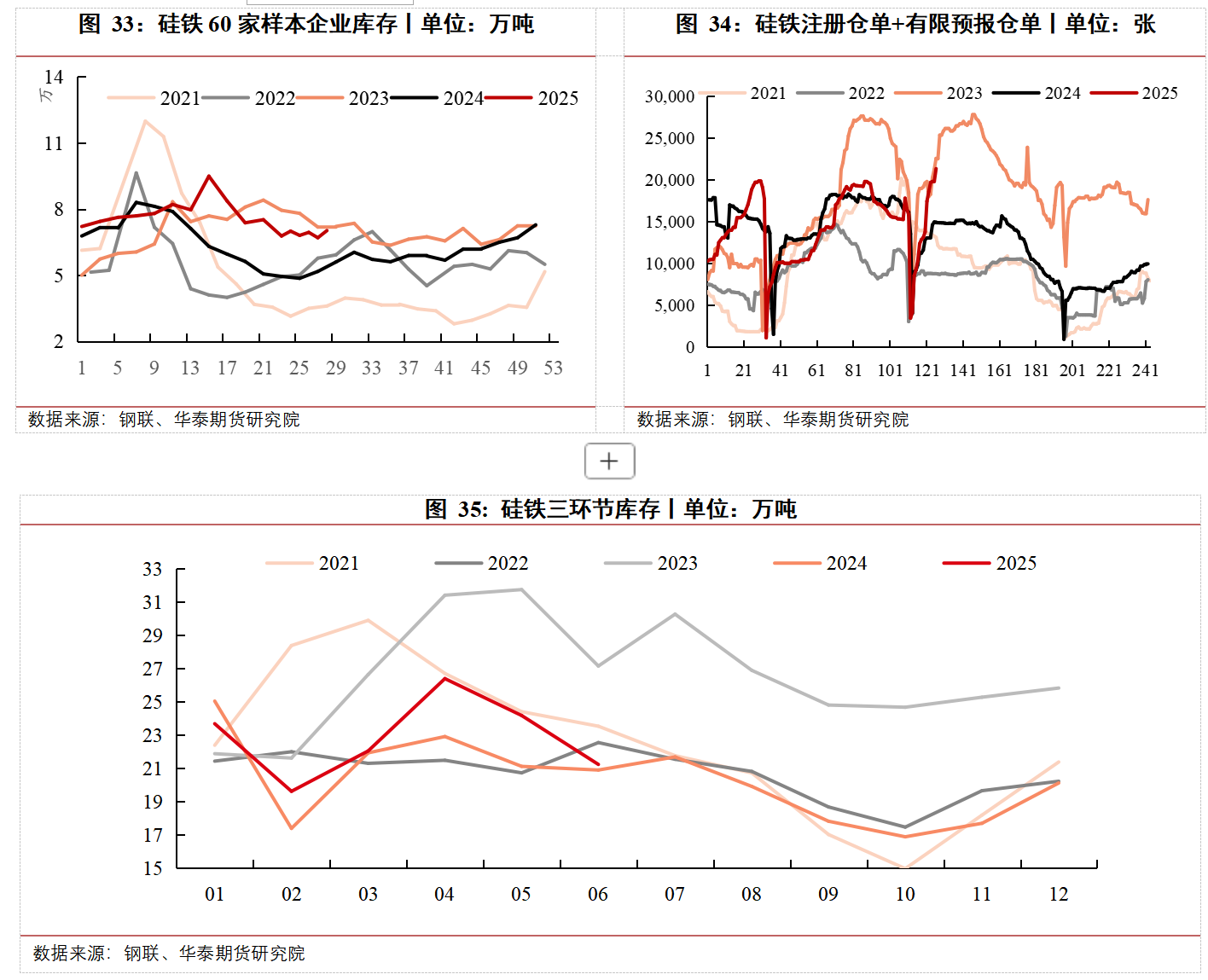

硅铁供给同比增加,钢材需求和出口等下降,使得合金企业库存高于去年同期库存水平。6月硅铁仓单存在集中注销情况,近期仓单有增加趋势,根据华泰期货测算,硅铁库存情况整体健康,三环节库存总量为近五年同期偏低水平。

五、结论

硅铁价格重心下移,合金企业长时间亏损。受黑色系终端需求较弱及成本下移影响,硅铁价格震荡下行。2025年1-6月,硅铁企业长时间处于亏损,宁夏和内蒙等成本控制较好的产区亦出现不同程度的亏损,进入6月,在煤炭价格启稳的情况下,硅铁价格出现小幅度反弹。7月份之后,反内卷提振市场情绪,煤炭、钢铁板块出现显著上涨,带动硅铁价格出现上涨。

供给同比增加,进一步压制硅铁价格。2025年1-3月部分产区尚有利润,合金产量保持相对高位。进入4月份,随着产区利润下滑,硅铁产量也出现一定程度下滑,但硅铁产量同比仍出现正增长。据钢联数据统计,2025年1-6月硅铁产量同比增长2.1%,在需求无明显提升的情况下,产量同比增加压制硅铁价格高度。6月份宁夏和内蒙古成本控制较好的产区,月度平均亏损仍超300元/吨。

下游钢企利润尚可,硅铁库存可用天数有所增加。2025年1-6月份,由于钢铁原料端让利,钢铁企业盈利率较好,在利润尚可的情况下,钢厂进行一定程度补库,根据钢联数据,截止6月,钢厂硅铁库存可用天数为15.38天,同比库存天数有所增加。华南地区库存可用天数达到17天。

钢材需求仍偏弱,但反内卷等提振市场信心。在硅铁产能仍宽松的背景下,硅铁盈利高度受到一定压制,硅铁价格呈现震荡走势。反内卷提振市场情绪,煤炭、钢铁板块出现显著上涨,带动硅铁价格出现上涨,硅铁价格处于历年同期相对低位,且各产区仍处于亏损,关注反内卷对亏损品种的影响。