天风策略称,利率在高位,实质上已弱化A股股息率的吸引力,今年大家对高分红的关注,更多是出自于对背后优质资产的认可。因此,今年的分红选股策略,应更多考虑业绩估值。

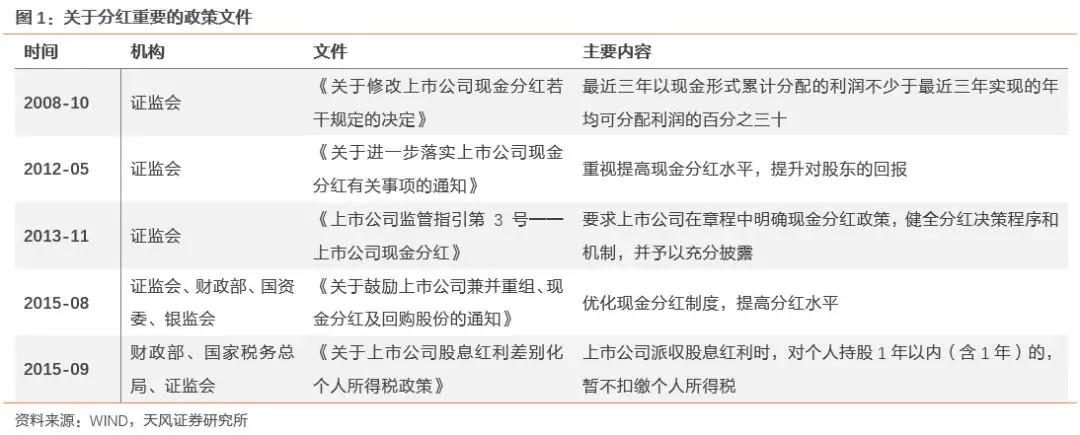

关于高分红关注度较高有三个时期:一是2012年,上交所发布指引支持现金分红制度改革,但当时市场对高分红个股并未表现出热衷;二是2015年,四部委鼓励现金分红、推出红利税优惠以及险资举牌潮,且在市场下跌后出现了资产荒,使得资金重新将目标移向高分红个股;三是2016年底以来,深港通开通、A股纳入MSCI、两会推动分红政策的修订以及神华的派息神话等事件相继催化,北上资金在资金边际增量上占据话语权,而高分红标的一直是外资的偏好,市场估值体系由此开始质的变化。

年报季临近,市场关于高分红的讨论渐多,那么,这次的关注又有何不同?

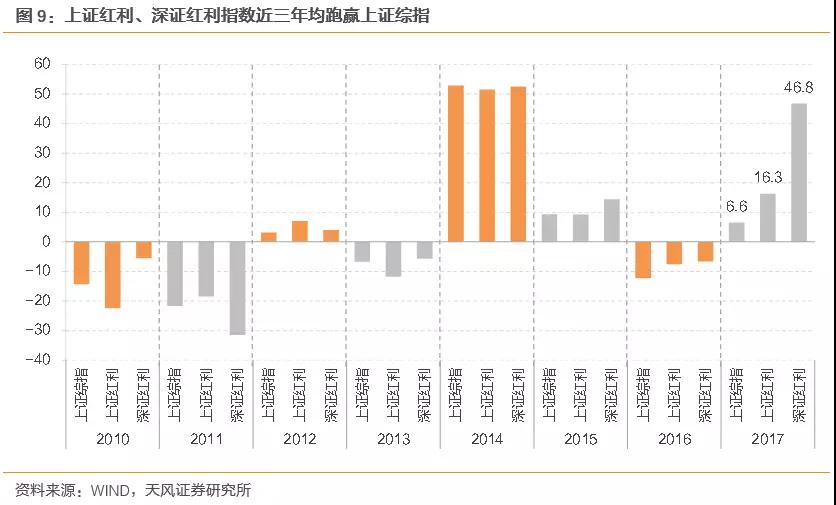

第一,高分红个股作为传统意义上的低贝塔配置,其实已具有阿尔法属性。以前配置高分红个股更多是出于抗风险,然而今年高分红个股兼具进攻性,17年上证红利、深证红利指数分别以16.3%和46.8%大幅跑赢上证综指6.6%的涨幅,因为高分红个股大多是优质资产。

第二,今年的股利支付率和股息率不会上行太多,甚至还会下降。且从近几年分红情况看,分红公司数量占比整体呈现上升趋势,由10年的41.4%上升到17年的70.4%(图表2);但股利支付率(红利/净利润)在下降,由13年的32.4%下降到17年的29.7%(图表3);股息率(红利/总市值)由13年的2.22%下降到17年的1.41%(图表4)。且考虑到近一年从蓝筹股市值也变大了不少,今年股利支付率和股息率均很难上行太多,甚至还会下降。

第三,利率在高位,实质上已弱化A股股息率的吸引力,今年大家对高分红的关注,更多是出自于对背后优质资产的认可。因此,今年的分红选股策略,应更多考虑业绩估值。

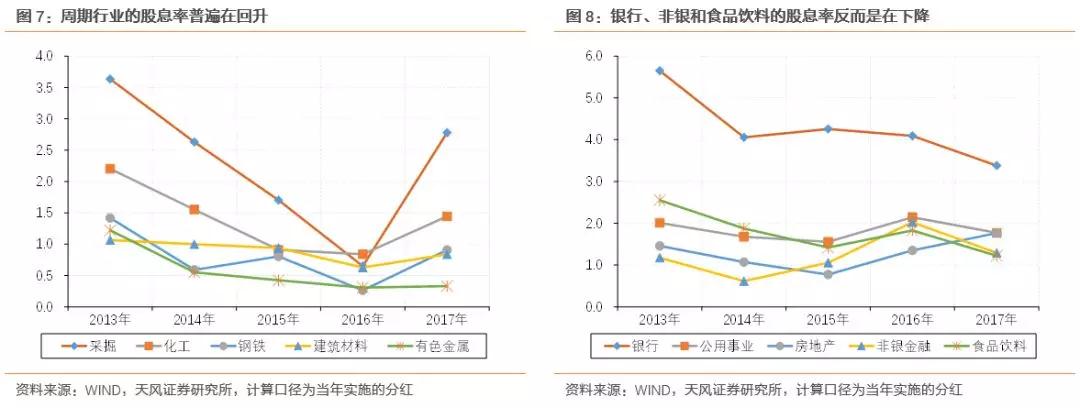

第四,今年重点关注业绩持续转好且国企持股集中的周期股。一直以来,银行整体股息率长居榜首;我们对比2014年和2017年各行业股息率,发现银行、非银、食品饮料的股息率反而是走低的,而周期行业(采掘、钢铁)以及地产股息率在回升。周期行业"不是不分,而是太穷",但17年利润大幅回升后,我们认为周期行业今年具备高分红基础,特别是业绩持续转好且持股集中的国企。

2、历史上,高分红个股有哪些特征?

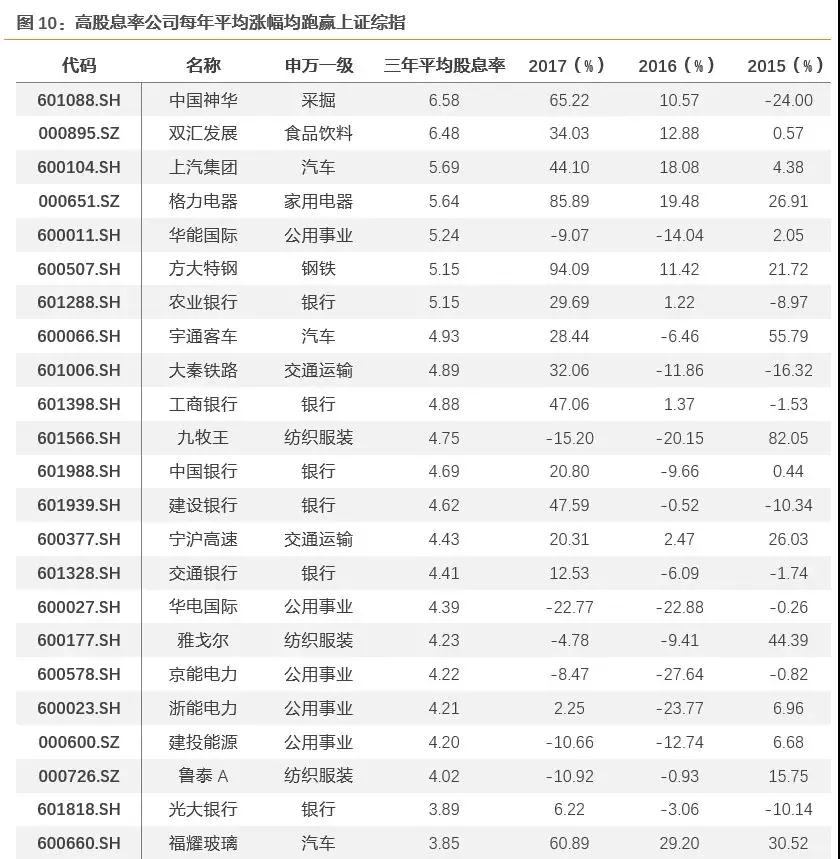

2017年3月,中国神华以每股派0.46元,特别股息2.51元,创造了分红界的神话。“特别股息”,即在不破坏稳健的“分红政策”的基础上,在个别年份,一次性将未分配利润以“特别股息”的方式分配给股东。虽然这种持续的高分红方案不可持续,但在政策引导下,神华也为其他国企做了很好的表率。神华本身具有高分红的几个明显特征,比如,现金流较多且稳定、资产负债率较低,且公司的资本开支平稳等。接下来,我们从大样本看下,高分红个股有哪些具体特征。

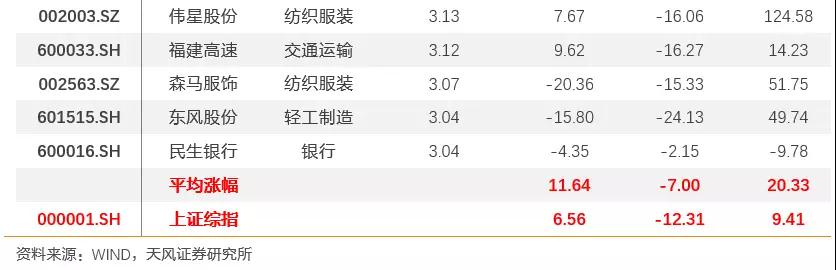

特征一:高股息率公司(>3%)每年平均涨幅均高于上证综指

首先,从红利指数看,近三年,上证红利、深证红利均跑赢上证综指,深证红利长期表现较好。2017年,上证红利和深证红利指数涨幅分别为16.3%和46.8%,大幅跑赢上证综指6.6%的涨幅。

高股息率公司每年平均涨幅均高于上证综指。我们选取近三年平均股息率高于3%的公司,共有49个样本,每年的平均涨幅均跑赢上证综指。

特征二:较多分布于公用事业、银行、纺服、汽车和交运等行业

从行业分布看:高股息率的公司较多分布于公用事业、银行、纺服、汽车和交运等稳定的成熟行业中。

特征三:市值较大且盈利能力较强,但业绩增速低于整体水平

从市值角度看:高股息率的公司市值中位数远大于上证综指。

从盈利角度看:高股息率的公司盈利能力(ROE)较高,但其净利润增速较低,这从侧面反应了高分红的公司大多处于成熟期的稳健增长阶段。

特征四:负债率低、现金流好,但资本支出与整体水平相当

从负债率与现金流看:高股息率的公司负债率较低;且现金流也明显较好。但资本支出与整体水平相当,并未表现出“明显的低扩张”,可以理解为这些优质的公司也需要满足一定的生产经营需要。

3、潜在的高分红优质股,怎么选?

三个维度,同时考虑潜在分红能力与目前的盈利估值水平:

一是“历史分红大户”,从历史连续高分红角度筛选。满足:1)连续3年分红且平均股息率>3%;2) 剔除净利润增速连续两季度下滑的个股;3)剔除2017年三季报货币现金同比增速下滑幅度>30%的个股;4)PE(TTM)<30倍。具体标的如下,仅供参考。

二是“潜在高分红标的”,从现金流质量与留存收益考虑潜在分红可能性。满足:1)“货币现金/总市值”、“留存收益/总市值”两指标均在TOP10%;2)剔除净利润增速连续两季度下滑的个股;3)剔除2017年三季报货币现金同比增速下滑幅度>30%的个股;4)PE(TTM)<30倍。具体标的如下,仅供参考。

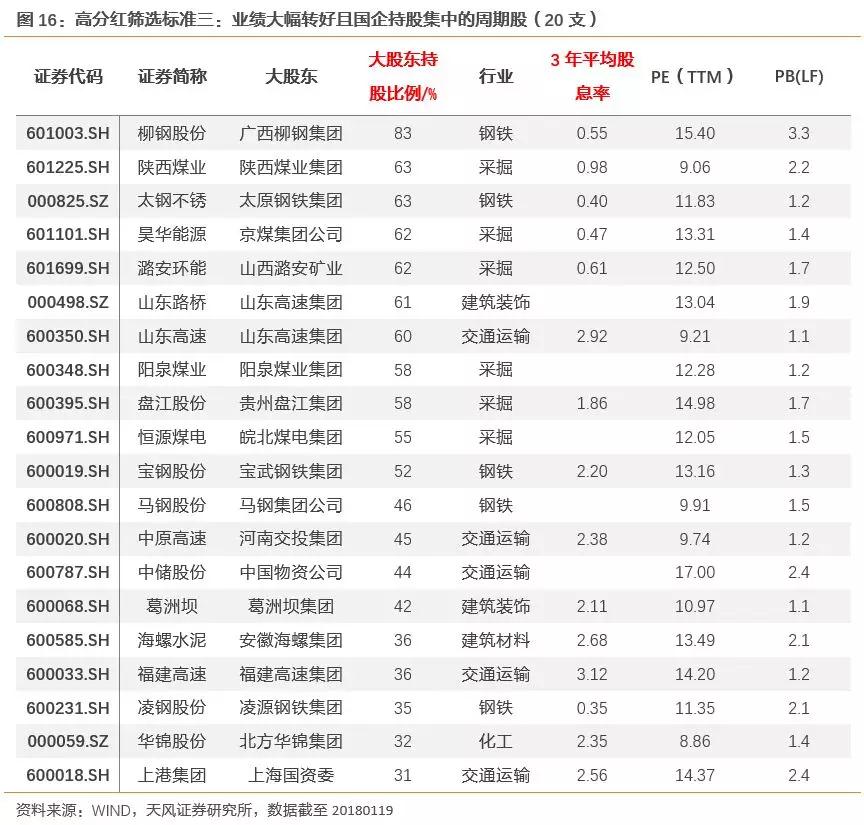

三是“神华效应”,关注业绩大幅转好且国企持股集中的周期股。满足:1)公司归属央企或地方国企,且大股东持股在30%以上;2)“留存收益/总市值”、“货币现金/总市值”以及ROE均在TOP50%以上;3)2017三季报净利润>5个亿,且增速>0%;4)PE(TTM)<30倍。再剔除排除第一和第二维度筛选出的标的,结果如下,仅供参考。

风险提示:宏观经济出现下滑,企业业绩不达标。

图片

图片