①公募专户热销,30万起售,多家头部产品额度售罄; ②低利率时代单一资产难满足需求,高净值客户追捧多资产、重风控的专户解决方案; ③降费背景下,专户对公募基金公司业绩贡献度提升。

财联社3月16日讯(记者 闫军)多元配置日渐深入人心,对客群分层也成为公募基金发展的重点方向之一。

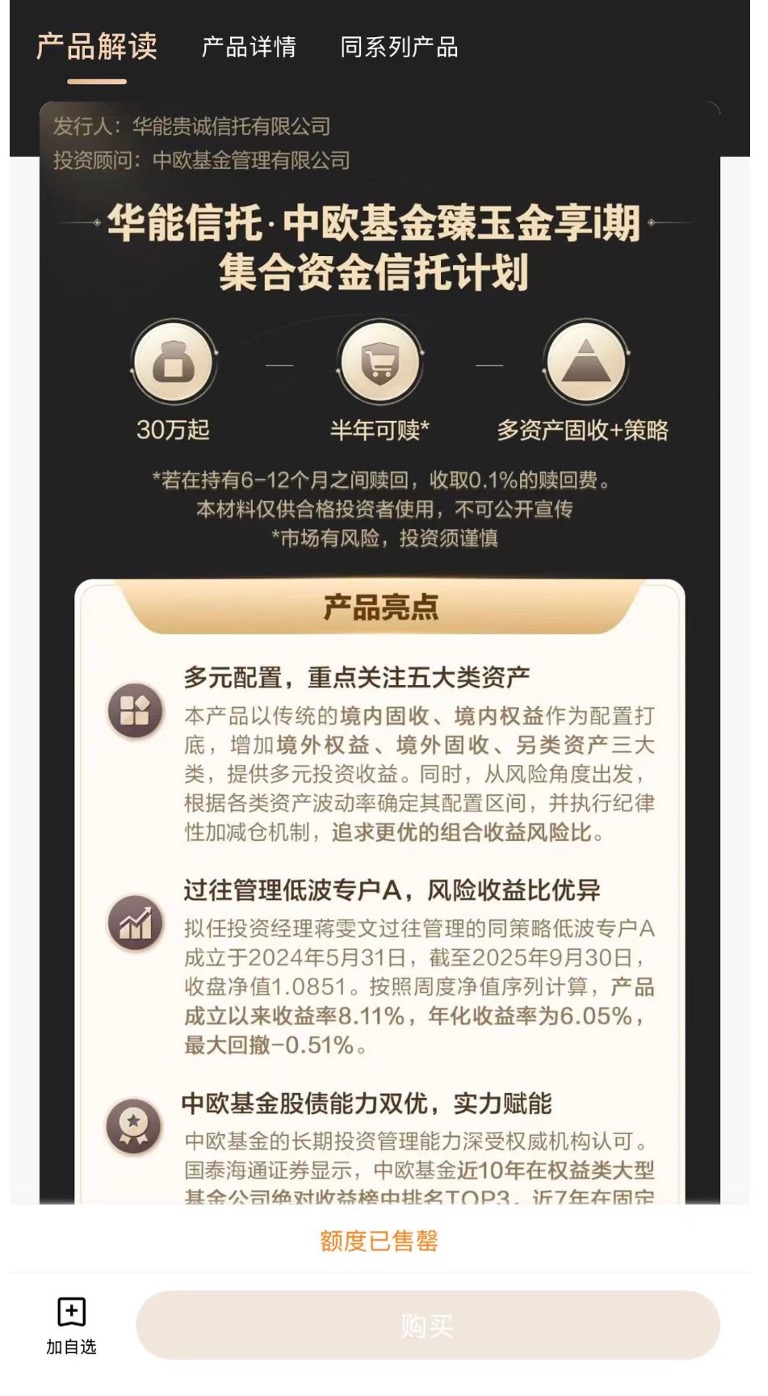

财联社记者获悉,当前包括易方达、中欧、兴全、广发等多家基金公司专户产品在渠道端热销,不少产品额度难求。同时,包括中欧财富等机构加大了朋友圈等社交平台的高净值客群的营销。

“公募专户的发展迎来好时机,原因在于当前单一资产或单一策略已较难满足高净值客户对于稳健增值和风险控制的双重要求,客户对多资产、多策略、重视回撤管理的解决方案需求明显提升,对专业服务、定制化方案和长期陪伴的需求明显更强。”某头部公司人士向财联社记者表示。

公募专户门槛30万元起,一定程度上更能惠及大众投资者,不少基金公司的专户产品上线很快售罄,业绩好的产品更是额度难求。尽管多数公募不愿意公开零售端专户的AUM(资产规模),但是有头部公募向财联社记者透露,旗下专户产品户均AUM规模超百万。

基金公司开始着眼于升级服务,两维度的分层是决定因素:

一是产品端,配置理念普及,产品就要丰富。以配置型的固收+、FOF、多资产基金为例,越来越多基金公司构建起低波、中低波、低波以及高波产品矩阵,以满足不同投资者的风险偏好。

二是在客户端,从产品为中心到以客户为中心,首要的是KYC(了解你的客户),其次才是匹配相应的产品。

事实上,公募一直有对高净值客户的产品服务,随着行业的发展成熟,更多公募着眼于精细化发展,深度布局专户业务。诚然,在公募降费的当前,专户发行对公募收入提升尤为重要。另有头部公募人士向财联社表示,2025年主要收入来自两部分,一是指数规模效应;二是专户产品。

公募专户热销,30万起,有基金产品额度难求

近期,公募专户销售火热,招行、蚂蚁、理财通等渠道相关产尊享理财栏目中,公募专户额度难求。

所谓公募专户,相当于“公募中的私募”,指的是公募基金公司向特定客户募集资金或接受特定客户财产委托担任资产管理人所设立的产品,针对特定的客户所设立的产品,一般门槛是30万元、40万元起,可以惠及更多大众客户。

因为银行不能直接销售私募,所以公募专户需要多套一层,多以信托产品形式展示,但是底层管理则依然是各家基金公司。

从代销渠道来看,公募专户产品不愁销,像中欧、兴全旗下相关产品当前均显示“额度已经售罄”。

互联网平台上,多数专户基金也显示售罄状态。

专户产品收费模式类似于私募,除了申购赎回费用之外,还会收取业绩报酬计提,以某公募专户为例,产品与投资者约定业绩报酬计提基准为年收益率5.5%(单利),业绩报酬以资产管理计划份额资产的投资增值部分高于预先设定的计提基准的部分,也就是5.5%为基础进行计算,计提比例为超出计提基准部分的20%。

这意味着,业绩做得好,管理费回报要明显高于公募产品。

当然,顺应时代发展也是加快布局的重要原因。有基金公司阐述了三大原因:

一是客户需求的增长。在低利率、市场波动加大、资产收益分化加剧的背景下,单一资产或单一策略已较难满足高净值客户对于稳健增值和风险控制的双重要求,这使得客户对多资产、多策略、重视回撤管理的解决方案需求明显提升;这类客户对专业服务、定制化方案和长期陪伴的需求明显更强。

二是行业竞争格局的变化。过去行业竞争更多围绕产品发行和销售规模展开,而现在越来越多机构开始重视客户留存、资产留存和长期服务价值。高净值客群通常具有较高的资产沉淀能力和较强的服务粘性,因此成为各类财富管理机构重点关注的方向。

三是渠道转型的需要。银行、券商以及其他财富管理渠道,近年来都在加快从产品代销向综合财富管理转型。在这一过程中,渠道对于能够满足高净值客群需求的产品和服务供给提出了更高要求,也推动了此类业务的发展。

以招行为例,在尊享理财中,为公募基金专户单列一项进行产品展示,向投资者清晰展示管理人。

招行用长盈计划被业界评价为“几乎拯救了整个FOF”,并且引领了行业在FOF上的投入,在这一角度下,渠道转型带来的对产品销售影响是巨大的。

公募对高净值客群运营同步升级

以投资者为中心是所有资管机构转型的方向,在此技术上,对客群的分层营销也被提上议程。

有头部基金公司人士向财联社记者表示,高净值客户需求通常会比较复杂,因此,围绕着客户需求、资产配置以及服务上都会更精细化。

比如在理念上,对高客更加注重从客户整体财富目标出发,围绕风险偏好、流动性安排、投资期限、收益目标等需求,提供更具针对性的配置建议,而不是单纯围绕单一产品进行推荐。

在服务内容上,能够提供包括资产配置与账户诊断服务、多策略多资产类别的投资解决方案、定期组合检视与再平衡建议以及市场波动环境下的投后陪伴与沟通服务等。

此外,在服务形式上,会根据客户的资产规模、风险承受能力、投资经验、流动性需求等因素,匹配相应的服务资源和服务频率。

上述人士指出,高净值客户的需求往往并非单纯“买什么产品”,而是与特定财富场景密切相关。例如,企业主客户可能更关注经营性现金流安排与闲置资金配置,家庭客户可能更关注教育、养老、传承等长期目标。也会运用一些数字化工具帮助下,更早识别这些场景变化,并提高服务的前瞻性和匹配度。

公募专户同样面临多重挑战

相对于私募,公募专户的投资者依然是以较低风险偏好为主,投资者选择公募专户的原因之一就是风控与合规体系完整,规范性、透明度和稳定性也是公募专户的优势。

但是和私募相比,公募专户也面临多重挑战,某公募人士指出,专户业务对定制化能力要求更高。公募基金擅长的是标准化、规模化产品管理,而专户业务更强调根据客户个性化目标进行定制,这对投资管理、客户服务和运营协同提出了更高要求。

其次,客户服务复杂度更高。高净值客户和机构客户不仅关注收益,还关注波动控制、流动性安排、信息反馈、账户透明度等多个维度,因此专户业务需要更强的综合服务能力,而不仅仅是投资能力。

此外,专户要求组织机制需要更加灵活。专户业务在响应速度、方案设计、客户沟通频率等方面,与传统公募业务存在一定差异。如何在保持公募专业性和合规性的同时,提升定制化和服务效率,是行业普遍面临的课题。

不过,公募发展专户产品也面临一定的质疑,即面对议价能力更强的专户客户,基金公司如何平衡公募产品与专户产品的基金经理等资源配置,同一基金经理如何平衡两边产品的业绩,避免出现更多精力放在专户,忽略公募产品的情形。