短期来看,由于税期影响,央行重启逆回购释放流动性,宽信用叠加目前较为宽松的流动性,利率仍能维持在较低水平。

一、经济与政策:M2不及预期,房地产投资增速回落,贸易顺差大幅收窄

1. M2不及预期,社融低迷态势缓和

中国8月M2同比增8.2%,预期8.6%,前值8.5%。8月新增人民币贷款1.28万亿元,低于1.40万亿元预期,前值1.45万亿元。8月社会融资规模增量为1.52万亿元,好于1.3万亿元预期,前值1.04万亿元。

2. 1-8月全国房地产开发投资76519亿元,同比增长10.1%

国家统计局数据显示,2018年1-8月份,全国房地产开发投资76519亿元,同比增长10.1%,增速比1-7月份回落0.1个百分点。其中,住宅投资54114亿元,增长14.1%,增速回落0.1个百分点。住宅投资占房地产开发投资的比重为70.7%。

3. 8月贸易顺差大幅收窄

国家统计局数据显示,8月份,进出口总额27097亿元,同比增长12.7%,增速比上月加快0.2个百分点。其中,出口14447亿元,增长7.9%,比上月加快1.9个百分点;进口12650亿元,增长18.8%,比上月回落2.1个百分点。进出口相抵,贸易顺差1798亿元,比上年同期收窄34.2%。

4. 8月规模以上工业增加值同比实际增长6.1%

国家统计局数据显示,8月规模以上工业增加值同比实际增长6.1%,比7月份加快0.1个百分点。从环比看,8月,规模以上工业增加值比上月增长0.52%。1-8月,规模以上工业增加值同比增长6.5%,增速较1-7月份回落0.1个百分点。

5. 8月社会消费品零售总额31542亿元,同比增长9.0%

国家统计局数据显示,2018年8月份,社会消费品零售总额31542亿元,同比名义增长9.0%(扣除价格因素实际增长6.6%),其中,限额以上单位消费品零售额11832亿元,增长6.0%。2018年1-8月份,社会消费品零售总额242294亿元,同比增长9.3%。其中,限额以上单位消费品零售额92368亿元,增长7.1%。

二、资金与汇率:资金面延续收敛,央行重启逆回购

1. 资金面合理充裕

本周资金面合理充裕,回购利率涨跌分化,央行连续3日进行逆回购。

9月14日R001加权平均利率为2.51%,较上周跌12.6bp;R007加权平均利率为2.59%,较上周跌15.07bp;R014加权平均利率为2.94%,较上周涨11.43bp。9月14日shibor隔夜为2.49%,较上周跌10.20bp;shibor1周为2.65%,较上周跌2.80bp;shibor2周为2.71%,较上周涨0.90bp。

2. 央行时隔15日重启逆回购,连续三日净投放3300亿元

上周三(9月12日)央行时隔15日重启逆回购,央行上周四进行1000亿元7天、200亿元14天逆回购操作,两日累计净投放1800亿元,央行在公告中表示,开展1200亿元逆回购,主要是“为对冲税期、政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕”,周五(9月14日),央行进行1100亿元7天、400亿元14天逆回购操作,当日无逆回购到期,净投放1500亿元,连续三日净投放。上周累计净投放3300亿元。

3. 中国8月末央行外汇占款降至21.5万亿元人民币

中国8月外汇占款余额减少23.95亿元人民币,至21.5万亿元人民币,结束七连增。

4. 央行副行长朱鹤新:继续支持浙江民企在银行间市场发行债务融资工具

中国人民银行副行长朱鹤新指出,下一步人民银行将继续积极支持浙江民营企业在全国银行间市场发行债务融资工具,综合运用货币政策和金融市场工具,优化债券市场产品和服务,夯实债券市场制度基础,坚持政策支持和市场引导并重,为民营企业发债创造有利的政策条件和市场环境。

三、权益市场:创业板大幅跳水,家用电器反弹收涨

1.两市表现:主要市场指数全线收跌,创业板大幅跳水

上周,沪深两市继续收跌,上证综指在周三下探2650点后获得市场支撑,反弹至2680点附近,将跌幅收窄,创业板方面,受苹果工厂搬迁消息影响,概念权重股一路震荡下行,大幅跳水。交易量上,两市量能连续三周萎缩,体现资金情绪低迷。

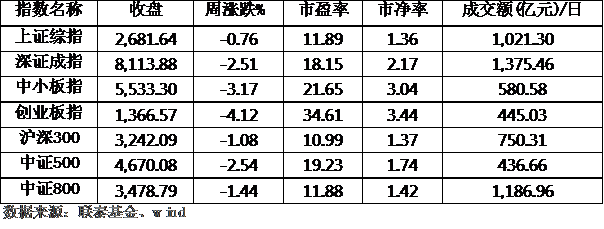

全周来看,上证综指下跌0.76%,沪深300下跌1.08%,深证成指下跌2.51%,中小板指下跌3.17%,创业板指下跌4.12%。截至上周五,代表大盘股的沪深300市盈率为10.99,市净率为1.37;代表成长风格的中证500市盈率为19.23,市净率为1.74。

上周权益市场表现一览

2.行业表现:家用电器反弹收涨,医药生物大幅下跌

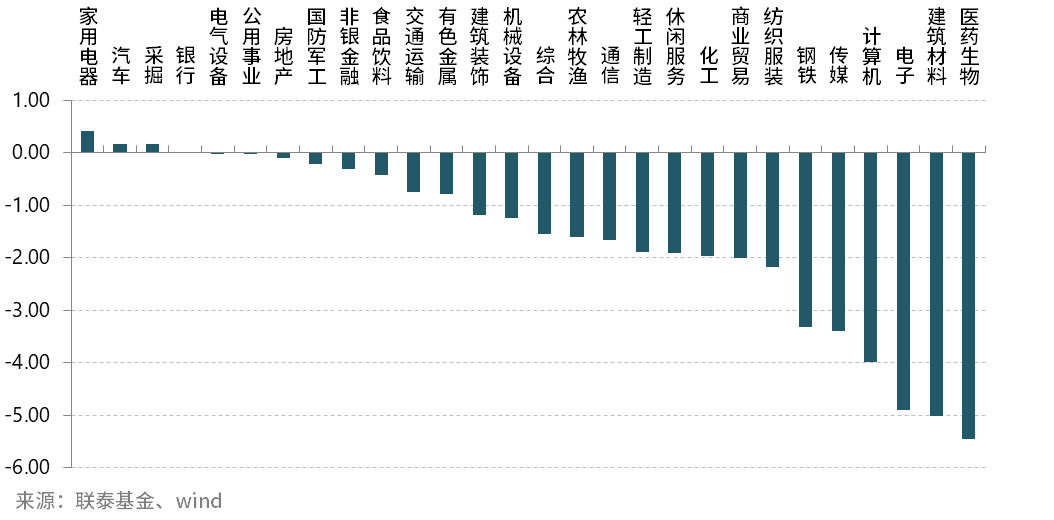

行业表现上,上周28个申万一级行业以下跌为主,仅4个行业上涨,16个行业跌幅在1%以上。其中,家用电器涨幅最大,上涨0.42%,家用电器在上上周跌幅最大,上周开始反弹收涨,其次是汽车和采掘,涨幅分别为0.17%和0.16%,其中采掘涨幅虽然不大,但已经连续两周逆势上涨。医药生物跌幅最大,下跌5.46%。

上周各行业表现(申万一级)

3.未来预判:市场已经处于底部位置,信心比黄金更重要

上周沪指下穿2650点,无限接近2016年熔断股灾的最低点2638点,2638点作为市场心理支撑线其意义不言而喻,一旦沪指下穿2638点,或将再次引发大规模非理性下跌,但具体来看,估值上,2016年股灾前后沪指的市盈率在13倍左右,而目前沪指市盈率在12倍左右,已经处于历史低位,基本面上,2016年各项经济数据均处在低迷状态,以衡量企业景气度的PMI指数为例,2016年PMI在前三季度均处于枯荣线附近在四季度才有所回升,2018年PMI指数基本保持在51以上,仅有一个月低于51,在贸易争端的阴影下,PMI仍能长时间处于枯荣线以下,足以说明中央稳定经济增长的决心。此外,2016年工业企业利润总额同比增长整体处于8%左右的水平,而2018年工业企业利润总额同比增长整体处于15%左右的水平,说明企业利润增长空间仍在,基本面韧性十足,因此,我们认为目前市场已经处于底部位置,在贸易争端的阴影下,信心比黄金更重要。

四、固收市场:利率债、信用债涨跌互现,各期限国债期货全线收跌

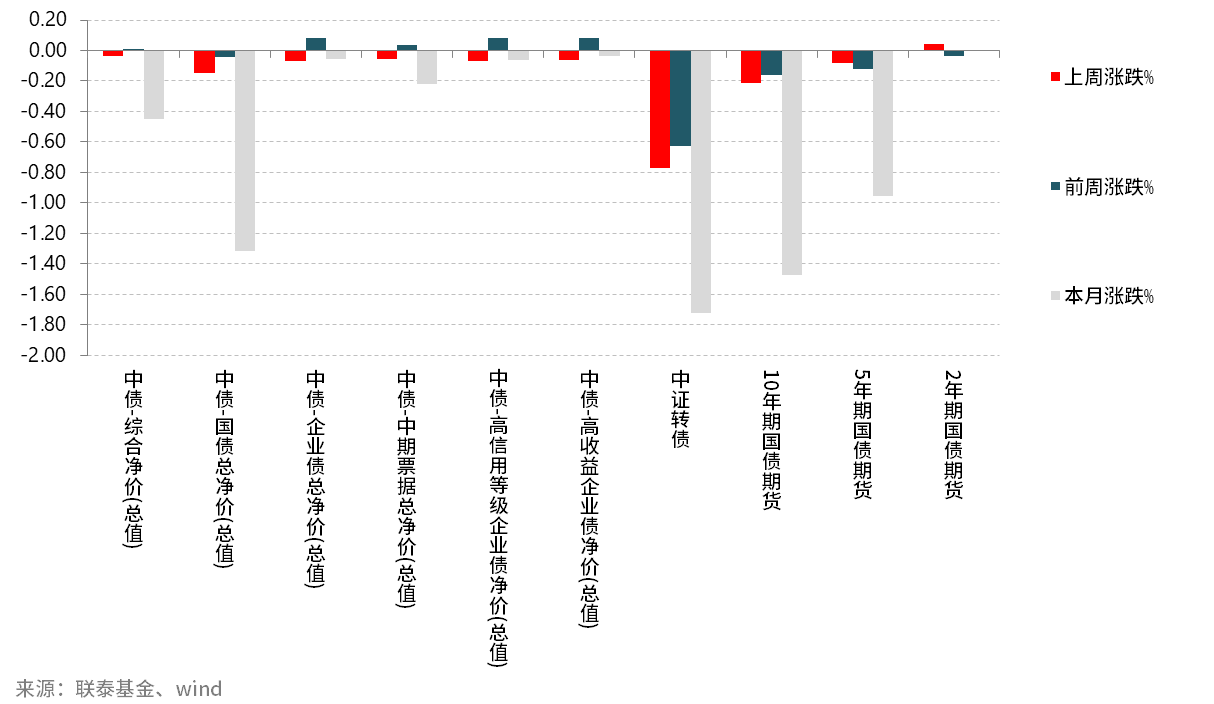

1.整体表现:利率债、信用债收益率涨跌互现,各期限国债期货主力合约全线收跌

9月10日至9月15日之间,一级市场共发行47只短融,计划发行总额528亿元,从主体评级看,有32只AAA级、11只AA+级、4只AA级。

二级市场方面,利率债收益率多数上涨,银行间国债收益率不同期限多数上涨,各期限品种平均涨1.71bp;各国开债收益率不同期限多数上涨,各期限品种平均上涨1.49bp;农发债收益率不同期限多数上涨,各期限品种平均上涨0.04bp。

信用债收益率涨跌互现,各各信用级别短融收益率多数下跌;中票各信用级别收益率全部上涨;各级别企业债收益率不同期限全部上涨。

上周各期限国债期货主力合约长短端涨跌分化,2年期国债期货上涨0.05%,5年期国债期货下跌0.08%,10年期国债期货下跌0.21%。

上周固收市场表现一览

2.未来预判:债市牛逻辑存疑

社融数据回升一定程度印证了宽信用预期,前期宽信用的效果开始慢慢显现,目前来看,有两个核心因素值得关注,一是市场对宽信用传导出现分歧,二是美债在强基本面支撑下收益率接近3%的水平,这两个因素将对利率产生不同程度不同方向的影响,短期来看,由于税期影响,央行重启逆回购释放流动性,宽信用叠加目前较为宽松的流动性,利率仍能维持在较低水平,但若税期过后央行仍然维持中性的货币政策,在宽信用、美债收益率上行和不断上升的通胀预期共同作用下,会大概率使得利率向上抬升,债牛逻辑存疑。

五、海外市场:全球主要股票指数全线收涨,美联储加息或导致美股回调

1.整体表现:主要股票指数全线收涨

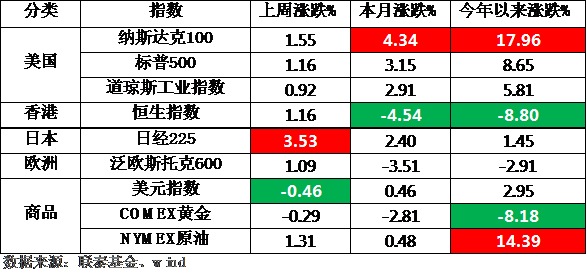

上周原油指数上涨1.31%,美元指数回调,下跌0.46%,欧美市场方面,主要股票市场指数全线收涨,其中纳斯达克100指数表现最好,上涨1.55%,恒生指数表现一般,上涨0.92%,涨幅未超过1%,亚洲市场方面,日经225指数涨幅较大,上涨3.53%。

上周海外市场表现一览

2.未来预判:美国通胀低于预期,加息或会导致美股回调

9月13日,美国劳工部公布CPI数据。美国8月CPI同比增长2.7%,核心CPI增长2.2%。8月份CPI涨幅低于预期,因医疗和服装成本下降抵消了汽油和租金价格上涨的影响,数据发布后,市场隐含的年内美联储加息概率变化不大,9月加息概率约为95%、12月再次加息概率约为75%,如果美联储继续加息,美股市场将会受到一定程度冲击,因此需警惕加息导致的美股回调风险。