天风证券首席策略分析师徐彪在2018界面·财联社资本市场峰会表示:走到今天,我们的商业模式已经走到极致了。后续很有可能承载我们希望的未来就是科创板。

天风证券首席策略分析师徐彪12月21日在2018界面·财联社资本市场峰会中表示,科创板开启股权投资新时代。

他表示:“注册制的提法提了很多年了,但是真正注册制的落地到现在为止大家还没有看到。目前的主板、创业板不是真正意义的注册制。很有可能承载希望的未来就是科创板,科创板是一个改革的试验田,增量改革,流动性是足够的,上市主体是由市场主体完成的。”

他还表示:“科技型创新企业在明年有没有可能迎来一个全新的生态,这个是值得探讨的。只许胜不许败,开弓没有回头箭。”

在天风策略此前发布的2019年十大展望中,徐彪也提出,2019年高度关注科创板这一政策主线。科创板的重要性在于,给予一级市场资金(PE、VC等)一个更加便捷的退出通道,且由于科创板将聚焦于有技术壁垒的成长企业,实际上也就是引导资金向这些领域流入。

以下是今天演讲的详细内容:

一、“旧常态”下经济增长主要来自于要素投入

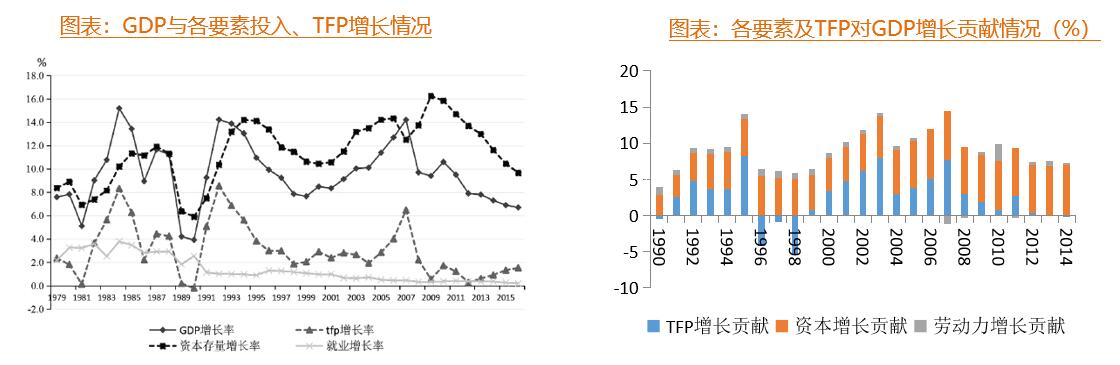

改革开放以来中国经济增长主要依靠要素投入驱动,其中又以资本积累占绝对主导作用,经济增长外延式粗放型特征明显。1979-2016年间,资本存量年平均增长11.4%,对经济增长贡献率高达60.9% 。

1979-2016年间,TFP年平均增长3.03%,对经济增长贡献率为31.6%,但呈现出明显的阶段性波动。1992-1995年,享受改革开放红利,TFP贡献46%的增;90年代中期,受国企困境等因素影响,TFP贡献转为负值;2000年后,受加入WTO及大学扩招等影响,TFP贡献重新回升;2008年,受全球金融危机影响,中国经济重新走向投资驱动。

二、粗放式增长难以为继

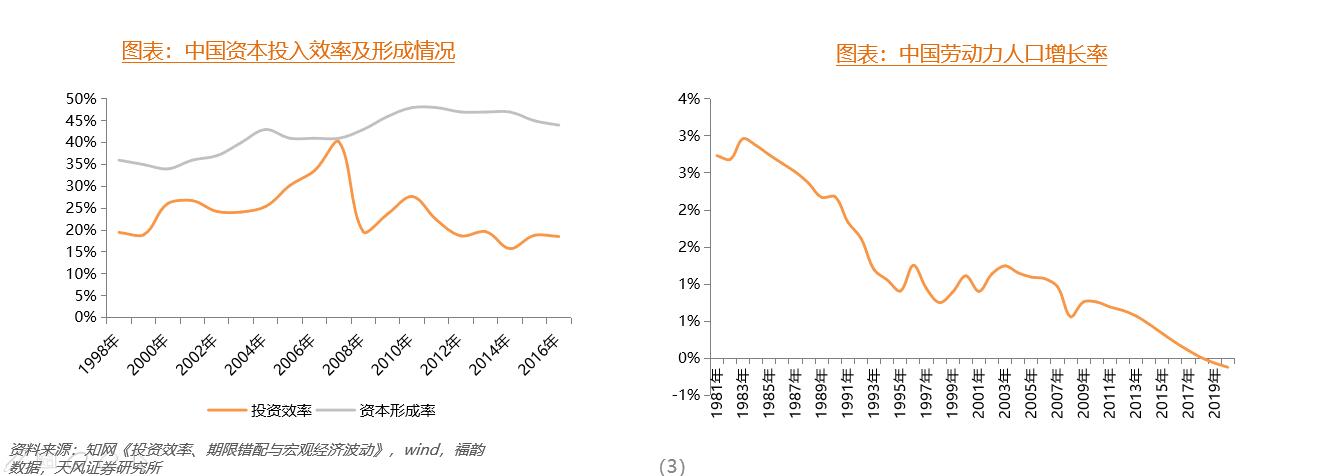

中国经济进入转型升级期,转型升级期出现的经济增速的下滑与投资效率的下降存在着紧密的联系。2010年后,中国经济逐步步入新常态,同时投资效率显著下滑,二者在时间段上具有较高的一致性。

以要素投入驱动经济增长的粗放型模式已难以为继。一方面,中国整体杠杆率水平已处在高位,投资效率不断下滑;另一方面,从数量来看,人口红利拐点已现。

三、“新常态”下TFP提升将成为经济增长主要推动力

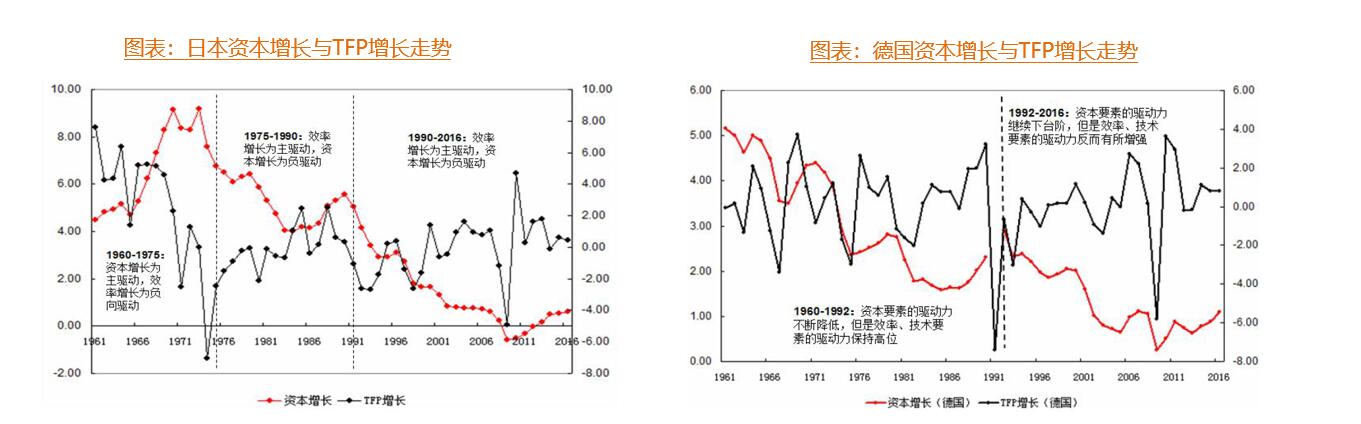

纵观美日德等发达经济体,TFP在经济增长中扮演着重要角色。在经济体量达到一定规模后,增速放缓成为必然规律,在此过程中,资本要素与劳动力要素往往处于下行或稳定趋势,而TFP提升往往成为支撑经济稳定的重要力量。

20世纪90年代,日德经济增速下台阶,TFP增长成为支撑经济的主要驱动力。

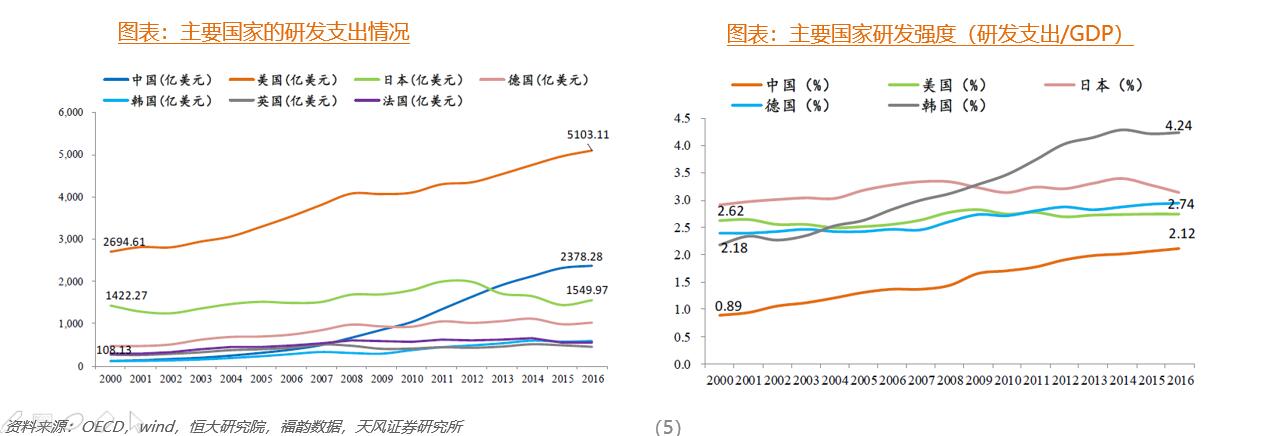

四、中国研发支出有望继续高速增长

国家在研发方面的资金投入是产生科研成果的前提保证。

美国的研发支出长期领跑全球,每年投入超5000亿美元,中国虽位居第二,但只达到美国一半。

中国研发支出保持高速增长,2000-2016年,年均复合增速达21.3%,领跑全球;同期美国仅为4.1%。

从研发强度来看,支出靠前的国家普遍维持在3%左右,中国虽然不断提升,但仍有较大潜力。

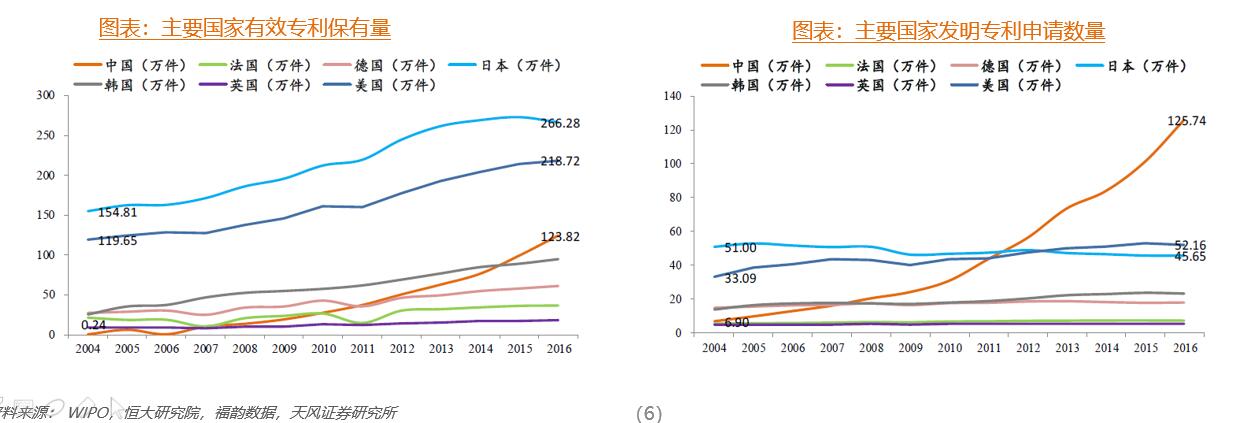

五、发明专利增长一骑绝尘

发明专利是科技创新水平的重要体现,在全球范围内被认作是衡量创新行为的有用指标。

存量方面,截至2016年,全球共有近1000万件有效发明专利,其中保有量排名前五的分别是日、美、中、韩、德。中国在保有量上已名列第三,但与日美仍有巨大差距。

增量方面,中国近年来发力明显,专利申请数量逐年加速,而其他发达国家多年来维持稳定。中国在新专利的申请上已遥遥领先其他国家。