春节后,值得重点关注的国内问题包括:地方两会工作报告、3月1日中美谈判截止日、4月10日创业板一季报预告截止日等。天风策略看好创业板反弹窗口期。

摘要

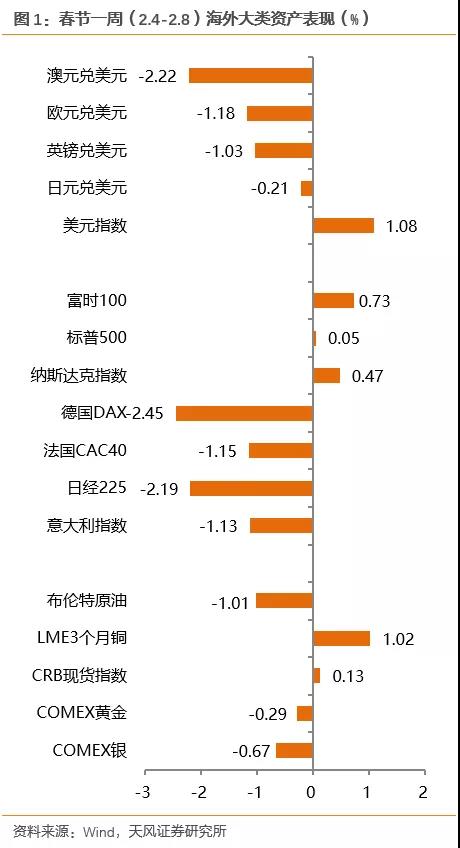

1、春节期间海外市场回顾:春节一周(2.4-2.8),海外大类资产多数出现下跌:其中股票市场除去英国富时上涨,美股、港股基本持平外,其余主要国家股票市场大多出现不同程度下跌。外汇市场在全球多个区域下调经济预期的情况下,多数出现贬值,比惨的环境下,美元则相对强势。大宗商品表现不一。

2、国内关键词:中美贸易谈判、春节档票房等。春节后,值得重点关注的国内问题包括:地方两会工作报告、3月1日中美谈判截止日、4月10日创业板一季报预告截止日等。

3、海外关键词:美国国情咨文、全球各地区下调经济预期、美股重要业绩报告等。春节后,值得重点关注的海外问题包括:英国脱欧进展、美股涨跌和对外资流入流出的影响、美联储关于缩表的最终决定。

4、天风策略核心观点:看好创业板反弹窗口期。1月29日,天风策略联合行业团队,在业绩连续暴雷的至暗时刻,最坚定看好成长的超跌反弹,并推荐超跌组合。具体超跌组合标的可以参考《至暗时刻尾声!布局成长板块超跌组合!》。

我们重点看好的方向包括:军工、头部券商、网络安全、5G、工业互联网。

春节期间海外市场表现回顾

春节一周(2.4-2.8),海外大类资产多数出现下跌:其中股票市场除去英国富时上涨,美股、港股基本持平外,其余主要国家股票市场大多出现不同程度下跌。外汇市场在全球多个区域下调经济预期的情况下,多数出现贬值,比惨的环境下,美元则相对强势。大宗商品表现不一。

国内要闻解读

春节期间,国内要闻重点关注:中美贸易谈判、春节档票房等。春节后,值得重点关注的国内问题包括:地方两会工作报告、3月1日中美谈判截止日、4月10日创业板一季报预告截止日等。

1、关键词一:贸易战

回想去年春节,国内要闻的第一个关键词也是贸易战,当时正值美国商务部公布了针对钢铁和铝产品的国家安全调查报告(232调查),市场把问题全部聚焦在贸易领域。

但事后来看,这是当时最大的误判。

从此后的301调查报告、两次美日欧联合声明、美方发布的中美谈判声明中可以确认,中国和以美国为代表的西方国家最大的分歧不在于贸易本身,而是强制性技术转移和其背后所涉及的工业补贴、国有企业。

关于这部分问题的讨论和上市公司工业补贴的详细数据,可以回顾我们去年底的年度策略报告《2019年十大展望——A股市场年度投资策略》。

回到当下,2月14-15日,国务院副总理刘鹤还将与美方代表举行新一轮中美经贸高级别磋商。预计这次磋商将直接影响3月1日中美90天谈判到期后,美方是否会提高对中方2000亿商品进口关税。

2、关键词二:春节档票房

随着影院市场的下沉和电影市场的高速发展,猪年春节电影市场延续了狗年的火爆。根据猫眼实时数据,截止2月10日上午9点,春节四档热门电影中,《流浪地球》《疯狂的外星人》《飞驰人生》《新喜剧之王》分别斩获16.82亿、13.22亿、9.52亿、5.11亿票房,初一到初四总票房已超40亿,直逼狗年“7天56亿”的成绩。值得一提的是,异军突起的《流浪地球》取得票房、口碑双丰收,在社交网络也掀起了一股科幻热,极具话题度,一改过去几年喜剧片统治春节档的现象。不过在漂亮数据的背后也要看到,高票价是今年高票房的重要支撑,一些主流媒体的民意调查也反馈了这一现象。观影人次、上座率等数据可能不如票房数据本身那么乐观。

海外要闻解读

春节期间,海外要闻重点关注:美国国情咨文、全球各地区下调经济预期、美股重要业绩报告等。春节后,值得重点关注的海外问题包括:英国脱欧进展、美股涨跌和对外资流入流出的影响、美联储关于缩表的最终决定。

1、关键词一:特朗普发布国情咨文

2月5日,美国总统特朗普在国会发表国情咨文演讲,演讲共涉及八个方面问题,包括:美墨边境管控问题、中东问题、医疗与健康政策、国家安全及外交政策、司法改革、基础设施重建、贸易问题、女性问题等。

其中增强美墨边境管控、修建隔离墙是此次演讲的重点之一。特朗普表示,非法移民是美国工薪阶层和执政阶层之间矛盾最大的议题,一旦开放边境,工薪阶层将需要承担失去工作岗位、被迫接受更低工资的代价,而修建隔离墙能有效减少非法移民。特朗普在强调边境管控重要性的同时,进一步向国会民主党人施压,表示,国会只有10天通过一份加强边境管控的法案,并要求国会拨款在美墨边境重点区域建造“智能、战略性且可透视的钢制隔离物”。

此外,特朗普在国情咨文中花较大篇幅谈及中东问题,一共涉及两方面内容:1)维护其从叙利亚和阿富汗撤军的决定;2)针对伊朗政府进行强硬表态,指控伊朗政府为“向美国高呼死亡并威胁要对犹太人民进行种族灭绝的政权”,这也进一步反映了特朗普政府一以贯之的“亲以(以色列)反伊(伊朗)”的政治立场。

需注意的是,此次国情咨文演讲中,中国并非被重点提及国家,仅在贸易问题上被数次提及,而贸易问题方面的措辞也基本延续了此前既有的措辞。据此,澎湃新闻预测,2019年,除了继续维持对中、俄、朝等国的战略施压外,特朗普政府的注意力大概率会转向中东尤其是伊朗方面。

2、关键词二:全球多个地区下调经济预期

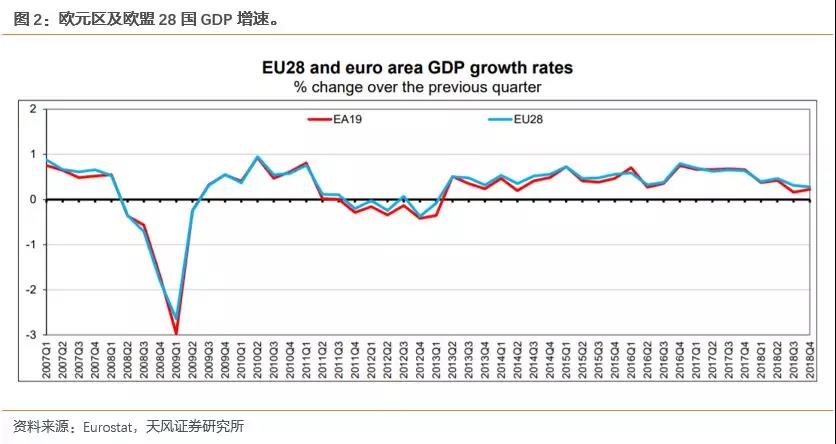

1月31日,欧洲统计局公布欧元区四季度GDP数据,数据显示,欧元区GDP环比增长0.2%,符合预期值且等于前值,创2014年以来最低增速;同比增长1.2%,符合预期值,低于前值1.6%。全年来看,欧元区2018年GDP同比增长1.8%,低于2017年的2.4%。此前,欧央行曾表示,由于全球贸易摩擦和英国脱欧不确定性的影响,欧元区经济前景风险已“走向下行”。

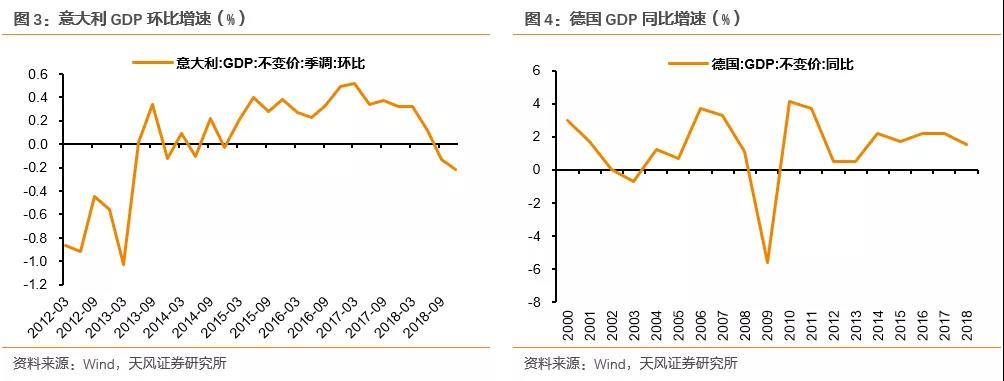

分国家和地区来看,意大利四季度经济衰退程度加深,季度GDP环比增速-0.2%,低于预期的-0.1%和前一季度的-0.1%。同时,意大利是G7成员国中第一个进入经济衰退的经济体,也是欧盟成员国中第一个进入经济衰退的经济体。德国经济增长出现疲软,2018Q3,德国GDP同比增速已降至1.1%,为2013Q3以来最低增速,而2018年全年德国的GDP增速则为1.5%,并且,德国经济部长近期表示,2019年,德国很可能实现1.0%的GDP增速。法国出口方面的快速增长拉动国内GDP整体增速,2018Q4,法国GDP环比增长0.3%,超出市场所预期的0.2%。

对全球经济增长的担忧情绪仍然笼罩市场。周四欧盟委员会下调了欧元区与欧盟的经济增长预期,英国央行下调英国经济增长预期。令市场感到担忧的是,欧盟委员会与英国央行都指出,对全球经济增长放缓的担忧是考虑因素之一。

周五,澳大利亚储备银行将2019年财政年度的GDP增长预期从3.25%调降至2.5%。在此之前,周四欧盟委员将2019年欧元区19国GDP增长预期从1.9%下调至1.3%;将2019年欧盟27国经济增速预期从2%下调至1.5%。英国央行将英国2019年GDP增幅预期从三个月前预测的1.7%下调为1.2%。

3、关键词三:美股业绩和重要公告

CY18Q4 财报季已经过半,据FactSet统计,目前有超过47%的标普500成分股公布了财报,其中68.5%的盈利好于预期。与过去三个季度的超好表现相比,本次财报季更多是“均值”状态。2018年前三个季度的标普500成分股盈利同比涨幅均超过20%,目前四季度盈利涨幅为12.5%。

我们认为,2019年标普500增速一定低于2018,但是只是增速降低,而不是经济衰退,在大水漫灌预期的情况下,因为业绩好坏代理的股票分化不可避免,但是类似前期缩表带来的十二月的全市场整体暴跌可能出现的状态在中短期内概率较低。随着3月1号中美贸易战谈判最后时间点的临近及本轮快速反弹的接近尾声,中观方面我们持续关注贸易战结果带来的市场变化,自下而上选择业绩明确长期趋势明确的行业和公司依然会有较好的收益。

美股财报及要闻信息:

【推特】推特第四季度月活用户3.21亿,市场预期3.238亿。第四季度营收9.088亿美元,市场预期8.671亿美元。推特预计第一季度营收区间为7.15~7.75亿美元,市场预期为7.661亿美元。推特称,计划在一季度后停止提供月活数据,以可获利的日活用户数据(monetizabledaily active users)替代。

【谷歌】母公司Alphabet四季度EPS盈利12.77美元,谷歌四季度不含流量获取成本的营收318.4亿美元,分析师预期313.3亿美元(预估区间303.5-318.1亿美元)。四季度谷歌产品付费点击增长66%,四季度Google Properties单位点击成本下降29%,四季度Google Properties营收270.2亿美元。四季度运营利润率增长21%,运营收入82.0亿美元。四季度资本开支70.8亿美元,分析师预期56.6亿美元(预估区间47.4-63.3亿美元)。四季度谷歌广告营收326.4亿美元,其他营收64.9亿美元。

【Snap】第四季度调整后亏损0.04美元,分析师预期亏损0.08美元。第四季度营收3.898亿美元,分析师预期3.775亿美元。第四季度日活用户数持稳于1.86亿,分析师预期1.84亿。预计第一季度将营收2.85-3.10亿美元,分析师预期3.063亿美元。

【拼多多】此次ADR增发价格为每ADR为25美元。根据华尔街见闻,2月5日美股盘后,拼多多宣布“十亿美元增发+老股出售”方案,招股书预计,扣除发行费用,本次新股发行所得款项净额超过10亿美元。

【Zendesk】gains 11.5% premarket on yesterday's Q4 beats with EPS $0.07 aboveconsensus at $0.10 and revenue up 41% Y/Y to $172.2M. Upside guidance has Q1revenue from $178M to $180M (consensus: $172.84M) and FY19 revenue from $795Mto $805M (consensus: $779.31M)。

天风策略最新观点概述

——进入创业板反弹窗口期

1、核心观点

年初以来,我们的观点一直都是建议在1月份规避成长股,哪怕月初成长有不错反弹,个别龙头成长表现不错,但截止到目前创业板仍然几乎是全球表现最差的指数。

1月29日,天风策略联合行业团队,在业绩连续暴雷的至暗时刻,最坚定看好成长的超跌反弹,并推荐超跌组合。具体超跌组合标的可以参考《至暗时刻尾声!布局成长板块超跌组合!》。

此时我们建议关注创业板的逻辑在于三点:一是业绩暴雷结束,2月开始轻装上阵;二是很多公司将业绩后移,创业板一季报存在预期差的修复空间;三是科创板正式推出前的预期窗口,类似去年同期的CDR独角兽,利好头部成长。

我们重点看好的方向包括:军工、头部券商、网络安全、5G、工业互联网。

2、美国经济和货币政策组合,对A股的影响

美国经济方面,从当前较为亮眼的非农就业数据上来看,美国经济增长动能依然强劲,但部分美国本土企业仍对2019年经济放缓表示了担忧,尤其从ISM 1月的报告中可以看到,尽管近期原材料价格有所下降(PMI物价指数降至49.6),但部分美国企业表示目前利润率仍在受到挤压。同时,部分化工企业对油价的担忧也进一步加剧了人们对2019年美国经济能否继续维持涨势的疑虑。

美国货币政策方面,1月30日,美联储表示,将维持联邦基金利率目标区间在2.25%至2.5%不变,后续会耐心观望和等待进一步加息的时机,与此前释放的渐进加息的信号大为不同。美联储最新表态,后续将很快在缩表方面做出最终决定。

理性来说,未来一个阶段,美国经济和货币政策最可能出现的组合是经济逐步从高位回落,货币政策转向较为鸽派的状态。

果真如此,对A股来说,结构上更加有利于成长方向、但却会给白马蓝筹带来一定程度的扰动。

第一,美国经济回落、通胀走弱、货币政策转鸽,都将使得美债收益率易下难上,从中美利差的角度,减轻美债收益率对中国国债利率下行和货币政策空间的掣肘。中国国债利率下行阶段,成长风格的表现大概率相对更好。

第二,从股票市场的角度来说,经济回落的初期,EPS会向下调整、风险偏好会被抑制,虽然货币政策转鸽,但美股出现风险的概率在提升。

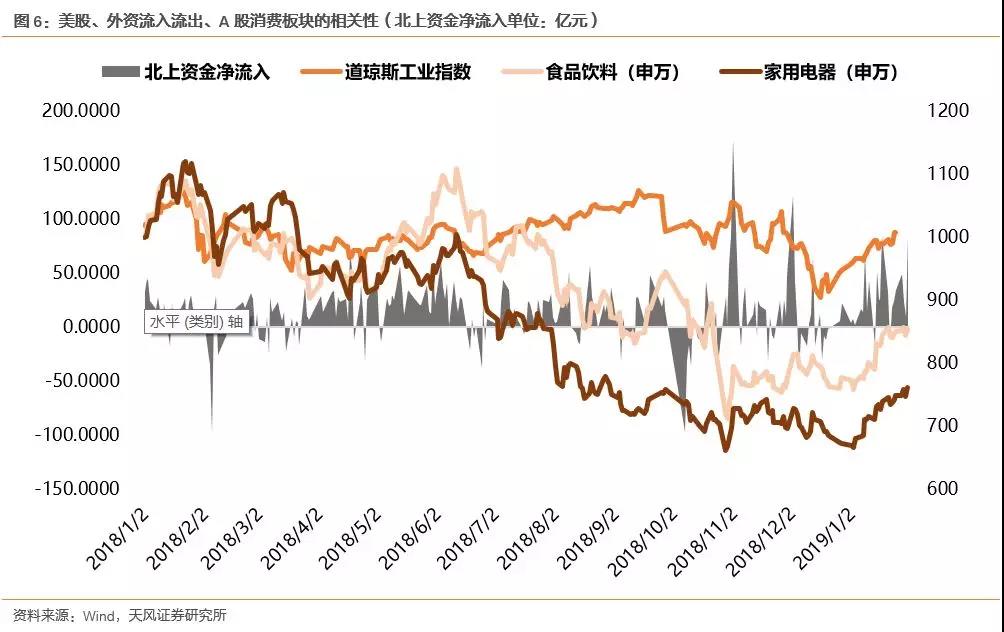

谈及美股的原因,在于其与外资流入流出A股息息相关。

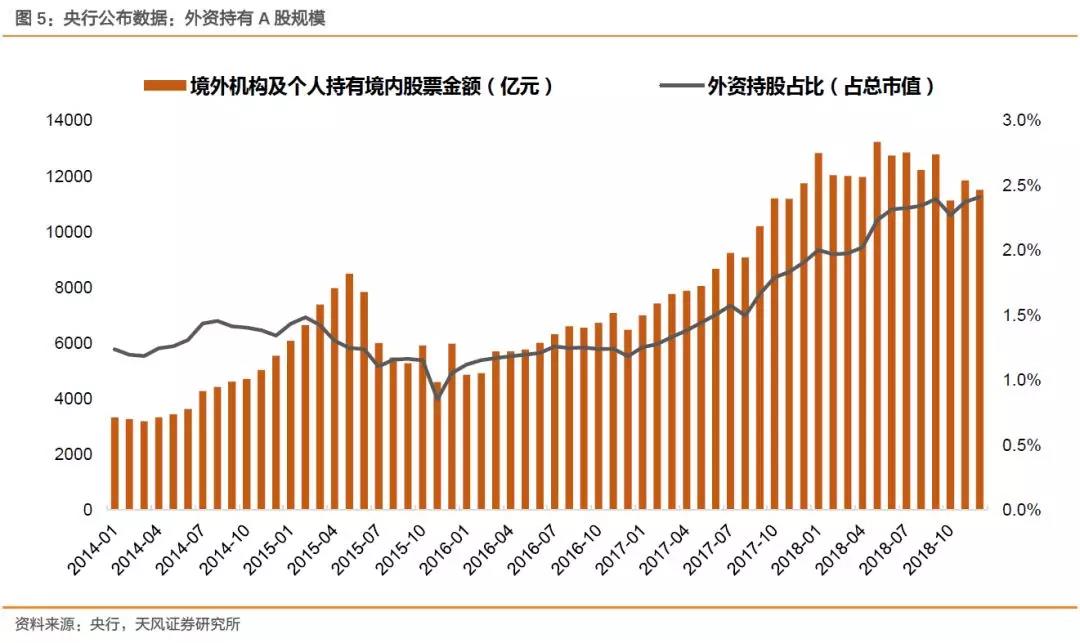

先看一组数据:

截止2018年底,全部外资(北上+QFII+RQFII)持有A股市值1.15万亿,较2017年末下降230亿。通过拆分和估算,2018年北上资金净流入约2940亿,而剩余外资(QFII+RQFII等)净流出约200亿。

虽然外资流入已经是比较确定的长期趋势,但外资并不是一成不变的买入。外资流入流出与美股走势有极强的相关性,2018年以来,美股暴跌的时候,往往对应外资流出和消费白马下跌,美股上涨的时候,往往对应外资流入和消费上涨。

年初以来,美股连续上涨带来的北上资金,已经导致消费白马的反弹,一定程度脱离未来还将继续下行的基本面。我们建议不管是短线交易还是长线持有,下一次配置消费白马的最好时机,应当是美股下跌、北上资金流出导致消费白马下跌挖坑的时候,届时我们要敢于在外资暂时性离场的最悲观时刻,配置中国的核心资产。

风险提示:A股业绩下行超预期、美股下跌、贸易战生变。