厦门特宝生物工程股份有限公司成立于1996年,是一家从事重组蛋白质及其长效修饰药物研发、生产及销售的创新型生物医药公司,目前已开发四项治疗用生物技术产品——派格宾、特尔立、特尔津、特尔康,用于病毒性肝炎、恶性肿瘤等疾病的治疗。

公司专注重组蛋白质及其长效修饰领域20余年,以梯队式推动公司的药物研发工作,取得了14个治疗用生物制品的临床批件,其中已有4个治疗用蛋白质药物获批上市,研发品种也实现了从仿制到自主创新、从已知靶点到全新机制的转变。

主营产品市场占有率居前

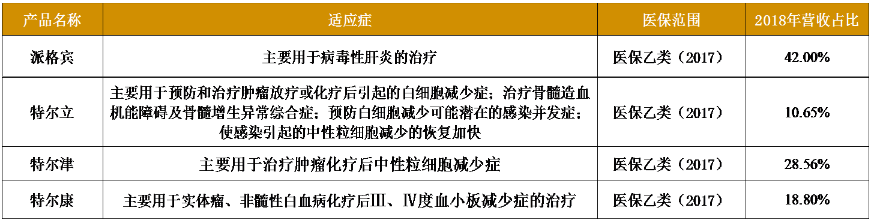

公司目前已上市产品包括聚乙二醇干扰素α-2b 注射液(派格宾)、注射用重组人粒细胞巨噬细胞刺激因子(特尔立)、重组人粒细胞刺激因子注射液(特尔津)和注射用重组人白介素-11(特尔康)。

公司于1997年、1999年和2005年分别取得特尔立、特尔津和特尔康的新药证书,三种药物都属于造血生长因子类药物,对恶性肿瘤等疾病的治疗有着重要意义。

除此之外,辅助生殖、急性放射综合征造血异常、真菌感染等新的临床应用领域也推动造血生长因子药物市场持续增长。公司三项产品的市场占有率都居于前三,竞争格局良好。

公司产品一览

其中,聚乙二醇干扰素α-2b 注射液(派格宾)于2016年10月上市,属于国家1类新药,是慢性乙肝抗病毒治疗的一线用药。

干扰素是一种广谱抗病毒剂,是由多种细胞在受到某些病毒感染等情况下分泌的一组宿主特异性蛋白,具有抑制病毒复制和增强免疫的双重特点。长效干扰素血药浓度更稳定,可实现一周注射一次并保证稳定的血药浓度,相比普通干扰素具有用药更方便、疗效更佳的优势。在未来一段时间内,公司将持续聚焦慢性乙肝治疗领域,寻求在慢性乙肝临床治愈方向上取得突破。

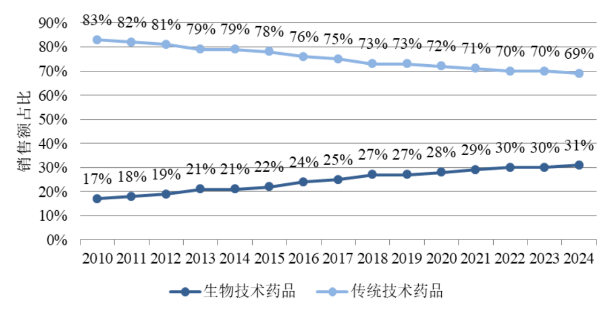

生物技术药品销售比重逐步提升

根据EvaluatePharma 统计,2010年至2017年,生物制品销售额占全球医药产业整体销售额的比重由17%上升至25%;全球销售额最高的前100种药品中,生物制品由32种增长到49种。

EvaluatePharma 同时预测,2024年,生物技术药品销售额占全球药品销售额的比重将继续上升至31%,全球销售额最高的前100种药品中有超过一半属于生物技术药品。

全球主要疾病的治疗费用和增长速度的展望

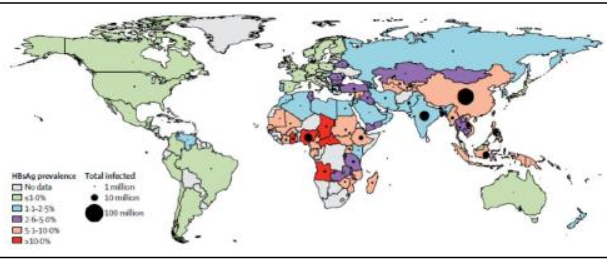

国内慢性乙肝用药市场规模大,长效干扰素为一线疗法

世界卫生组织(WHO)数据显示,全球约2.4亿人为慢性乙肝感染者,中国系全球乙肝病毒中高度流行区。

慢性乙肝病毒的全球流行率分布图

现有一系列研究表明,与核苷(酸)类药物单药治疗相比,序贯/联合长效干扰素的治疗策略可以提高慢性乙肝患者HBsAg的清除率,特别是部分优势患者治疗效果更显著。

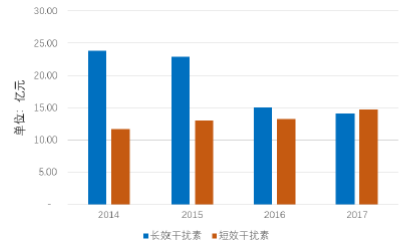

2017年国内干扰素类药物总体市场规模接近30亿元,其中长效干扰素和短效干扰素占比相当,长效干扰素总体市场规模为14.12亿元。

2014年-2017年我国干扰素市场规模情况

目前,在我国获批用于慢性乙肝治疗的长效干扰素只有公司派格宾、罗氏的派罗欣和默沙东的佩乐能三个品牌。

一方面,进口长效干扰素仍占据着较大的市场份额,2017年派罗欣和佩乐能的销售规模分别为10.04亿元、4.41亿元,占据了超过九成的市场份额;另一方面,派格宾于2016年底获批上市,2017年终端销售规模已突破1亿元,增长迅速。未来,长效干扰素市场将呈现国外医药巨头产品与派格宾进行竞争的局面。

重视研发,在研产品有序推进

公司打造了一支治疗性重组蛋白质及其长效修饰创新药物的研发创新团队,其核心人员具有:1)专业的背景:具备相关专业硕士及以上学历;2)丰富的经验:具备15年以上的新药研发经验。

研发团队简介

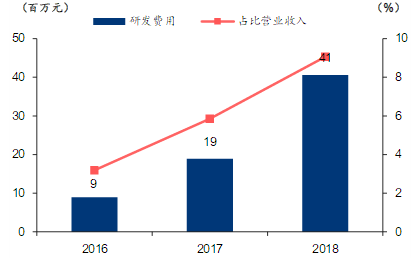

2018年公司研发费用为4100万,占比营业收入9.06%,研发投入提升显著(VS2017占比营业收入5.85%),略高于行业平均水平(可比公司2017年均值为5.6%)。

公司研发费用及营业收入占比

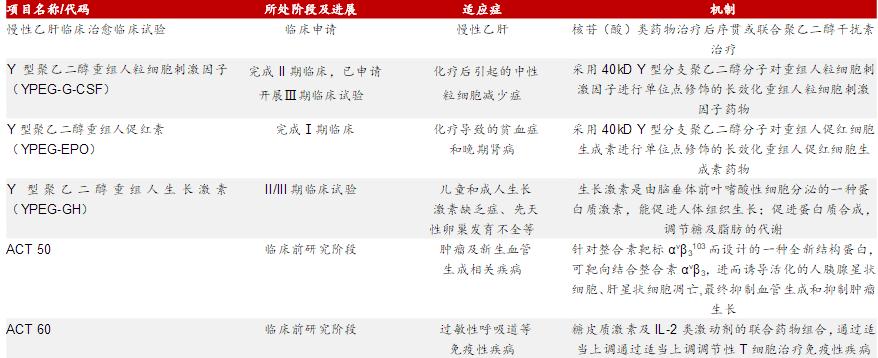

公司以免疫相关细胞因子药物为主要研发方向,致力于为病毒性肝炎、恶性肿瘤等重大疾病和免疫治疗领域提供更优解决方案。目前,公司拥有Y型PEG化重组人生长激素注射液、Y型PEG化重组人粒细胞刺激因子注射液、Y型PEG化重组人促红素注射液、ACT50、ACT60等在研产品,在长效重组蛋白药领域的核心竞争优势明显,拥有生物医药体系化创新能力。

公司在研项目

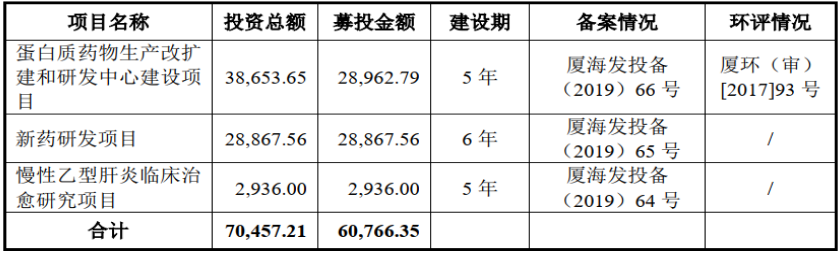

拟募集资金不超过6.08亿元,主要用于3大项目建设

公司本次拟发行不超过4650万股人民币普通股股票,占发行后总股本的比例不低于10%,募资6.08亿元,其中公司高级管理人员与核心员工拟配售400万股,募集资金用于蛋白质药物生产改扩建、新药研发、慢性乙肝临床治愈等项目。

公司营业收入稳定增长,盈利能力一般

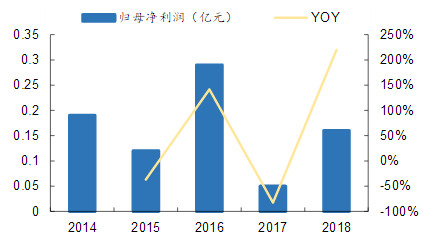

公司营业收入稳定增长,盈利能力一般。2018年公司实现销售收入4.48亿元,同比增长38.75%,归母净利润1600万元,同比增长209.62%,扣非归母净利润3064万元。

然而,近两年来由于受预计负债和无形资产摊销计提比例、销售费用、费用化研发支出、捐赠等事件的影响,公司的净利润波动较大。

公司历年归母净利润与增长情况

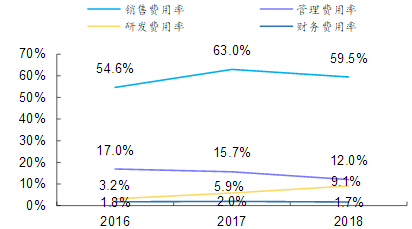

公司产品毛利较高,但较高的期间费用使得销售净利率和ROE处于较低水平,2018年公司销售净利率和ROE分别为3.57%和3.21%。

公司历年各项费用率情况

可比公司估值

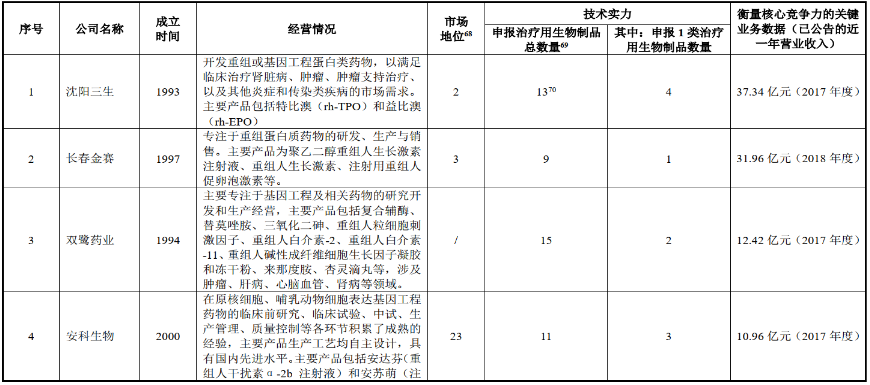

目前,公司所处行业为重组蛋白质药物领域,根据生产产品的相似性,特宝生物与同行业可比公司就经营情况、市场地位、技术实力、主营业务收入等情况进行比较,具体情况如下:

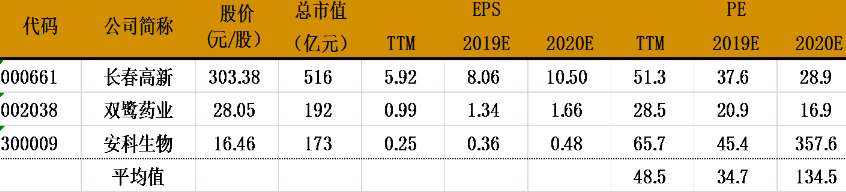

同行业中可比A股上市公司有长春高新、双鹭药业和安科生物等。从估值角度来看,几家可比公司的平均估值水平在48倍左右,处于相对合理水平。

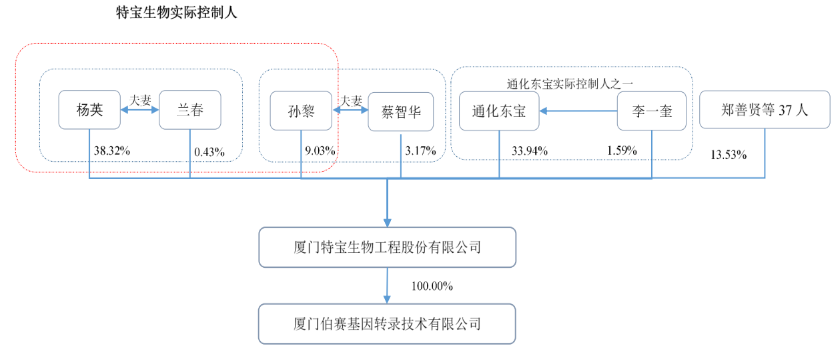

上市公司持股情况:通化东宝持有33.94%的股份,为公司的第二大股东。公司第一大股东杨英及其配偶兰春持有公司38.75%的股份。

公司股权结构

风险提示:

1、科创板申请未通过风险;

2、产品研发失败的风险:创新药物的技术要求高、开发难度大且研发周期长,研发过程中常伴随着较大失败风险;

3、产品价格下降的风险:医保控费下公司产品价格可能出现下滑;

4、主要经销商变化的风险:公司主要采用经销模式,经销商若发生较大变化将对公司产品物流配送渠道的稳定性产生不利影响;

5、核心技术人员流失的风险。

VIP试读

VIP试读