成立于1968年美国废物管理公司是全球固废领域龙头企业,市值达490亿美元。在上海市进入垃圾强制分类时代的今天,让我们来看看WM公司的发展路径和盈利能力对国内固废企业具有哪些借鉴意义。

财联社(上海,研究员 袁晓茜)讯,近期随着垃圾分类活动在国内的开展,资本市场对相关垃圾处理公司给与了巨大关注,多只股票大幅上涨。他山之石,可以攻玉,此时,我们深入研究在美股中的垃圾处理龙头废物管理公司(WM),对于A股投资者或有借鉴意义。

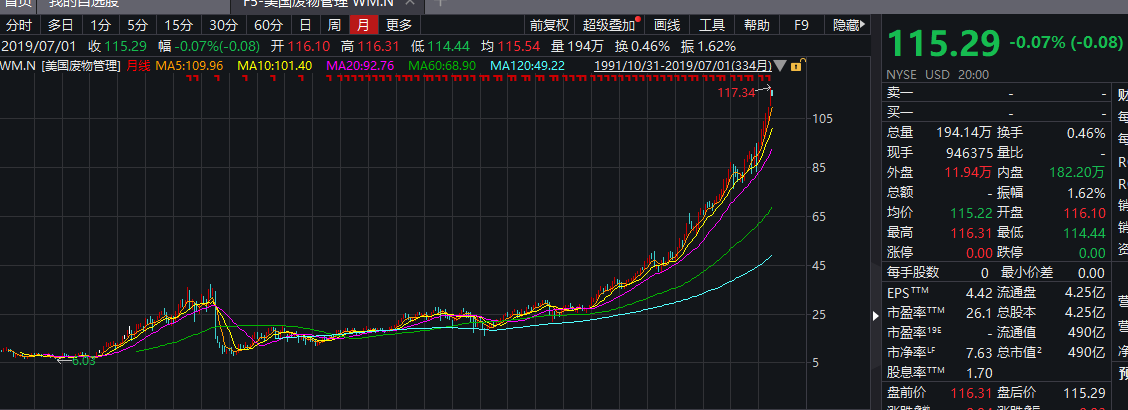

美国废物管理公司成立于1968年,是全球固废领域龙头企业,市值达490亿美元。公司业务涉及垃圾收集、转运、处置、循环再造以及资源回收全链条。公司股价在过去10年,受益于业绩增长,股价上涨超过6倍。

图片来源:Wind

以下从2019年第一季度财务数据的角度,对公司经营状况和盈利能力做全方位解析。

公司发展史

废物管理公司的成长与美国固废垃圾处理史相伴。1965年,美国第一部固废领域纲领性法律《固体废物处置法》正式颁布。1968年,废物管理公司诞生。《固体废物处置法》明确了垃圾收集和处理的标准,导致处理成本上升,不少小公司难以为继。废物管理公司正是在这样的环境下,开启并购之路,逐渐成为行业龙头并获得议价权。

废物管理公司在1971年上市,1972年对一些小型垃圾处理公司进行了多达133次收购。1984年对Service Corporation of America的收购,使本公司一跃成为美国垃圾收运业务的龙头。1988年收购美国第二大垃圾焚烧商Wheelabrator,进入垃圾焚烧领域。1991年与Stone Container成立合资公司,成为北美最大资源回收商。1998 年,被USA Waste Service收购,名称沿用废物管理公司(Waste Management),市场份额占据美国垃圾收运30%。1995年,收购Laidlaw以及Allied Waste Industries公司, 顺利进军加拿大市场。2009年,子公司Wheelabrator收购上海环境40%的股份,顺利进军中国垃圾焚烧市场。

2008年到2017年,是废物管理公司高速发展时期。这段时期公司股价以275.85%的涨幅跑赢标普500指数,主要受公司业务持续有效发展、净利润从10.87亿美元增加到19.49亿美元,大规模分红提升公司估值以及持续回购导致股票数量持续下降等因素影响。该段时期,公司市盈率从2008年初的14.91上涨到2017年末的27.13。

需要提及的是,该段高速发展时期,与子公司Wheelabrator业务相关的大量商誉减值也同时出现,导致不得不在2014年剥离该公司全部业务。

盈利模式

该公司收入主要来自以下三个方面,第一,对垃圾收集、转运、处置、循环再造以及资源回收各环节收费;第二,向第三方出售循环再造商品;第三,将垃圾堆填区气体技术处理为可使用能源并进行销售。

此处,特别提及堆填区气体的应用范围,以便对该部分收入来源及合作方有更好的了解。一方面,直接燃烧堆填区垃圾,经过加工处理后的气体可直接供应给工业及温室用户。另一方面,填埋气体经过收集燃烧系统和发电系统处理后,可转化成电能,为相应地区提供电力保障。因直接燃烧对环境的负面影响日益凸显,因此,对填埋产生的沼气等的技术处理日益成为该公司的重点发展方向。

一季度财务状况概要

2019年第一季度营收为36.96亿美元,相比去年同期的35.11亿美元增长5.3%。营收增长的主要原因包括有利的市场环境和垃圾堆填区体积的增长;垃圾回收和处置业务产量增加。

运营成本为22.98亿美元,而上年同期为22.84亿美元,两个时间段的运营成本占当年营收的百分比不变,皆为62.2%。

销售及一般行政管理费用为4.09亿美元,占总收入的11.1%,上年同期为3.73亿美元,占总收入的10.6%。今年增加的3 600万美元主要是由于奖励薪酬增加、诉讼准备金增加和主要与技术投资有关的咨询费增加。

营业利润(Income from operations)为6.21亿美元,占总收入的16.8%,上年同期为6.08亿美元,占总收入的17.3%。

净收入为3.47亿美元,每股收益为0.81美元;而上年同期为3.96亿美元,每股收益为0.91美元。

自由现金流为4.31亿美元,上年同期为4.23亿美元。

核心财务数据分析

——营收

营收来源于三个部分,第一部分是垃圾收集和处理,第二部分是垃圾回收和填埋,第三部分是燃油附加费和强制性收费。

其中垃圾收集和处理部分包括商业垃圾、社区居民垃圾以及工业垃圾的处理和回收,商业垃圾回收是该部分营收的主要来源,占到大约45%的比例。

2019年第一季度,垃圾收集和处理方面的营收稳步增长,总营收为37.31亿美元,上年同期为34.87亿美元,同比增长为7%。主要驱动因素是城市固体废弃物产量的增长。

2019年第一季度,垃圾回收部分营收为2.91亿美元。该时期因回收物供应过剩,导致市场价格降低。第一季度回收物平均市场价格较上年同期下降了28%,再加上处理受污染回收物料的成本上升,导致该季度营收较上年同期有所下降。

燃油附加费部分和强制性的营收与“其他项目”合并,未单独披露。燃油附加费以柴油平均价格为基础,随全国柴油平均价格的变动而波动。而强制性收费主要与各地区政府机构在垃圾堆填区及废物转运站所征收的费用及税项有关,该部分费用变化可忽略不计。

图片来源:公司财报

需要注意的是,废物处理行业是一个季节性波动较大的行业。一般来说,营收在夏季会有所增加,建筑及拆卸废物量会增加,此外,工业和住宅垃圾量在夏季也有增加的趋势。因此,第二和第三季度营收会有明显上涨的趋势。

此外,该行业受极端天气影响业十分明显。严重风暴、气候变化导致的长时间恶劣天气或极端气候所造成的服务中断,都有可能对受影响地区的营收产生重大影响。如美国西部发生野火和飓风期间,受影响地区的营收会有显著增加。但是,由于相应地区垃圾处理成本较大,所以恶劣气候驱动的营收通常利润率较低。

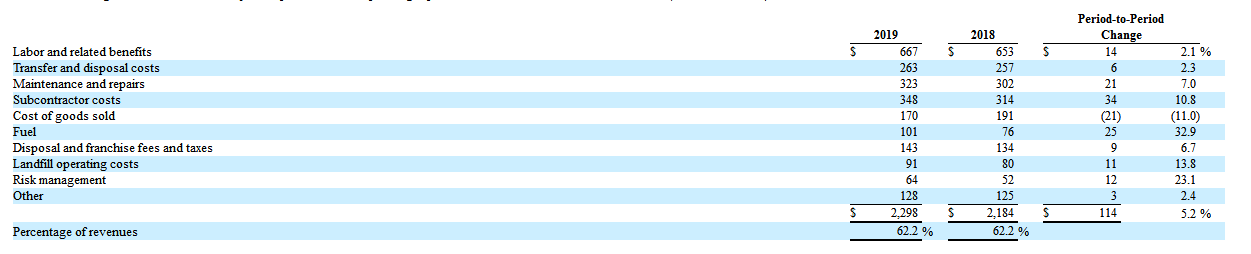

——运营成本

该部分支出主要分为劳工及相关福利、转化和处理成本、维持和修复费用、分销商成本、销货成本、燃油费、特许经营权成本、垃圾填埋运营成本、风险管理成本等。运营成本占据总营收的62.2%。

其中,劳工及相关福利在该部分占据比例较大,大约为30%。2019年第一季度该部分支出为6.67亿美元,上年同期为6.53亿美元。该部分支出增长主要是由于垃圾收集业务条线体量增加以及处理成本上升所致。

图片来源:公司财报

值得注意的风险提示

1、行业内竞争加剧,对盈利能力和现金流产生负面影响。若定价失败,则会丧失客户粘性。

2、对行业内公司进行大举收购,有增加运营成本、影响现金流、增加环境责任敞口、违反反垄断或其他相关法律的风险。

7月1日,伴随着《上海市生活垃圾管理条例》的正式实施,上海进入强制垃圾分类时代,垃圾分类概念股成为A股热门板块。从美国环境治理经验来看,相关法律的出台和实施,常常会激发行业的迅速发展,龙头企业会在激烈的竞争中脱颖而出。

我国固废行业处于成长期。从产能方面来看, “十三五”全国城镇生活垃圾无害化处理设施建设规划提出,城镇生活垃圾焚烧处理能力从2015年的23.52万吨/日提升至2020年的59.14万吨/日,垃圾焚烧处理能力占比提升至54%。预计未来三年我国垃圾焚烧仍将保持20%以上的增长。业内人士预计,未来一年市场将释放出200亿元到300亿元产能,10年内,产业规模将达到2000亿元到3000亿元。

图片

图片