小适应症PD-1进入医保目录后销售能有多少放量是市场关心的一点,而另一方面,如果加入医保,君实、信达两家企业目前是否有足够的PD-1产能也是很多人忧心的问题。

财联社(上海,记者 徐红)讯,备受瞩目的新一轮国家医保目录药品准入谈判已于昨天(13日)结束。这一场谈判为期三天,同时据报道称,参与此次谈判的品种一共有150个,并且医保为此次谈判药品划拨了150亿的总预算。

在过去三天里,有关此次谈判的各种消息层出不穷,有人成功入围,也有人因为无法接受超出预期的价格降幅而败北,甚至还有因为高调宣传谈判入围被群起而攻之的... 在资本市场,还有不少公司的股价跟随此次谈判坐上了过山车忽上又忽下...

另据界面新闻报道,此次医保谈判分疾病领域进行,包括肝病用药、降糖药、肿瘤药等,而明星抗癌药PD-1则在13日进行谈判。于是,有关4个PD-1谈判结果的各种猜测也在13日晚间接踵而至。

进入此次医保谈判名单的PD-1抑制剂共有四款,包括BMS的纳武利尤单抗Opdivo(俗称O药)、默沙东的帕博丽珠单抗keytruda(俗称K药)、君实生物(01877.HK)的特瑞普利单抗以及信达生物(01801.HK)的信迪利单抗。

有人称,4款PD-1抑制剂均谈判成功了;也有人说因为要考虑维护全球价格体系,因此两款进口PD-1单抗K药、O药均未进入国家医保目录,但国产两款PD-1还是被成功纳入了医保;还有人宣称,其实四家PD-1最终只有一家进了医保...

不过,进医保固然重要,但对于投资人来说,一款产品进了医保到底能获益多少似乎更加值得研究,这当然也包括两款国产PD-1单抗。

竞争格局或影响进医保压力

早在9月底的苏州创投大会上,君实生物以及信达生物的相关人士在被问及PD-1医保谈判时均透露,公司已经为谈判做好准备。与此同时,有业内人士认为,由于两家的PD-1获批的均是小适应症,对医保压力不大,“因此谈判前景比较乐观”。

截止目前,君实生物PD-1在国内获批用于黑色素瘤的二线治疗,信达生物PD-1则用于霍奇金淋巴瘤的二线治疗。两个进口PD-1中,K药在国内获批的适应症有两个,包括黑色素瘤的二线治疗以及一线治疗非鳞状非小细胞肺癌;O药获批适应证则是转移性非小细胞肺癌(NSCLC)成人患者的二线治疗。另外,由于本次医保目录的遴选标准是2018年12月31日之前上市的产品,因此错失此次谈判资格的恒瑞医药(600276.SH)的PD-1卡瑞利珠单抗获批了与信达生物一样的适应症。

有趣的是,就在13日的PD-1谈判当天,市场传出百济神州(06160.HK)PD-1替雷利珠单抗也即将获批,而替雷利珠单抗此次申报的适应症还是治疗R/R经典型霍奇金淋巴瘤(复发/难治经典型霍奇金淋巴瘤),也就是说在霍奇金淋巴瘤治疗上,国内马上会集齐三款PD-1单抗(信达、恒瑞、百济),竞争不可谓不激烈。

相比之下,君实生物PD-1所面临的竞争压力似乎看上去稍小些,因为目前其竞争者仍只有K药一个。不过,K药是默沙东的王牌产品,也是PD-1中的“战斗机”。从默沙东最新公布的三季报来看,2019年前三季度K药的全球销售额已经达到79.73亿美元,全年有望过百亿美元。此外,虽然还没有入医保,但K药在中国的销售势头也非常强劲,自2018年9月20日开出第一张处方后,K药在一年时间里的销售额就已超过20亿元人民币,这个销售额完全抵得上一些本土企业销售额过10亿元的重磅炸弹。

在K药如此硬气的情况下,加上医保目录只按适应证范围报销,而据医药媒体“八点健闻”报道称此次谈判也会严格限制适应证以及某线治疗,因此从目前的情况来看,K药入医保的压力并不大,相应的,带给君实生物的入医保压力或许也不会那么大。目前,君实PD-1定价大概是K药的三分之一左右。

入医保,价格等因素仍是关键

“其实,在我看来,君实PD-1哪怕进了医保,如果价格降幅太大,对公司来说也不见得是好事,因为黑色素瘤在我们国家是很少见的恶性肿瘤,患者数量本身就不多,因此相比一些大的适应症,纳入医保对扩大患者人群覆盖的影响也就相对更小。而如果价格降幅再大一些的话,公司产品入医保获益有限。”有关注君实的投资人如此对记者表示。

“K药卖的特别好,一来有它后来被批准一线治疗非鳞状非小细胞肺癌的原因,另外也有临床超适应症使用的因素。但君实的PD-1如果被纳入医保,是只能按适应证范围报销的,也就是说仅限于既往标准治疗失败后的局部进展或转移性黑色素瘤患者。”对方补充道。同时,在其看来,信达也面临类似的情况,不过,虽然也是小适应症,但从目标人群上看,中国霍奇金淋巴瘤的患者基数要稍大于黑色素瘤。

小适应症PD-1进入医保目录后销售能有多少放量是市场关心的一点,而另一方面,如果加入医保,君实、信达两家企业目前是否有足够的PD-1产能也是很多人忧心的问题。

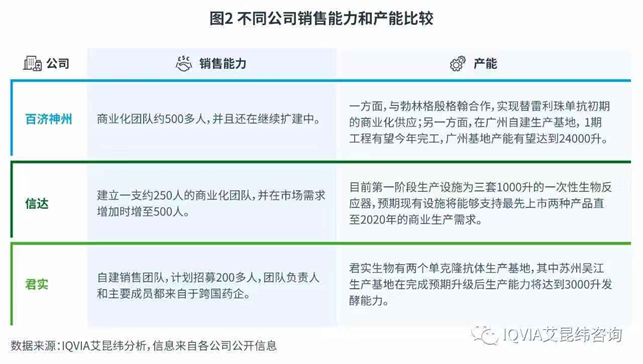

目前为止,包括百济神州在内,国产PD-1均采用了自建产能的模式。其中,君实在苏州吴江和上海临港设立两个生产基地,苏州吴江生产基地总产能3000升(6个500L发酵罐);临港基地按照cGMP进行建设,预计2019年底完成五条生产线建设(5*3*2000L),到2020年产能共计达到33000升。

信达生物2019年半年报则显示,公司PD-1信迪利单抗注射液现有产能是3000L(3*1000L),公司另有6条3000升不锈钢生物反应器已完成GMP调试及验证,该设备扩建将使总产能提高至21000升。

另外,根据公开资料,至2020年,恒瑞单抗产能亦可达24000L,这些产能主要用于自身PD-1等产品的生产。

“虽然君实和信达两家公司的规划产能都要达到2万~3万升以上,但他们目前的产能只是3000L,而新建的产能由于使用的是更大的发酵罐,比如君实现有产能是500L发酵罐,而新生产线是2000L的发酵罐,这就需要补充申报和注册,这个周期顺利的话也需要一年,也就是说新产能建成后并不能立即投入使用。所以,如果入了医保,患者人群有所扩大,那么两家公司的现有产能是否就足够了呢?”有人提出了这样一个疑问。

事实上,对于PD-1的产能问题业界早有讨论。百济神州中国区总经理兼公司总裁吴晓滨便曾在接受媒体采访时表示,PD-1今后的竞争并不在价格,而在于产能。也因此,百济神州从最初考虑的委托勃林格殷格翰代工生产,转向自建生产线。今年9月27日,百济神州宣布其广州生物药生产基地一期项目正式竣工,一期项目将实现8000升生产能力,百济神州即将上市的PD-1抗体替雷利珠单抗也将在此进行商业化生产。并且,该基地未来还会将产能提升至24000L。

“中国每年新增癌症患者数百万例,可以从PD-1中获益的约有200万人,而百济神州与勃林格殷格翰合作的上海工厂产能只有2000升,每年只能满足8万人使用。显然,这样一个市场需求,如果单纯依靠代工生产,无法解决产能问题。”百济神州创始人兼科学顾问委员会主席王晓东在接受记者采访时表示。

不过,也有人推测认为,不考虑产率等差异,参考勃林格殷格翰2000升产能可满足8万人需求的标准来算,如果只需服务黑色素瘤或霍奇金淋巴瘤两个患者人群,君实与信达现有3000L产能或也足够。