巨轮智能在汽车轮胎装备板块,取得了明显超出同行业的营收增幅。

2020年,是近些年来最充满变化的一年,摧毁了一些行业,催生了一些行业,也催化了一些行业。A股拉开了注册制的序幕,各大板块继续轮番登场,酒类高歌猛进达到了高潮。

轮胎行业也是一波三折。1-4月,受疫情影响,交通停滞,需求基本消失,整个行业停工停产,产量同比断崖式下降;5月之后国内复工复产,经济回暖在望,轮胎价格回升,而国外疫情大爆发,国际轮胎巨头减产裁员,国内轮胎企业开足马力生产,冲刺来之不易的市场。

下半年,在双循环的背景下,实现出口、内销双增长,实现了弯道逆势扩张,11月,全国橡胶产量8323万条,同比增长18.8%,出口橡胶轮胎4825万条,同比增长22.5%。

前三季度,9家上市公司中5家的净利润同比增长达30%左右,贵州轮胎同比增长214.53%,风雨后见彩虹。

我们习惯性沿着火爆的行业向上游延伸,索骥供应链的传递效应。轮胎行业的上游有橡胶、炭黑、帘线和模具。今天,来看看轮胎上游模具行业中的另类企业——巨轮智能(002031.SZ)。

1 轮胎行业快速发展带来的机遇

轮胎上游模具行业内主要上市公司共4家,从2020年前三季度营业收入来看,龙头豪迈科技全年保持稳增长态势,增长22.57%,其余三家并未有大幅的增长。

如果仅看轮胎行业转暖的下半年,巨轮智能在三季度开启了高速的增长模式,单季度增幅达到49.87%,增幅上远远甩出其他公司几个身位。

下游轮胎行业的优异表现,拉大了轮胎模具企业的发展空间,巨轮智能利用疫情时代的短暂机遇,下半年加速扩大市场份额,快速增长主营业务收入。

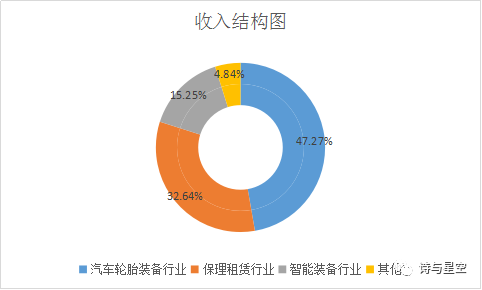

从历年来的报表上显示,巨轮智能的营业收入主要分为三块:汽车轮胎装备行业(轮胎模具)、保理租赁业务与智能装备行业。

数据来源:同花顺ifind 数据整理:诗与星空

三季报里没有详细的分析营收比例,但从半年报的详细附注上可以看出:汽车轮胎装备行业2.97亿元,占比51.23%,现代服务行业2.11亿元,占比36.32%,智能装备制造行业6468万元,占比11.15%。

保理租赁业务营收占比维持在35%左右,变化不大;智能装备制造行业营收已经连续两年处于同比下降态势;汽车轮胎装备业务,是唯一在半年度内取得营业收入同比增长的板块,也是发动下半年营业收入快速增长的独立引擎。

2 靠牺牲利润抢来的增长

巨轮智能在汽车轮胎装备板块,取得了明显超出同行业的营收增幅。它是怎么做到的,还是有其他变化呢?从公司的三季报中可以发现端倪。

1、净利润下滑

公司三季度营业收入大幅增加的同时,净利润并没有大幅增加,前三季度净利润同比下跌89.36%,第三季度同比下跌92.36%。

数据来源:同花顺ifind 数据整理:诗与星空

营业收入同比增长12.83%,营业成本出现了更大幅度的增长,同比增长34.78%。说明公司在与下游轮胎企业的供销关系中,下游轮胎企业在价格话语权中占据主动地位,公司以牺牲毛利率为代价获取了更多的订单和销量。

2、结算规则改变

三季度末的预收账款比年初减少1.98亿元,下降了77.26%,转而增长的是合同负债和应收账款。主要有两部分的影响,一是根据新会计准则的要求,大部分预收款转入合同负债核算;二是业务量大幅增加了,原先销货需要预收的货款定金反而少了,说明企业与下游的结算关系有所转变,结算时间延缓,账龄被拉长了。

数据来源:同花顺ifind 数据整理:诗与星空

公司自2016年至2019年四年间,经营活动产生净现金流均是正值,维持在亿元级别以上,2020年三季度首次出现负值,为-3079万元。这说明,公司的经营模式开始悄然发生了变化,资金回笼开始变得困难。

3、短期借款激增

三季度末短期借款14.21亿元,比年初增长5.12亿元,贷款总额超过前三季度的营业收入。可以看出,企业扩大再生产时期,产生很大的资金缺口,需要较大的资金投入,短缺的资金基本是银行借款。

数据来源:同花顺ifind 数据整理:诗与星空

4 敢于行另类之事

同行业的豪迈科技、赛象科技、软控股份等上市公司,也出现了三季度营业收入增长,但增长幅度没有巨轮智能这么大,同时,也没有出现毛利率大幅下降、结算规则改变等情况。

其他公司没有如此激进,而巨轮智能为什么要牺牲利润去抢占这一波增量市场?是决策层更有魄力,还是巨轮智能有独特优势呢?

根据2019年年报数据,轮胎相关的营收占其50%,利润仅占16%,而保理业务营收占34%,利润却高达74%!

小编在官网上没有找到相关业务的详细介绍,只有和信(天津)国际商业保理有限公司短短的介绍:公司旨在为客户提供集应收账款融资、销售分户账管理、应收账款管理等为一体的综合保理服务。主要服务行业包括石油石化、智能制造、物流等。

可以看出,和信保理业务主要围绕其股东自有的产业链展开,大股东巨轮智能的智能制造与物流业务,二股东明兴创富的石油石化业务。

这就解释了上面的疑问。原来巨轮智能虽是传统实业,但业务模式采用的是互联网打法,将核心业务作为流量,通过让利给下游客户,抢占市场规模。

公司主营业务可以只赚吆喝不赚钱,再通过开展金融业务牟取暴利。只要把主营业务盘子做大,供应链上的企业增加,交易量增加,资金的需求也会随之加大,和信保理围绕产业链开展金融业务的机会就会不断扩大。这一部分的利润虽然丰厚,但是风险也将持续增大!

从2016年开始,公司以轮胎模具为营收增长点,金融业务为赢利点的双主业发展模式,一方面积极扩大轮胎模具行业里的销量,逐渐提升市场占有率;另一方面通过外部收购、自主成立子公司两种方式介入金融行业。

通过四年的发展,目前已经拥有了上海理盛融资租赁有限公司、和信(天津)国际商业保理有限公司、霍尔果斯新和信商业保理有限公司、深圳恒和信商业保理有限公司、安永商业保理有限公司五家金融行业子公司。

金融板块净资产从2016年的2.29亿元,增长到2019年的10.48亿元,净利润贡献从2016年的2677万元,增长到2019年的18449万元,其中85%左右来自于和信(天津)国际商业保理有限公司。

巨轮智能三季度的现金流量表里,“支付其他与投资活动有关的现金”大幅增加,投资活动产生的现金流量净额为-7.9亿元,主要为其子公司保理公司应收商业保理款净增加额,说明和信保理公司的业务在扩大。随着主营业务收入不断扩大,相关的金融业务也会随之孳生开来。

5 未来会走向何方

天下熙熙,皆为利来。越来越多的上市公司开始设立保理公司,设立的初衷类型多样,并不单一。有的是为了提升上市公司整体的营收和利润,有的是为上市公司运转应收账款,处理高额的坏账准备。

星空君曾在2018年9月分析过华信国际的保理业务,其中的预判在后面被事实证明,由于大量收购控股股东及关联方的应收账款,导致资金紧张,无力兑付到期债务,最终拖垮上市公司。

顺境时,保理公司发挥高效的美颜功能,促进上市公司主业的发展,形成1+1>2的效果,使公司业绩迅速上涨。但是,保理公司是把双刃剑,根据银保监会的规定,保理公司的风险资产上限是净资产的10倍,这种加杠杆撬动更大收益的玩法,外加参股公司或非重要子公司不必披露的优势,上市公司就像是开直播的美女,可以免费用着超级美颜功能。各位看官,您得多仔细才能知道屏幕对面的这位,是黄脸大妈还是妙龄少女呢?