手机产业链公司有望率先分享市场蛋糕,游戏仍是目前最重要的应用场景,概念股全名单梳理来了!

财联社(记者 黄路 李子健 刘琰)讯,尽管业界对VR/AR是否将迎来“拐点”仍存在争议,但VR/AR仍被视作将替代手机的下一个终端入口之一。IDC方面预测,2020-2024 五年期间,VR/AR终端出货量增速将达到约86%。与此同时,2020 年全球VR/AR市场规模约为900亿元人民币,预计2020-2024五年期间全球虚拟现实产业规模年均增长率将达到约54%。亦有乐观者预计,未来3到5年,VR用户将从千万级向亿级飞跃成长。

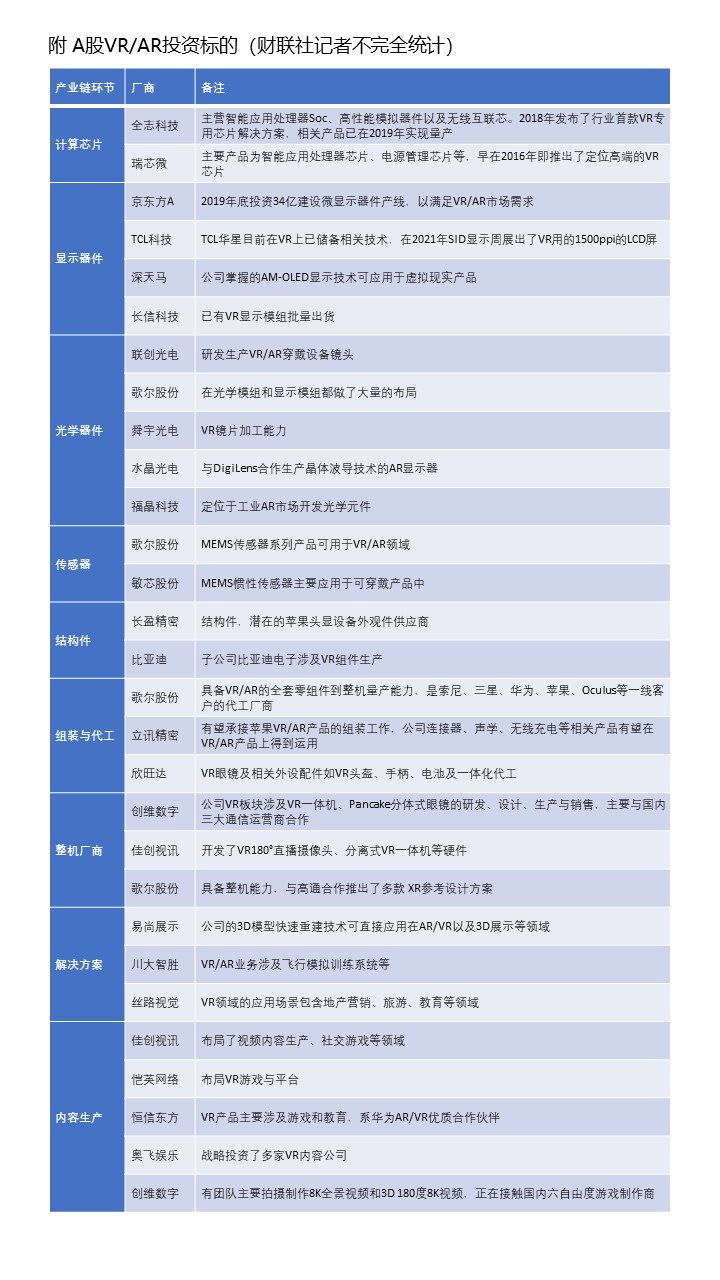

尽管与国外相比,国内厂商在硬件、内容生态构建上均存在明显的差距,但仍有一大批厂商在VR/AR领域率先布局,如歌尔股份(002241.SZ)等已打入头部厂商的供应链。相关分析指出,参考我国现有的产业布局,手机产业链公司有望在VR/AR的持续增长中率先分享市场蛋糕。

手机链望率先受益

作为当前最重要的终端入口,手机经过多年的技术积累和市场培育,已经形成一套完整、成熟的产业链条。而对于VR/AR产业的突破与发展,有受访的业内人士即表示,由手机厂商推动,或许是快速培育VR/AR市场的有效途径。

反观国内,无论是在上游元件、模组和组装代工环节,还是在下游整机环节,产业链均相对成熟,这或许是本土厂商抢占VR/AR先机的最大依仗。

歌尔股份是这方面的代表性厂商。目前,公司在与VR/AR相关的精密光学、光机、声学、传感器、精密结构件、显示模组等零组件以及VR/AR整机系统设计研发、软件算法、自动化生产测试等领域内具有相应的技术布局。2020年,歌尔股份包括VR/AR产品、智能穿戴设备在内的智能硬件营收达到176.52亿元,同比增长107.34%,已成为公司新的成长动能。

一家涉及可戴配套产品配套的公司内部人士向记者透露,“圈内机构经过实地调研,一致结论还是歌尔股份在VR这块放量会较大,今年下半年业绩确定性高。虽然手机消费去年会因芯片紧张等因素,受到一定影响,但公司对包括VR等可穿戴产业配套产品,会加大研发和市场开发。公司去年相关业务占比较小,但机构对于公司未来放量的倍数,期望值很高。”

此外,立讯精密(002475.SZ)此前在业绩交流会中表示,AR/VR是消费电子中重要的产品线,无论是零件还是整机,公司都有所布局。长信科技(300088.SZ)此前在接受财联社记者采访时表示,在VR业务方面,公司和歌尔股份建立了密切的合作关系,公司的东莞工厂拥有Quest 2显示模组产线,所生产的产品主要交付给歌尔股份。TCL科技(000100.SZ)在受访时亦透露,TCL华星目前在VR上已经储备相关技术,在今年的SID显示周展出了行业内最高的VR用的1500ppi的LCD屏,引起普遍关注。蓝思科技方面则向记者透露,AR/VR 是公司非常重视的新产品应用领域,公司与终端客户持续在进行新产品开发。据了解,公司今年有望在手机上会加强对VR/AR的支持。

兴业证券研报指出,目前内地主要VR供应商多为手机链龙头供应商,业务多为电子元件、模组和组装相关的业务,但不同于其他消费电子产业链的格局,以全志科技、瑞芯微、韦尔股份、汇顶科技等为代表的半导体企业有望在 VR 领域抢占国产替代先机。而AR未来的龙头品牌大概率为VR巨头或者手机品牌,预计未来国内供应链也将以手机链为主。现有的AR 产品中,判断组装、电池、软板、光学、精密功能件板块A股龙头公司将受益。

游戏仍是最重要应用场景

在下游,VR的应用领域非常广泛,ToB、ToC 端均有涉及,ToC端如 Oculus 在通讯、社交、娱乐、教育、医疗等领域均有涉及,ToB 端包括安防、国家安全、教育培训等领域。相比之下,AR 则发展较慢,还处于ToB 验证中。

游戏仍是VR/AR目前最为重要的应用场景。据了解,三七互娱(002555.SZ)、宝通科技、完美世界(002624.SZ)等多家国内的游戏上市公司多年前已经投资或布局了VR游戏领域。三七互娱在技术设备和内容两方面均有投资。投资企业包括VR内容研发商加拿大Archiact、光学模组供应商WaveOptics以及专注于“AR智能眼镜”的打造与应用实现的影目科技(INMO)。据宝通科技相关负责人介绍,哈视奇已经上线多款VR/AR游戏,包括运动体感游戏《奇幻滑雪》,FPS打僵尸游戏《危城余生》、《罗布泊丧尸》,休闲游戏《天天打水果》等。上述负责人进一步透露,哈视奇正在研发《VR冬奥会》,预计会在21年底上线。

当然,VR/AR的应用场景不仅在游戏,社交、工业、教育等场景逐渐丰富。冯翠婷表示,除了游戏之外,VR教育、VR社交、VR在工业上的应用等,都有着非常强的需求。

丝路视觉方面透露,公司早期在VR领域的应用场景主要包含了VR+地产营销,VR+旅游,VR+文化以及VR/AR+展示行业等。2020年公司开始了将VR/AR/MR业务延展到教育领域内容产品的开发的探索之路。

号百控股(600640.SH)相关负责人对财联社记者表示,公司旗下天翼云VR重点布局B端应用场景为主,如VR+文化旅游、VR+智慧教育、VR+智慧医疗等;同时,公司也在开拓C端应用场景,加快云AR/VR 头显、5G 全景 VR内容、5G+8K直播/慢直播、VR屏与IPTV大小屏融合等智能产品和内容的推广。

中信建投研报指出,在整体VR/AR市场上,B端支出小于C端,但未来的大部分增长是来自B端。IDC则预测,2024年B端应用市场包括培训(41亿美元),工业维护(41亿美元)和零售展示(27亿美元),C端应用VR游戏,VR视频/功能观看和AR游戏)的总支出为176亿美元。

虽然下游内容、应用环节大有“百花争艳”之势,但受访的多位人士均表示,国内的内容生态与国外相比仍存在较大差距。天风证券传媒互联网高级分析师冯翠婷指出,国内VR内容还没有完全跟上步伐,最重要的原因还是之前硬件本身没有提供足够的土壤。对于商家来说,没有足够的土壤,即使投入也是一个前期的试水,不会形成比较大的商业化规模效应。

宝通科技相关负责人也表示,软件内容和硬件设备,本身就是相辅相成,互相促进的。硬件设备的不断技术更新迭代,使得用户体验越来越好,价格也越来越低,促进设备的销售和普及;而用户的增加,对内容的需求也会更加旺盛,优质内容也会促进更多的用户去购买硬件设备。