7月15日,央行开展1000亿元中期借贷便利(MLF)操作和100亿元逆回购操作,利率均维持不变。现券利率短线跳升1bp,T主力合约低开0.10%。

7月15日,央行开展1000亿元中期借贷便利(MLF)操作和100亿元逆回购操作,利率均维持不变。现券利率短线跳升1bp,T主力合约低开0.10%。

随后公布的经济数据显示出经济维持平稳:二季度GDP同比增速7.9%,略低于预期;工业、消费均好于预期;地产投资维持韧性;消费与投资两年平均同比增速虽然还未回到疫情前水平,但小幅回升。此前盛行的一个观点,即认为央行有“上帝视角”,经济下行的压力比数据表现出来的更大。我们认为,这个看多逻辑已经被证伪。

从盘面来看,此次降息没有落地,经济并未如预期般明显走弱,但市场却并没有非常恐慌——活跃券利率上行2bp,T主力合约跌0.34%左右。不少观点还寄希望于7月20日LPR会降息,或预期很快可以见到第二次降准,利好的子弹还能“再飞一会儿”。

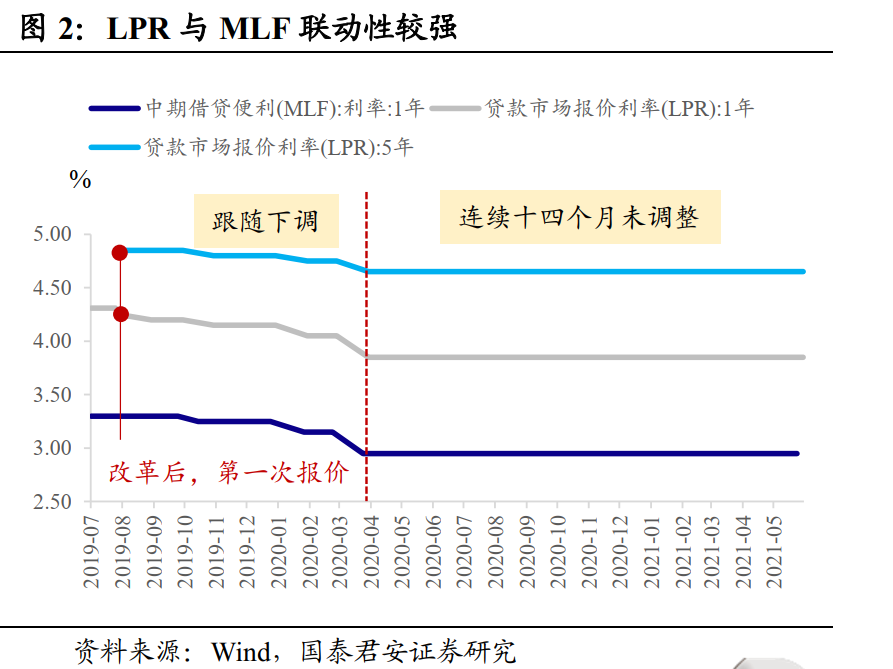

我们认为,没有MLF降息,LPR利率调降的概率不大。2019年8月,LPR形成机制改革为18家银行报价产生。改革后初次LPR报价利率,1年期为4.25%,5年期为4.85%,基准(1年期MLF)是3.30%。

仅改革后最先两次报价利率,1年期LPR利率连续两次调降5bp,体现了银行“让利”于实体经济。其后,LPR利率几乎是“跟随”基准(MLF)利率做等幅度调整,并没有发生过先降LPR再“倒逼”MLF利率调降的案例。

从逻辑上来说,如果没有预期MLF降息,就降了LPR利率,那相当于银行自己革自己的命——存贷款息差空间越来越小,传统业务的利润也越压越薄。这也解释了为什么过去连续14个月,LPR的点差都没能进一步压缩。

此外,虽然此次降准给银行体系节约成本130亿,但考虑到2020年8月就完成了存量贷款转为LPR定价,这130亿作为弥补也不过是杯水车薪。

至于第二次降准的时间点,只要不是8月份再降一次,那么很快就会产生资金缺口。7月份MLF到期和财政存款合计到期8000亿(MLF续作了1000亿),几乎已经消耗了大部分的降准资金;而8月份利率债净供给达到1万亿,再加上MLF到期7000亿,市场很快将面临资金缺口。

历史上,连续两个月降准仅有两次:2008年的9月与10月,分别降准50bp,2015年9月与10月,分别降准50bp,分别是金融危机、股灾的背景,面临了非常大的经济下行压力。

回顾2018年“417”后,两周的时间让利率跌了回去,完全回吐降准的涨幅。原因在于,机构普遍猛加杠杆,导致了资金面的明显收紧。而7月7日国常会提及降准后,银行间隔夜回购日均成交量环比增加3300亿,多个交易日突破红线45000亿元,并且上升势头还在继续。

在过去几天与投资者交流中,我们发现对于连续的降准和降息,市场并没有一致性预期乐观。市场之所以表现得尤其强劲,主要是在考虑“如何应对”,由于踏空资金非常多,这个选择几乎就只有一个——买。对于做相对收益的资金来说,两个选项“一起错”和“自己错”,只有一个答案,更何况市场会憧憬“说不定对了”。

既然看多并不是铁板一块,面临的赔率又愈发尴尬。即便还有能“扛”的——对于本月20日LPR报价利率下调,经济下行迟早会被证实,市场还存在乐观预期,债市暂时没有连续暴跌风险,但最多也就只剩下“余温”行情。

“余温”行情中,一定会出现分歧,有人上车有人下车。一旦做多的合力被削弱,行情就与愈发颠簸。而此前,市场“因为”上涨到做多,到转变为“因为”下跌到看空,本质上是一回事,都是跟随性策略。

另外值得注意的是,目前市场在认知上存在逻辑不自洽,虽然不少观点认为这是牛市,甚至不乏看牛市“刚启动”,但在点位上却几乎一边倒看到2.8%(十年国债利率)。从2.95%到2.80%,仅15bp的空间,这样的行情到底算不算牛市?

逼空行情中,跟涨容易,不追很难。但投资中大部分时候都要“做难而正确的事”——保持冷静与独立思考,投资就是要投资常识。

至于利率到底能回调多少?中长期来说,经济更差一点,宽松更多一些,没有太大问题。但是从节奏上来说,在这之前,我们将先看到的是宽信用预期的形成。

相较于市场认为降准是大水漫灌的开始,我们更倾向于认为降准的目的是为了稳信用。而这极有可能是未来两个月到一个季度时间的一个主线逻辑。在2018年7月~9月,也有这样的一段宽信用主导的下跌行情,10年国债和10年国开利率回调约20~30bp,我们认为接下来几个月债市可能也会遭遇类似的调整。