出口订单整体仍然饱满,但结构分化,且制造业企业普遍存在增收不增利的现象。

摘要

近期,我们调研了若干跟出口有关的企业,包括外贸公司、货运代理、保健产品、电力系统产品、LED照明、家具等领域的企业,企业年营业收入从几亿元人民币到三十多亿元人民币不等。我们发现,出口订单整体仍然饱满,但结构分化,且制造业企业普遍存在增收不增利的现象。我们预计Q4出口在高基数下或仍将保持10%以上的同比增速。

出口订单整体仍然比较饱满。某大型外贸公司表示,小型机电类、纺织服装等订单数量在增加。但结构分化,美欧强劲、东南亚走弱。某货运代理公司表示订单是满产状态,而目前出口美国的货物有30-40%由于运力紧张发运比较困难。由于海外疫情影响生产能力,存在一定海外订单转移国内现象。据某大型外贸公司估计,目前大约有30-40%是转移订单。

舱位紧张,运价持续上涨。出口企业一般倾向于采用FOB计价方式(占比高于5成),但是出于为了维护客户关系、帮客户订舱后价格上涨等因素,有时会帮客户承担运费。舱位紧张大幅延长了运输时间,使得原本2-3月的运输时间被动延长了1个月。运价上涨负面影响对于部分低货值产品影响更大,而航运企业盈利大幅增长。

大宗商品价格上涨也挤压企业盈利,“缺芯”影响不止于汽车行业。某电力系统产品企业反映芯片供应偏紧,某LED照明企业反映上游电源驱动组件因其中的芯片短缺而涨价。企业通过涨价和调整生产工艺来应对。汇率、关税也对企业盈利造成一定挤压。出口行业营业利润率分化,货值较低的家具制造业以及文教、工美、体育和娱乐用品制造业受挤压较为严重,营业利润率低于疫情前。

企业扩产意愿整体比较一般,大企业相对较好。某大型外贸公司反映订单一直比较多的偏中上游大型生产企业有可能扩产,沿海地区土地贵,很多企业迁到内陆地区。资金链也比较紧张。原材料价格高、海运费价格高,需要垫付的钱多且账期全部缩短,资金链的压力最终都汇集到出口商。用工成本稳步上涨,出口信用保险作用大,可在甄选客户、降低客户违约风险方面给企业较大的支持。融资方面,小微贷款门槛降低、手续方便,但受银行风控较严的影响,小微数量远超银行能提供融资的企业数量。

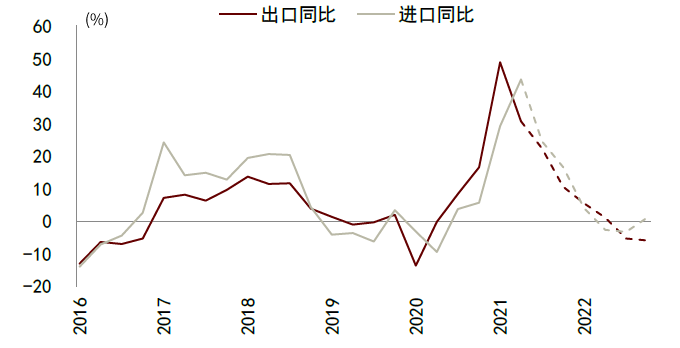

我们将全年出口增速预测由18.4%上调至25.7%。结合调研结果,我们预计2021Q3、Q4的出口同比分别为+22.3%、+10.6%,2021年全年出口同比+25.7%,2022年全年出口同比看小幅负增长。

正文

近期,我们调研了沿海某省外贸、货运代理、保健产品、电力系统产品、LED照明、家具等行业企业,企业年营业收入从几亿元人民币到三十多亿元人民币不等,也跟华北某航运公司进行了深入交流。调研结果显示,出口订单整体仍然饱满,但结构有分化,且制造业企业普遍存在增收不增利的现象。Q4出口在高基数下或仍将保持10%以上的同比增速,高于我们原来3%左右的预测。

出口订单整体仍然比较饱满。8月中采PMI新出口订单再度走弱,已经连续四个月落入收缩区间;财新PMI新出口订单也下降2.3pct至48%,落入收缩区间。但受调研企业普遍表示出口订单整体仍然比较饱满,某大型外贸公司表示,小型机电类、纺织服装等订单数量在增加;某大型家具企业表示,出口订单同比、环比增速略有下行,但整体仍在增长,未来同比增速仍然可以维持在30%左右,低于前期60%左右的同比增速。

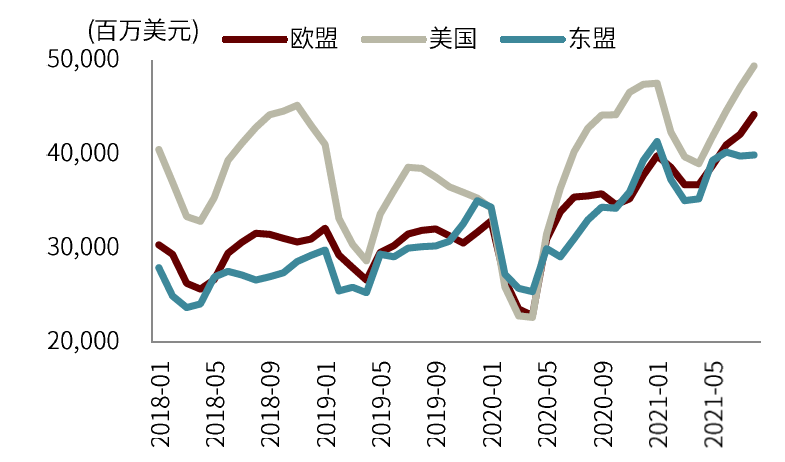

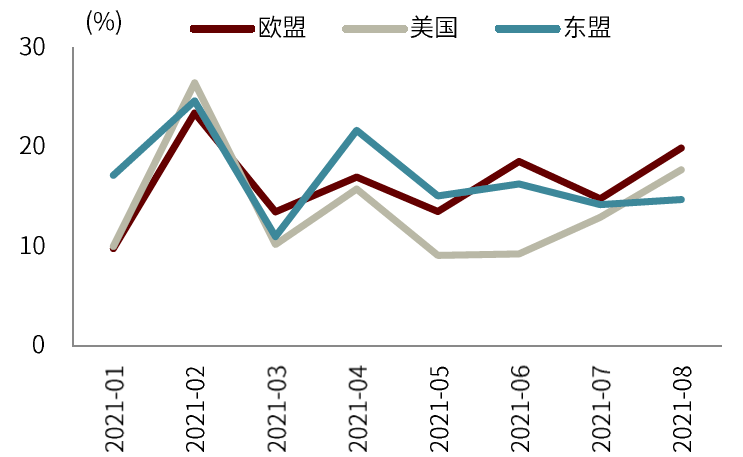

结构分化,美欧强劲、东南亚走弱。某大型家具企业、某大型外贸公司表示欧美需求旺盛;某货运代理公司表示订单是满产状态,而目前出口美国的货物有30-40%由于运力紧张难以发运。但是,对新兴市场的出口小幅走弱。从宏观数据来看,近期中国对欧美的出口也要好于对东盟的出口(图表1、2),美欧同比环比均继续上升,但对东盟的出口环比已经略微下行。

图表1:出口金额(3个月移动平均)

资料来源:万得资讯,中金公司研究部

图表2:中国对主要目的地出口两年复合增速

资料来源:万得资讯,中金公司研究部

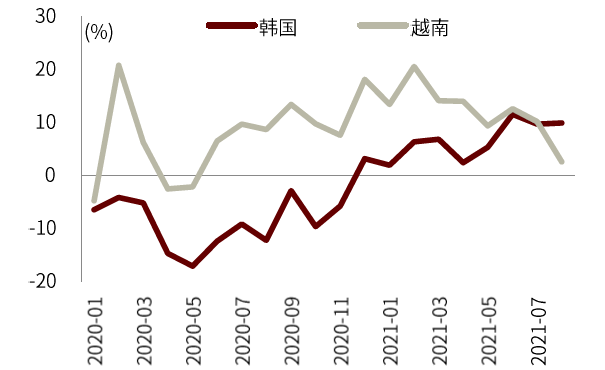

部分国家因为疫情,生产与运输均受阻,这些订单在疫情之后部分转移到中国,这个现象仍未改变。某大型外贸公司估计,目前大约有30-40%是转移订单。某大型家具企业反映,越南疫情对其当地工厂产能的负面影响高于30%,该家具企业已将部分越南工厂订单转移回国内工厂生产,而其同业企业的越南工厂由于发现确诊病例,受负面影响更大。从宏观数据来看,越南疫情病例数快速增长以来,由于疫苗接种率偏低,政府管制措施加强,经济活动下降(图表3),使得越南8月出口同比两年复合增长2.6%,低于7月的10.2%(图表4)。

图表3:越南新冠疫情和相关指数

资料来源:万得资讯,CEIC,中金公司研究部

图表4:韩国和越南出口两年复合增速

资料来源:万得资讯,中金公司研究部

舱位紧张,运价继续上涨。中国出口集装箱运价指数(CCFI)相比疫情前已经上涨了2.6倍,且仍在上涨(图表5)。面对运价上涨,出口企业虽然偏向于采用FOB计价方式(占比高于5成),但是出于为了维护客户关系、帮客户订舱后价格上涨等因素,有时会帮客户承担运费,比例存在分化(有承担80-90%的,也有主要由客户承担的)。同时,舱位紧张也大幅延长了运输时间,使得原本2-3月的运输时间被动延长了1个月,导致企业现在订舱也得提前。某货运代理公司表示由于集装箱不足,运力非常紧张,有部分订单由于货运延期而被取消。这种情况下,出口商承担所有损失,导致现在出口商被迫调整策略,订不到空箱就不会组织生产。从洛杉矶港船舶停泊和下锚数来看,近期美国西海岸港口拥堵状况再度加重(图表6)。

图表5:CCFI综合指数

资料来源:万得资讯,中金公司研究部

图表6:洛杉矶港船舶停泊和下锚数

资料来源:kentico.portoflosangeles.org,中金公司研究部

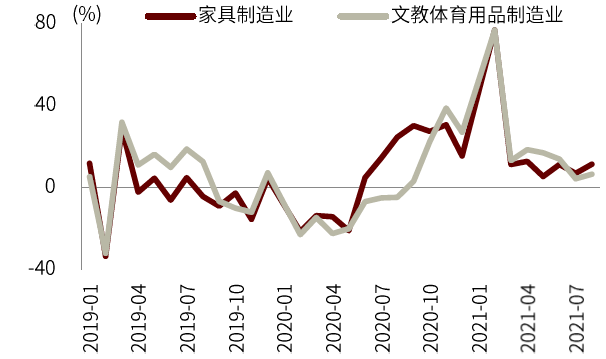

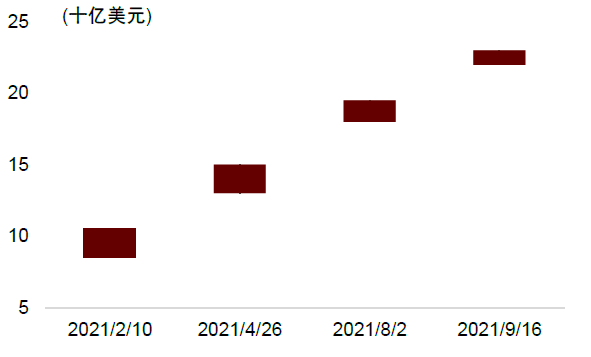

运价上涨对于部分低货值产品的影响更大。部分低货值产品(家具、纺织服装等)单位价值中运费占比更高,受负面影响更大,企业反映有客户要求延迟发货。近期,家具制造业、文教体育用品制造业出口数量同比增速较前期下滑幅度较大。航运企业盈利大幅增长,比如,全球最大的航运公司马士基在年内不断调高其盈利预期(图表8)。

图表7:出口数量同比(2021年起为两年复合增速)

资料来源:万得资讯,中金公司研究部

图表8:马士基不断调高盈利预期

资料来源:investor.maersk.com/latest-guidance-0,中金公司研究部

大宗商品价格上涨也挤压企业盈利。某LED照明企业反映,大宗商品(铝等)占成本比重约为30%,价格涨幅较大,挤压毛利率。且其无法完全将涨价压力传导至下游,若将原材料上升成本计算在内后报价,因产品价格上升,海外客户一方面会减少订单需求,另一方面会对市场持观望态度,期待价格回落以后再次签单。

“缺芯”影响不止于汽车行业。某电力系统产品企业反映芯片供应偏紧,而芯片涨价会造成公司1个百分点的毛利率损失,所幸公司签订合同时已经预先采购了今年所需的芯片,平滑了上游供应链芯片短缺导致的成本上升,但长期的芯片短缺可能对未来的生产成本造成影响。某LED照明企业反映上游电源驱动组件因其中的芯片短缺而涨价(电源驱动占成本比重20-30%,上涨7-12% ),且采购需要预付款。而原先订货后1个月入库,2个月结算,再开6个月承兑汇票,一共9个月账期。

企业通过涨价和调整生产工艺来应对。某电力系统产品企业预期原材料高价或持续到明年上半年,其优先自己消化再进行提价。某大型家具企业一方面已经在去年底和今年初对外贸订单提价两次,每次5%,另一方面通过推出新产品进行隐性涨价。企业也会调整产品生产工艺,某电力系统产品企业采用国产芯片替代进口芯片,但存在转换成本。

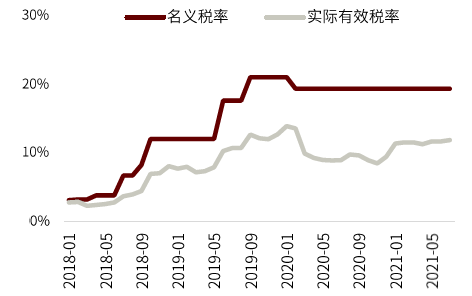

汇率、关税也对企业盈利造成一定挤压。某大型外贸公司反映去年汇率大幅升值影响较大,今年汇率波动小,虽然对盈利有挤压,但是整体影响要小于去年。锁汇比例在30%左右,由贸易经理自己决定。结汇一看即期汇率情况,二看资金的需求量,如果即期汇率较强、资金需求不是太急迫的话,会暂时不结汇。某大型外贸公司和某大型家具企业皆反映美国加征25%关税由自身承担10%,海外客户承担15%。从宏观数据看,随着USTR针对疫情期间从中国进口防疫相关商品的临时关税豁免部分到期,总体计算关税率从2020年12月起回升,第一、二、三批都有体现(图表9)。

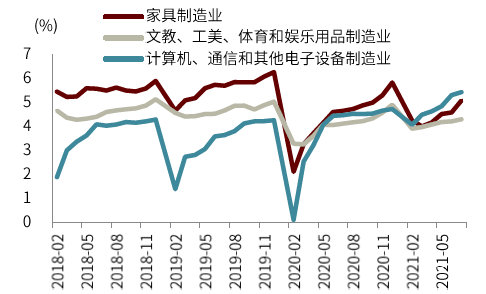

出口行业营业利润率分化。从规模以上工业企业累计营业利润率来看,货值、毛利率较高的计算机、通信和其他电子设备制造业受挤压较小,营业利润率高于疫情前;而货值较低的家具制造业以及文教、工美、体育和娱乐用品制造业受挤压较为严重,营业利润率低于疫情前(图表10)。

图表9:美国对中国关税税率

资料来源:美国商务部普查局,中金公司研究部

图表10:出口行业累计营业利润率

资料来源:万得资讯,中金公司研究部

企业扩产意愿整体比较一般,大企业相对较好。某大型外贸公司反映订单一直比较多的偏中上游大型生产企业有可能扩产,江浙沪地区土地贵,很多企业迁到内陆地区。某电力系统产品企业反映产能弹性较大,暂无扩产计划,但正在布局储能等新业务。某LED照明企业反映前两年经济周期高点时刚刚扩产,财务负担较重,目前并无扩产计划。某大型家具企业反映将在墨西哥扩大产能,但是在越南不准备扩大产能,因为不排除美国对越南加征关税;国内将在重庆、杭州扩产,主要布局定制业务,因头部市占率仍低,行业景气度差时更易提升集中度。

小型出口企业的资金链也比较紧张。原材料价格高、海运费价格高,需要垫付的钱多且账期全部缩短,资金链的压力最终都汇集到出口商。某货代公司反映,出口企业资金压力呈上升趋势。银行给中小企业很多优惠贷款,利息很低,但一般要求有抵押,而工厂的抵押品是不足。

用工成本稳步上涨,出口信用保险作用大。用工方面,外卖快递等服务业就业发达,推升用工成本,一线成熟流水线工人月工资有的在1万元以上,企业反馈工资每年都涨,有的上涨15%,部分企业反映有缺工现象,着力提升自动化水平;但也有部分企业反馈由于成本压力较大,海外(东南亚、拉美、非洲、日本等)和国内需求不振,不排除削减工人。政府扶持方面,去年社保减免的作用最大,但已经结束。研发费用加计扣除和高新技术减税优惠仍有,与疫情前差不多。对出口企业来说中信保帮助较大,可在甄选客户、降低客户违约风险方面给企业较大的支持。融资方面,小微贷款门槛降低、手续方便,某照明类小企业反馈享受了一年期小微优惠贷款利率2.7%。但受银行风控较严的影响,小微企业数量远超银行能提供融资的企业数量。

我们把全年出口增速预测从18.4%上调至25.7%。结合调研结果,我们预计2021Q3、Q4的出口同比分别为+22.3%、+10.6%,2021年全年出口同比+25.7%,2022年全年出口同比可能是是小幅负增长(图表11)。

图表11:中国进出口季度同比