每到年底市场都会关注基金冲排名对市场的影响,每年前十个月排名靠后的基金中平均有15%的基金在最后两个月可以逆袭成功。

基本结论

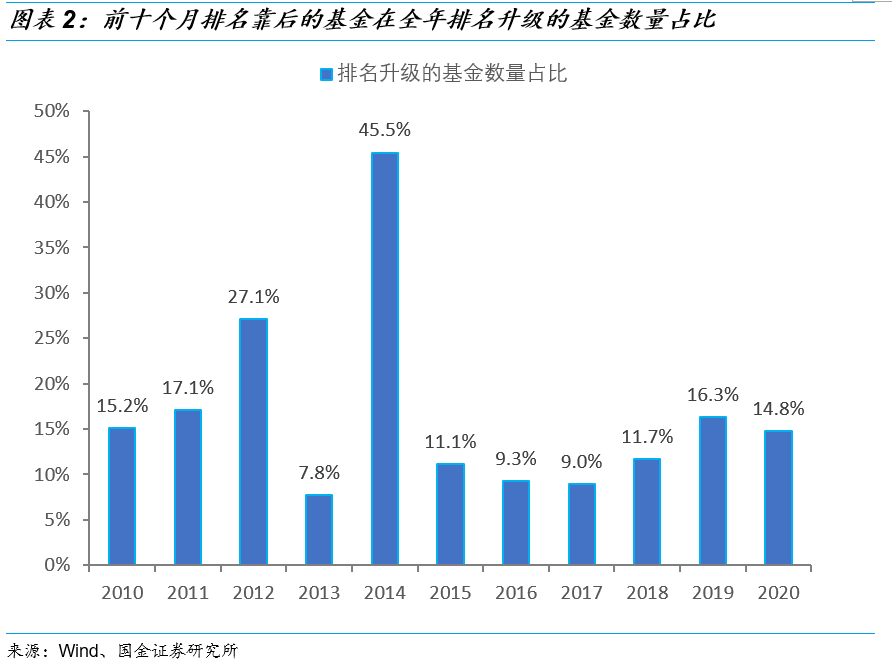

一、每到年底市场都会关注基金冲排名对市场的影响,每年前十个月排名靠后的基金中平均有15%的基金在最后两个月可以逆袭成功。从数据来看,2010年以来累计有1861只基金处在每年前十个月业绩排名的后1/3,但其中有22只基金在最后两个月逆袭成为全年排名前1/3的基金,另有259只基金逆袭成为全年排名中间1/3的基金。也就是说,整体来看,历年前十个月排名靠后的基金中有15%的基金可以在最后两个月成功逆袭进入全年排名的前一梯队。其中,2015年以来每年年底逆袭成功的基金占比大概稳定在9%-16%之间。而这一比例在2012年和2014年分别为27%和45%,其中的原因可能与年底市场行情风格大切换相关。

二、年底风格大切换,特别是此前基金重仓板块相对跑输的阶段,基金逆袭的概率更大。一方面,前10个月排名靠后的基金之所以业绩不佳,其中可能的原因之一是没有跟随基金抱团的大势,如果年底抱团板块相对跑输,那么自然而然会提升这些此前排名靠后的基金业绩。另一方面,年底发生风格切换时,此前排名靠后的基金在调仓换股上或更为激进,进而提升其在年底的业绩排名。因此,如果年底市场风格发生较大变化,被动和主动的因素均对基金逆袭形成了比较有利的市场环境。比如,在2012年和2014年的最后两个月,基金经理抱团指数持续大幅跑输沪深300指数,这为年底前排名靠后的基金实现差异化的净值增长形成了有利的市场环境。

三、基金业绩分化程度和换手率都不是基金年底逆袭成功的关键因素。1)对比每年前10个月基金收益率的标准差和成功逆袭的基金数量占比,我们并没有发现存在明显的负相关性。特别的,2012年和2014年大量基金逆袭成功并不是发生在基金业绩收益率差距较小的阶段;2)逆袭成功的基金并不一定是那些换手率相对较高的基金。在此前排名靠后的基金样本中,对比年底排名升级的基金和排名不变的基金,不同年份下半年的中位数换手率并没有呈现特定的规律。

四、基金年底逆袭成功的两大关键因素:一是风格切换下的躺赢,二是调仓更为激进。相比于那些未能在年底逆袭成功的基金,年底逆袭成功的基金非常明显的特征是在此前三季度的持仓前五大行业中,对于年底表现占优的板块多多少少都有一定的仓位暴露。随着年底行情中相关行业的更好市场表现,此前持仓的这些板块对业绩形成明显的贡献。此外,如果我们去看年底的基金持仓数据,大部分基金都会对年底表现更好的板块进行一定的增配,但是那些年底逆袭成功的基金在这个方向的增仓力度明显更大。由此可见,基金年底逆袭成功的核心原因既包括了被动因素,也涵盖了主动因素。

五、被动式躺赢可能是逆袭成功更为重要的因素。我们把上半年最后两个月基金逆袭成功的比例和年底最后两个月的比例进行对比,因为半年度的基金排名一般不会纳入基金的考核当中,所以相对年底来说,半年度基金主动冲排名的激励较低。数据显示,每年前四个月排名靠后的基金在上半年排名升级的基金数量占比普遍都在20%左右,我们可以认为年底百分之十几的基金能够逆袭成功,核心原因可能也并非源自主动冲业绩的因素,被动式躺赢大概率是逆袭成功的关键因素。当然需要指出的是,年底行情风格切换也可能与这些基金更为激进的调仓息息相关。

风险提示:本报告结果基于历史数据得出,不能直接线性外推。

正文:

一、每年最后两个月有多少基金可以逆袭?

每到年底市场都会关注基金冲排名对市场的影响,每年前十个月排名靠后的基金中平均有15%的基金在最后两个月可以逆袭成功。从数据来看,2010年以来累计有1861只基金处在每年前十个月业绩排名的后1/3,但其中有22只基金在最后两个月逆袭成为全年排名前1/3的基金,另有259只基金逆袭成为全年排名中间1/3的基金。也就是说,整体来看,历年前十个月排名靠后的基金中有15%的基金可以在最后两个月成功逆袭进入全年排名的前一梯队。

2010年以来,除了2012年和2014年外,前十个月排名靠后的基金(当年业绩排名在同类基金后1/3)进入前一梯队(同类基金前2/3)的数量占比相对稳定。其中,2015年以来每年年底逆袭成功的基金占比大概稳定在9%-16%之间。而这一比例在2012年和2014年分别为27%和45%,其中的原因可能与年底市场行情风格大切换相关。

二、什么情况下冲排名成功的概率更高?

2.1 在年底风格大切换的阶段,排名靠后基金逆袭的概率较大

什么原因导致2012年和2014年年底逆袭成功的基金数量占比明显回升?通过对比基金经理抱团指数(具体可参考我们此前关于抱团50组合的系列报告)和沪深300指数在每年最后两个月的相对表现,我们发现在2012年和2014年的最后两个月,基金经理抱团指数持续大幅跑输沪深300指数,这为年底前排名靠后的基金实现差异化的净值增长形成了有利的市场环境。具体来说,2012年底的白酒塑化剂事件对此前基金重仓的白酒板块形成致命打击,2014年底的降准降息推动了此前基金普遍欠配的金融地产行情大幅上行。

总结而言,年底风格大切换,特别是此前基金重仓板块相对跑输的阶段,基金逆袭的概率更大。一方面,前10个月排名靠后的基金之所以业绩不佳,其中可能的原因之一是没有跟随基金抱团的大势,如果年底抱团板块相对跑输,那么自然而然会提升这些此前排名靠后的基金业绩。另一方面,年底发生风格切换时,此前排名靠后的基金在调仓换股上或更为激进,进而提升其在年底的业绩排名。因此,如果年底市场风格发生较大变化,被动和主动的因素均对基金逆袭形成了比较有利的市场环境。

2.2 基金收益率差异越小并不意味着逆袭概率越大

如果基金收益率差距越小,是不是意味着更高的逆袭成功概率呢?答案是否定的。对比每年前10个月基金收益率的标准差和成功逆袭的基金数量占比,我们并没有发现存在明显的负相关性。特别的,2012年和2014年大量基金逆袭成功并不是发生在基金业绩收益率差距较小的阶段。也就是说,在基金业绩相对差异不大的时候,业绩排名的变化受随机性因素影响较大,而统计上的随机性因素不会加大基金逆袭成功的概率。

2.3 换手率并不是逆袭成功的关键因素

逆袭成功的基金并不一定是那些换手率相对较高的基金。在此前排名靠后的基金样本中,对比年底排名升级的基金和排名不变的基金,不同年份下半年的中位数换手率并没有呈现特定的规律,有些年份逆袭成功的基金换手率更高,比如2019和2020年。有些年份逆袭成功的基金换手率更低,比如2017和2018年。有些年份两者换手率差异不大,比如2012年。

三、基金逆袭的核心原因是什么?

3.1被动式躺赢可能是逆袭成功更为重要的因素。

基金年底逆袭成功的两大关键因素:一是风格切换下的躺赢,二是调仓更为激进。相比于那些未能在年底逆袭成功的基金,年底逆袭成功的基金非常明显的特征是在此前三季度的持仓前五大行业中,对于年底表现占优的板块多多少少都有一定的仓位暴露。随着年底行情中相关行业的更好的市场表现,此前持仓的这些板块对业绩形成明显的贡献。此外,如果我们去看年底的基金持仓数据,大部分基金都会对年底表现更好的板块进行一定的增配,但是那些年底逆袭成功的基金在这个方向的增仓力度明显更大。由此可见,基金年底逆袭成功的核心原因既包括了被动因素,也涵盖了主动因素。

被动式躺赢可能是逆袭成功更为重要的因素。我们把上半年最后两个月基金逆袭成功的比例和年底最后两个月的比例进行对比,因为半年度的基金排名一般不会纳入基金的考核当中,所以相对年底来说,半年度基金主动冲排名的激励较低。数据显示,每年前四个月排名靠后的基金在上半年排名升级的基金数量占比普遍都在20%左右(除了2012年上半年的47%之外),我们可以认为年底百分之十几的基金能够逆袭成功,核心原因可能也并非源自主动冲业绩的因素,被动式躺赢大概率是逆袭成功的关键因素。当然需要指出的是,年底行情风格切换也可能与这些基金更为激进的调仓息息相关,详细情况可以参考下文中2012年和2014年的案例分析。

3.2 案例分析:2012年和2014年的经验

2012年三季度,在排名靠后的基金中,相对而言,此后逆袭成功的基金前五大行业配置更倾向于金融保险行业。在年底金融板块大幅跑赢市场的情况下,此前重仓金融的排名靠后的基金一方面受益于存量配置的净值上涨,同时,年底持仓数据显示,这些基金在年底加仓金融的幅度相对更大。

2014年三季度,在排名靠后的基金中,相对而言,此后逆袭成功的基金前五大行业配置更倾向于金融地产行业,而此后排名不变的基金对信息科技行业配置比重较高。在年底金融地产板块大幅跑赢市场的情况下,此前重仓金融地产的排名靠后的基金一方面受益于存量配置的净值上涨,同时,年底持仓数据显示,这些基金在年底加仓金融地产的幅度相对更大。

风险提示:本报告结果基于历史数据得出,不能直接线性外推。