创新新材为铝合金加工行业龙头企业,2022年借壳华联综超成功上市开启发展新征程。创新新材是一家涵盖生产经营3C消费电子铝型材、汽车轻量化铝型材、板带箔、铝杆及线缆、铝合金棒材、结构件等为主的大型现代化综合企业。公司生产基地覆盖中国山东、江苏、内蒙古、云南4省(自治区)和海外越南、墨西哥等国家,是全球规模最大的铝合金材料生产与研发基地之一,其中铝合金棒材市场占有率连续多年位居全球第一。根据中国有色金属加工工业协会数据,2022年,公司铝合金圆铸锭销量为291.3万吨,国内和全球市场占有率分别为10.9%和8.8%,均排名第一,是铝棒行业龙头企业。

国内外产能持续扩张,贡献业绩增长动能。公司通过非公开发行股份的方式募集不超过15亿元的配套资金,资助公司年产80万吨高强高韧铝合金材料项目(二期)、云南创新年产120万吨轻质高强合金材料项目(二期)。2023年,公司启动建设“越南10万吨3C消费电子型材项目”、“年产32万吨新能源汽车轻量化铝合金材料项目”、“年产25万吨电工圆铝杆改建项目”、“年产20万吨高强节能铝合金导线项目”等项目,国内外产能持续扩充将进一步提升公司产品结构,贡献业绩增长动能。

公司是苹果铝合金材料合金供应商,有望充分受益于苹果AI引领的新一轮消费电子硬件创新周期。铝合金材料在消费电子结构件中应用广泛,铝合金散热性能优异,同时相比于钛合金加工难度和材料成本较低。在苹果AI引领的消费电子硬件创新周期中,端侧AI将持续增强对于手机散热性能的要求,铝合金结构件用量有望提升,公司为苹果核心铝合金供应商有望充分受益。

汽车轻量化带动铝合金单车用量提升,公司积极布局汽车轻量化型材汽车业务有望加速成长。汽车轻量化和新能源车渗透率提升有望带动单车铝合金用量提升,《节能与新能源汽车汽车技术线路图2.0》预计到2025年和2030年单车用铝量分别达到250kg/辆和350kg/辆。公司在汽车轻量化领域成功跻身为国内外多家知名汽车品牌和头部Tier 1供应商的合作伙伴,包括比亚迪、宁德时代、小米、理想、奔驰、宝马、奥迪等,有望受益于汽车轻量化趋势。

深度参与苹果再生铝闭环回收利用技术,再生铝处理能力持续提升有望进一步增厚利润。苹果持续推进再生铝应用,持续在各种Apple产品机身中采用100%再生铝金属。公司17年和苹果在再生铝展开深入合作,凭借“合金配方建议+一流合金工艺+回收铝闭路循环”的综合解决方案成为苹果建立铝闭环供应链的中坚力量。2023年,公司综合循环利用再生铝101.39万吨,为行业领先水平。预计2024年内将完成14条智能化进口再生铝回收处理生产线建设,将具备年处理205万吨再生铝生产能力,再生铝用量提升有望进一步增厚利润。公司与苹果中框核心供应商工业富联签署战略合作协议,在3C消费电子型材、废铝回收等环节展开战略深入全面合作,和下游结构件厂商深入绑定有望提升回收环节竞争力。

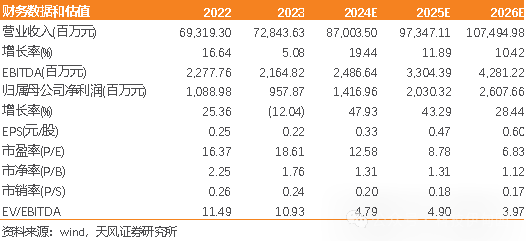

投资建议:预计公司24/25/26年收入为870.0/973.5/1075亿元,预计公司24/25/26年归母净利润为14/20/26亿。考虑到公司越南新增产能释放高成长性、苹果核心供应商地位、汽车成长空间广阔给予公司25年20X PE,对应400亿市值,对应目标价9.2元/股,首次覆盖,给予“买入”评级。

风险提示:下游需求不及预期、产能扩充不及预期、消费电子ID创新不确定性、汽车轻量化不及预期、股票交易异常波动风险

1. 铝合金加工龙头借壳上市开启发展新征程

1.1. 公司借壳上市,资本助推新发展

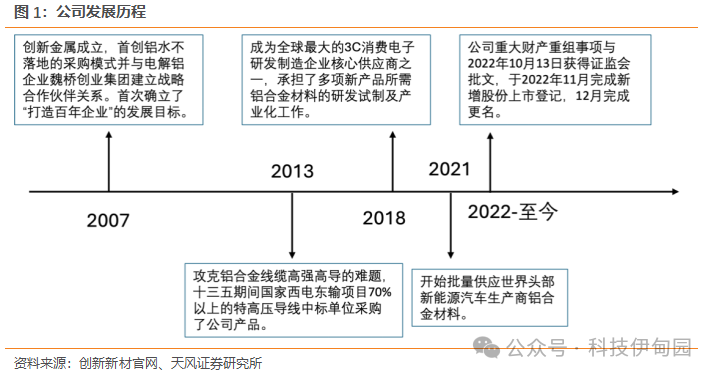

公司是铝合金棒材龙头,份额居全球第一。创新新材是一家涵盖生产经营3C消费电子铝型材、汽车轻量化铝型材、板带箔、铝杆及线缆、铝合金棒材、结构件等为主的大型现代化综合企业,公司生产基地覆盖中国山东、江苏、内蒙古、云南4省(自治区)和海外越南、墨西哥等国家,是全球规模最大的铝合金材料生产与研发基地之一,其中铝合金棒材市场占有率连续多年位居全球第一。根据中国有色金属加工工业协会数据,2022年,公司铝合金圆铸锭销量为291.3万吨,国内和全球市场占有率分别为10.9%和8.8%,均排名第一,是铝棒行业龙头企业。

公司2022年借壳华联综超成功上市,开启新发展征程。华联综超,前身为北京华联商厦有限公司,于1996年创立,2001年上市,主营线下超市零售。在2021年,华联综超筹划资产重组,收购民营铝棒龙头企业山东创新金属科技有限公司。2021年7月,华联综超公告资产重组计划,2022年11月,山东创新金属科技有限公司实现借壳上市,专注铝合金及其制品的研究开发与生产加工业务。以2021年9月30日为评估基准日,华联综超将其全部资产与负债出售给控股股东北京华联集团,以现金交易的方式置出资产合计22.9亿元。华联综超以发行股份方式购入资产,以3.44元/股的价格,共计购入约33.4亿股,共计114.82亿元,收购创新集团100%股权,置入资产作价约114.82亿元。

1.2. 股权结构清晰,下属企业覆盖面广泛

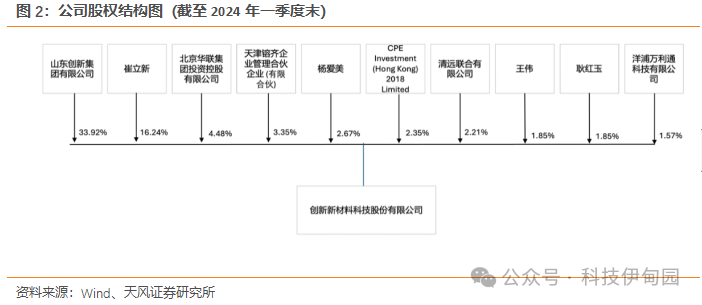

截至2024年一季度末,崔立新直接持有公司16.24%股权,并通过创新集团间接控制公司24.36%股权,为公司实际控制人。杨爱美(其兄崔闽的配偶)直接持股2.67%,耿红玉(兄弟崔东的配偶)直接持股1.85%,王伟(其配偶的兄弟)直接持股1.85%。杨爱美、耿红玉、王伟为崔立新的一致行动人。

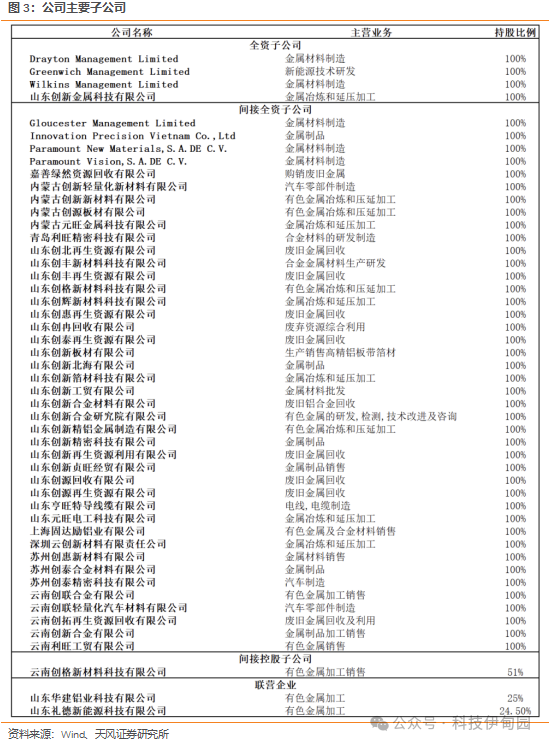

截至2023年12月31日,公司共有全资子公司4家,间接全资子公司42家,间接控股子公司1家,联营企业2家。下游子公司涵盖铝合金生产技术研发,原料及产品的生产加工,销售等各方面,产业链覆盖全面。

1.3. 产品多元,以棒材为基础,多产品协同发展

公司专注于铝合金及其制品研发、生产和加工的技术型企业,致力于为下游应用领域提供铝合金综合解决方案。公司产品形态主要包括铝合金棒材、型材、结构件、板带箔、铝杆线缆等。公司掌握从合金化研发到精深加工的全流程体系,具备多种铝合金牌号的研发和制造能力,能够满足客户对多元化、定制化产品的需求。

公司产品线丰富,广泛应用于多个下游领域,铸棒产能全国领先。产品主要服务于航空航天(2A12、7075)、3C电子(6013、6063、7003)、汽车轻量化(3003、4032、6061)、新能源及轨道交通(6005、6082)、建筑工业(6061、6063、6005)等领域。凭借优质产品,公司成为苹果、比亚迪、宝马、奔驰等知名企业的供应商。

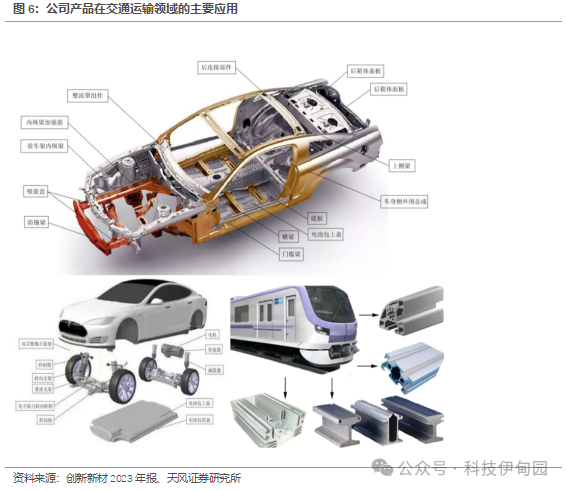

棒材优势奠定型材基础,智能制造助力结构件优势。公司的棒材产品是以电解铝液、铝锭、再生铝等为主要原料,经过特定的合金化配比及独特的生产制程铸造而得,是铝挤压、锻造或铸造的最重要主材。公司已规模化量产消费电子铝型材、轨道交通和汽车轻量化铝型材、结构件。汽车类产品涵盖发动机悬置、新能源电池系统、电池托盘等部件。公司消费电子铝型材产品包括笔记本电脑外壳材料、平板电脑外壳材料、手机外壳和中框材料等。这些铝型材产品在进一步加工后,将应用于苹果、戴尔、惠普等品牌的笔记本电脑、平板电脑和智能手机,下游客户包括富士康、立铠精密等知名厂商。交通运输领域,公司所生产型材主要应用于轨道交通和汽车轻量化领域,产品经加工后主要应用于地铁、车身车架、电池包、保险杠、防撞梁、门槛梁、装饰件和悬架系统零件等。

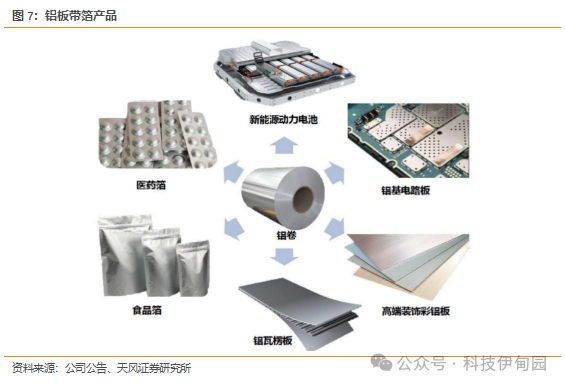

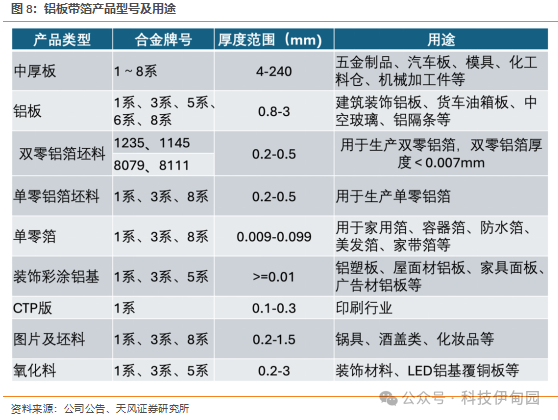

铝板带箔各型号覆盖全面,满足客户个性化需求。公司的铝板带主要供应中厚板、铝板带以及铝箔产品,可满足各类客户的个性化需求。公司板带箔产品为我国航空航天、汽车制造、包装印刷、建筑装饰、电器电子等行业的发展提供有力的原料支持。公司拥有国内先进的生产设备包括倾斜式铸轧机50台、高效四辊冷轧机11台、箔轧机3台、大扁锭铸造机3台。相关产品主要应用于建筑装饰、家电、包装材料、汽车铝板、锂电池外壳等,为航空航天、汽车制造、包装印刷等行业提供原料支持,并已实现规模化量产。公司为多家知名企业提供高品质铝材料,为中国建筑装饰材行业铝基材的最大供应商之一,也是LED印刷电路板行业铝基覆铜板的主要铝材供应商之一。

铝杆线缆产品覆盖电力,家用电器行业。公司在铝杆、线缆领域以合金铝杆和纯铝电工圆铝杆、裸铝线为主导产品。公司铝杆线缆业务已实现规模化量产。产品主要供应国家电网主要运用的中强度,高导电率等各系列合金铝杆和合金铝导线,以及下游覆盖电力电缆、架空线和家用电器等领域。并且,公司积极参与国家级建设项目,推动企业进一步发展。公司在铝杆和线缆行业方面,长期参与国家高强度超导电缆标准的制定工作,并与国缆研究所以及电科院保持紧密的合作关系。在“十三五”期间,国家重点项目“西电东输”中,超过70%的特高压导线采购中标单位选择了公司提供的相关产品。

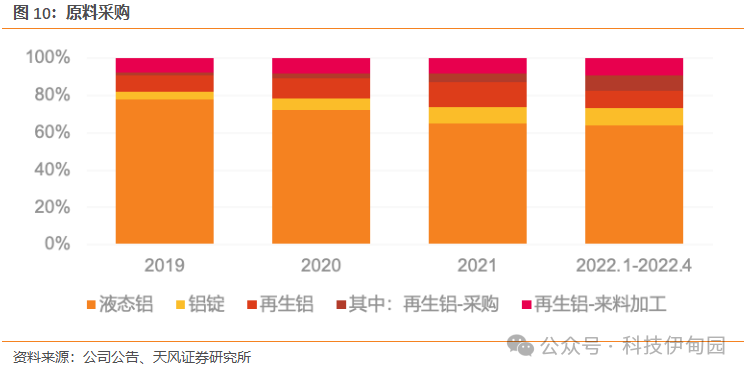

1.4. 原材料铝水区位优势提效降本,再生铝支持头部客户零碳需求

公司主要原材料为电解铝液(铝水)、铝锭及再生铝。根据客户订单及生产经营计划,公司采用“以销定产、以产定购”的模式向供应商进行采购。

公司主要原材料供应稳定,运输成本较低。公司主要供应商为魏桥集团及其子公司(山东宏桥新型材料),公司自魏桥集团主要采购铝水、铝锭等主要原材料。公司实行战略供应商制度,与主要供应商合作关系稳定持久,原材料供应及时。同时公司主要生产基地与魏桥集团地理位置相近,具备区位优势。

再生铝使用比例加大,有望带动盈利能力提升。公司积极布局再生铝领域,再生铝占生产原料比例逐渐加大。公司再生铝原料采购主要来自于再生铝市场以及自身生产废料。再生铝具有价格优势有助于进一步增厚利润,同时有助于提升原料利用率,丰富原材料端供应。

公司在云南开展水电铝项目,内蒙古风光电铝项目,采用绿色水电铝,风光电铝为原材料生产铝合金棒材,充分满足部分终端客户环保低碳要求,把握绿色铝行业发展趋势。

1.5. 产品结构持续优化,积极向高附加值产品转型

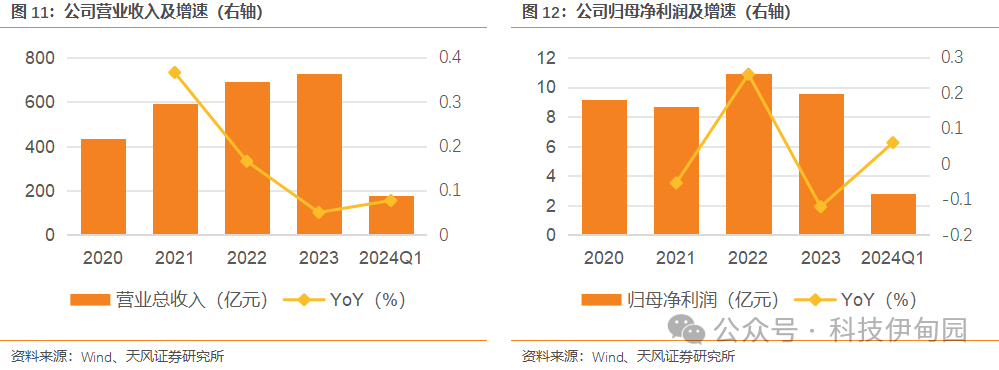

2023年受到下游客户需求阶段性放缓影响业绩承压,24Q1订单有所恢复业绩呈现复苏趋势。2023年公司实现营业收入728.44亿元,同比增长5.08%;实现归母净利润9.58亿元,同比下降12.10%,主要受下游客户需求阶段性放缓的影响。随着建设产能不断投产,公司2023年产量达471.96万吨,与去年同期相比上升11.78%。24Q1公司营业收入177.79亿元,同比增长7.78%;归属于上市公司股东的净利润2.82亿元,同比增长6.02%;扣非后净利润2.73亿元,同比增长16.04%。

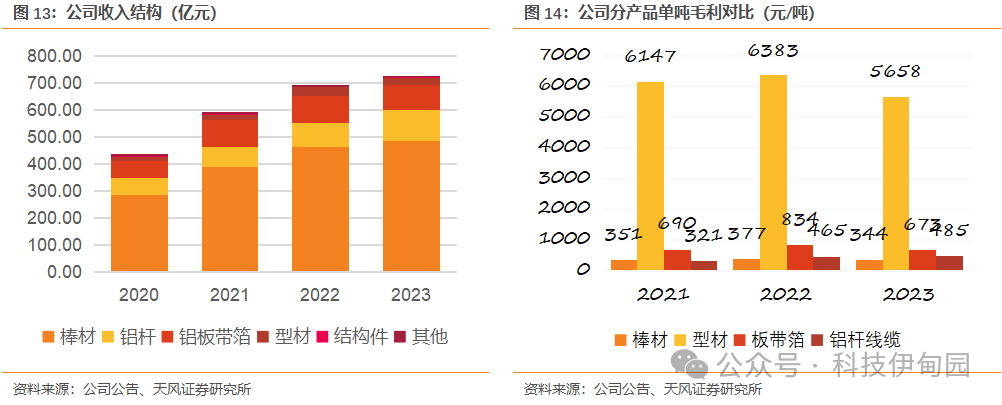

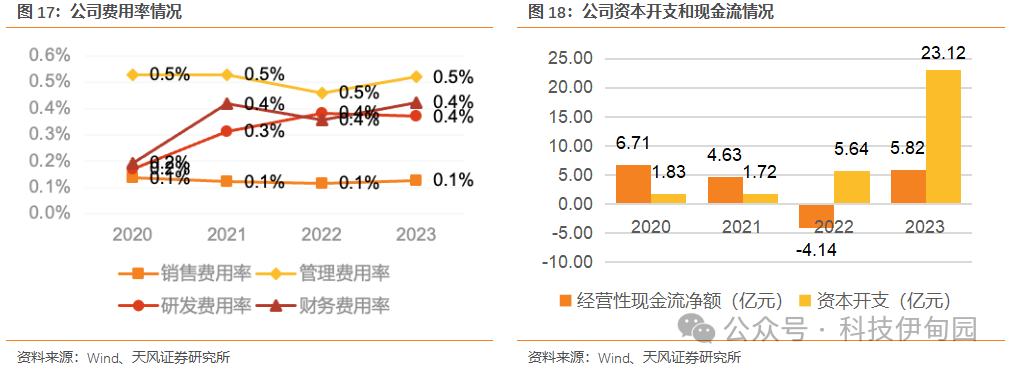

公司主要业务收入来源于棒材。公司为国内领先铝合金原料生产商,棒材产能百万吨级别,业务体量较大,公司在下游市场得到了广泛的市场认可,特别是在部分高端产品领域已建立了强大的产品壁垒。随着公司的持续发展,公司有必要不断进行产能优化,持续提升高技术含量、高附加值的优势高端产品供应,优化产品结构,提升盈利能力。

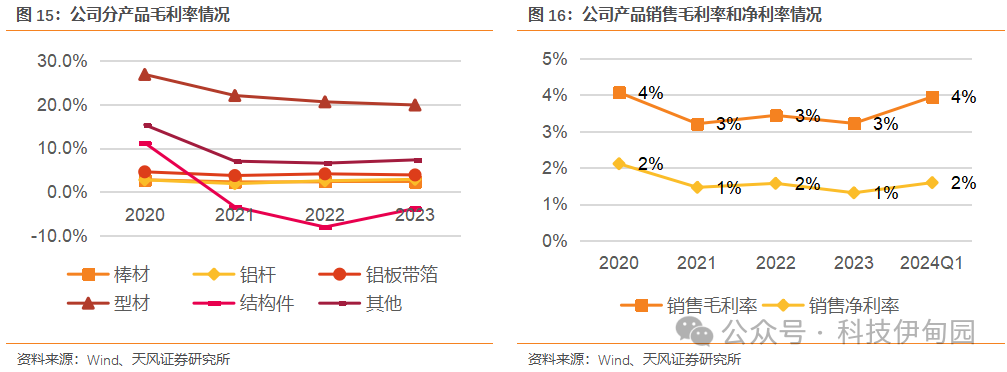

产品结构优化,加工费逐步提升。公司销售定价采用“铝基准价+加工费”定价方式,销售单价受铝基准价和加工费影响。型材和板带箔加工工艺要求较高,对应的加工费水平也较高,单吨盈利更好。同时公司通过产品结构优化,使产品向下游新兴领域延伸,产品朝高端化、定制化发展,从而有助于带动产品单吨加工费提升,增强盈利能力。

1.6. 国内外产能持续扩张,贡献业绩增长动能

国内外产能持续扩张,贡献业绩增长动能。公司通过非公开发行股份的方式募集不超过15亿元的配套资金,用于公司年产80万吨高强高韧铝合金材料项目(二期)、云南创新年产120万吨轻质高强合金材料项目(二期)。2023年,公司启动建设“越南10万吨3C消费电子型材项目”、“年产32万吨新能源汽车轻量化铝合金材料项目”、“年产10万吨交通运输轻量化铝合金零部件及IT配件项目”、“年产25万吨电工圆铝杆改建项目”、“年产20万吨高强节能铝合金导线项目”等项目,国内外产能持续扩充将进一步提升公司产品结构,贡献业绩增长动能。公司自2022年开始引进14条智能化进口再生铝回收处理生产线,预计2024年内安装完毕,建成后,公司具备年处理205万吨再生铝生产能力,将达到国内国际领先水平。

2. 苹果铝材核心供应商,有望受益于手机铝合金用量提升趋势

2.1. 铝型材在消费电子结构件、散热中有广泛应用

铝型材在消费电子行业得到广泛应用。铝型材凭借其优异的成型性、抗氧化防腐蚀性和良好的导热散热性能,它被用作电子产品的外壳、散热器、电路架和显示屏框架等,可有效提高产品的防护性、美观度、散热效率和结构稳定性,成为消费电子产品中不可或缺的重要材料。

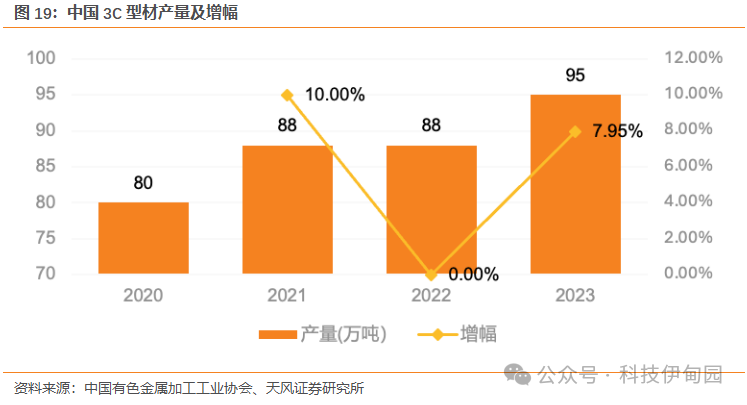

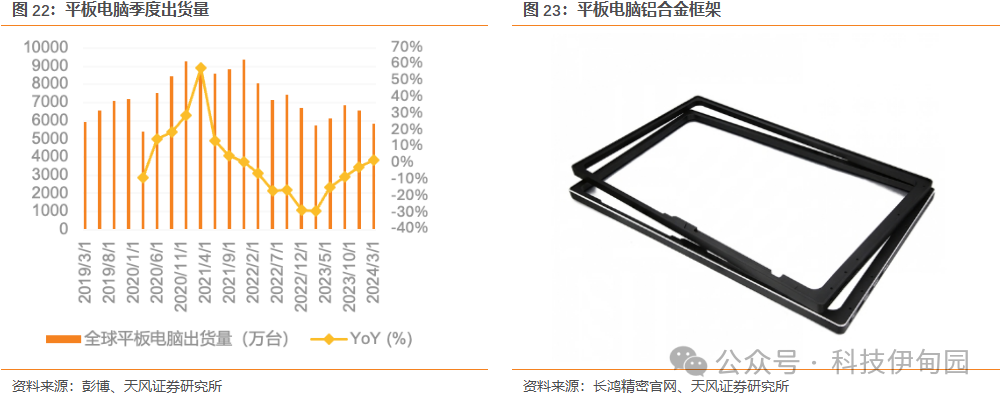

3C电子产业已经成为铝加工行业发展的重点领域之一。铝合金由于其低密度的特点,能够较好符合3C电子产品的轻量化要求,进而推动了铝的应用及铝产品附加值产业的发展。同时由于其产业链完善、产能规模庞大,从而使其成为了3C电子产品市场外观与结构材料的理想选择。智能手机方面,伴随5G技术的推广,以高强度铝合金中框+玻璃/陶瓷背板设计的大屏幕手机将主导市场。平板电脑方面,性能提升带动需求增长,同时2019-2021年受疫情影响,居家办公兴起,平板电脑出现显著增长,疫情后,需求量趋于平缓,根据Strategy Analytics的报告进行预测,未来几年需求将保持在每年1.5-1.6亿台左右的水平。

2.2. iPhone外观结构件材质持续升级,AI有望带动铝合金用量提升

智能手机AI功能持续增强对于手机散热性能要求提升,铝合金结构件用量有望提升。

iPhone外观持续升级,塑料->铝合金->不锈钢->钛合金持续升级。iPhone 15 Pro是首款在设计中采用航空级钛金属的iPhone,钛的强度重量比超越绝大多数金属,由此实现了最轻的Pro机型。钛金属边框通过固态扩散技术,与新的铝金属内框焊接在一起。这项行业创新技术利用热机械加工工艺,实现了这两种金属的高强度接合,内框以100%再生铝金属打造。钛合金在强度和耐疲劳度具备优势,铝合金在成本、加工难度上具备优势。从散热性能角度,铝合金更占优势,我们认为随着端侧AI算力增强,对于手机散热要求有望进一步提升,带动具有更高导热性铝合金材料应用。

2.3. 苹果铝合金核心供应商,与苹果及工业富联合作深入

苹果核心供应商,3C消费电子占比逐年提高。公司是苹果产业链的核心供应商,为苹果系列电子产品如笔记本电脑、平板电脑、手机和耳机提供铝合金圆铸锭、铝型材和结构件等关键材料。合作流程涵盖从产品规格和生产工艺的沟通、打样测试和试制,到小批量验证及方案优化和最终实现产品销售。公司承揽了部分苹果产业链相关项目,相关产品由公司直接向苹果产业链的下游代工厂如富士康、可成等销售。得益于公司棒材生产和型材加工技术优势,公司3C消费电子领域优势日益增长,同时与消费电子头部厂商苹果、华为、小米等密切合作。

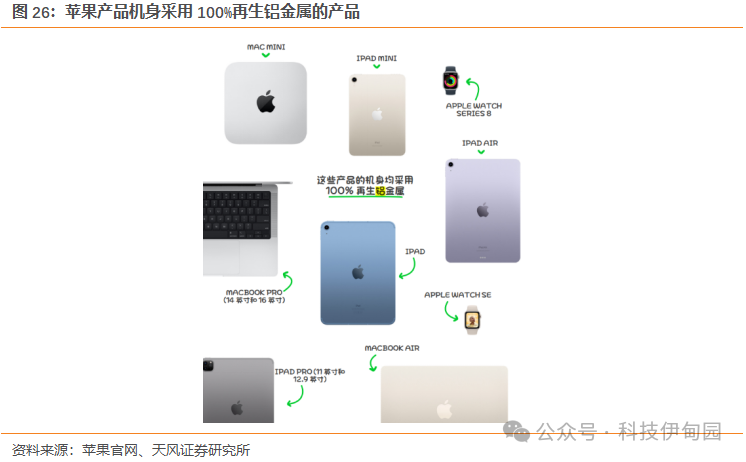

苹果积极推进净零碳排放目标和再生铝应用。苹果参与RE100项目并做出一下承诺:让航空差旅足迹中的5%转用可持续航空燃料;每年采购的原铝中至少有10%达到或超过先行者联盟对于“净零排放原铝”的定义;并确保到2030年,每年采购的全部铝材中至少有50%源自再生铝。苹果还通过森林投资者俱乐部(Forest Investor Club)等外部倡议计划以及苹果自己的Restore Fund支持投资林业和碳清除项目。苹果持续在各种Apple产品机身中采用100%再生铝金属:所有iPad机型,也与Apple Watch Series 8、Apple Watch SE、MacBook Air、Mac mini、14英寸和16英寸MacBook Pro电脑一样,机身采用100%再生铝金属来制造。此外,全新Studio Display采用100%再生铝金属支架,Mac Studio的机身和Apple TV的散热模组底盘均采用80%再生铝金属。

公司深度参与苹果再生铝闭环回收利用技术,再生铝处理能力持续提升。在2017年苹果的再生铝技术还在研发阶段时,就开始和公司展开合作,共同开发再生铝的闭环回收利用技术。公司董事长崔立新曾透露,公司凭借“合金配方建议+一流合金工艺+回收铝闭路循环”的综合解决方案,成为苹果建立铝闭环供应链的中坚力量。自2017年开始与苹果公司合作开展再生铝的回收与再利用,在再生铝保级与升级方面行业地位领先。2023年,公司综合循环利用再生铝101.39万吨,其中:公司回收再生铝69.89万吨,回用自有产线回用铝31.50万吨,为行业领先水平。公司自2022年开始引进14条智能化进口再生铝回收处理生产线,预计2024年内安装完毕,建成后,公司具备年处理205万吨再生铝生产能力,将达到国内国际领先水平。

公司和苹果中框核心供应商工业富联签署战略合作协议,在3C消费电子型材、废铝回收等环节展开战略深入全面合作。为继续加大、加深合作力度,提升战略合作高度,公司于2024年4月与工业富联在深圳共同签署《战略合作协议》,双方将在3C消费电子型材、废铝回收、智能制造与数字化转型等领域开展全面战略合作。在3C消费电子型材领域,由于公司已在越南新建工厂,加速全球布局步伐,双方此次将原有合作从国内扩展至全球,共同研发新型材料,通过技术创新和市场拓展,力求不断扩大全球市场份额,满足客户对高品质产品的需求;2024年4月,公司与工业富联共同成立回收废铝的合资公司,双方将在公司现有厂房基础上建设铝屑回收产线,以高效回收降低碳排放,推动产业绿色低碳发展;此外,公司还将与工业富联发挥各自优势,深化推动智能制造与数字化转型方面合作。

3. 汽车轻量化为铝加工行业带来新机遇

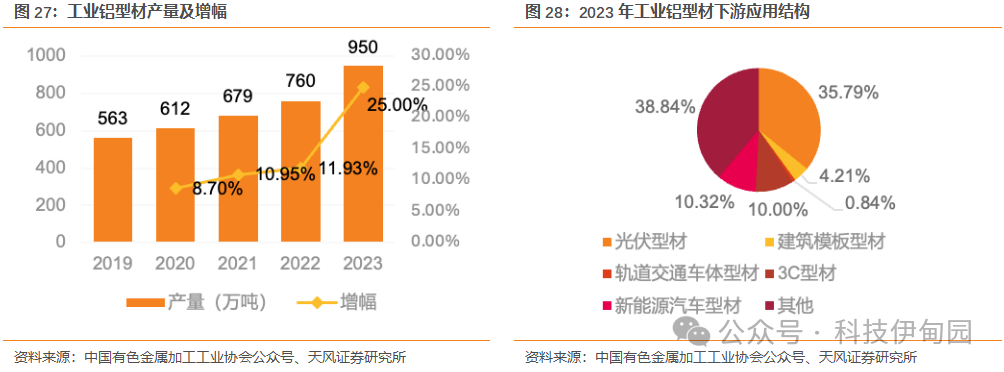

工业铝型材产量逐渐扩大,下游需求持续发力。工业铝型材是一种以铝为主要成份的合金材料,铝棒通过热熔,挤压从而得到不同截面形状的铝材料,但添加的合金的比例不同,生产出来的工业铝型材的机械性能和应用领域也不同。按照应用领域区分,工业铝型材指除建筑门窗、幕墙、室内外装饰及建筑结构用铝型材以外的所有铝型材。工业铝型材广泛应用于3C消费电子,新能源汽车型材、光伏型材,轨道交通等领域。

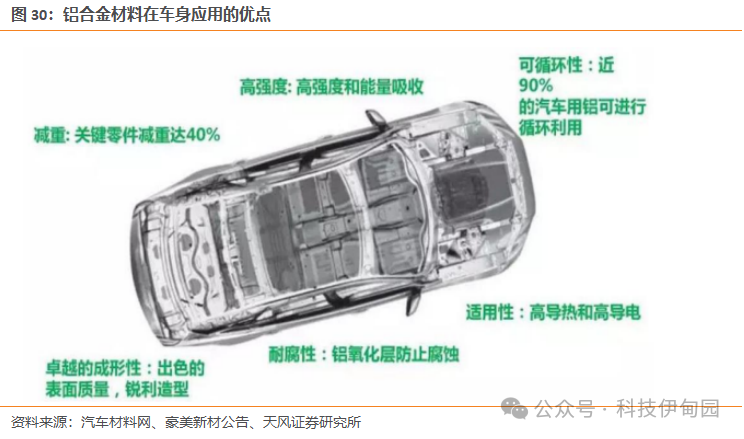

汽车轻量化带动单车铝合金用量提升,为铝加工行业带来新机遇。汽车的轻量化是指在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整备质量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。实验证明,若汽车整车重量降低10%,燃油效率可提高6%-8%;汽车整备质量每减少100公斤,百公里油耗可降低0.3-0.6升;汽车重量降低1%,油耗可降低0.7%。出于环保和节能的需要,汽车的轻量化已成为汽车行业发展重要趋势。铝合金具有质轻质优的特点,其密度约为钢材的30%,使用铝合金替代钢材可有效减轻汽车重量,且强度等各项指标可满足替代钢材的需求。根据《节能与新能源汽车汽车技术线路图2.0》,预计到2035年,我国燃油乘用车整车轻量化系数降低25%,纯电动乘用车整车轻量化系数降低35%。同时,《路线图》也提出我国汽车轻量化单车用铝目标:2020年实现190kg/辆,2025年和2030年分别实现250kg/辆和350kg/辆。

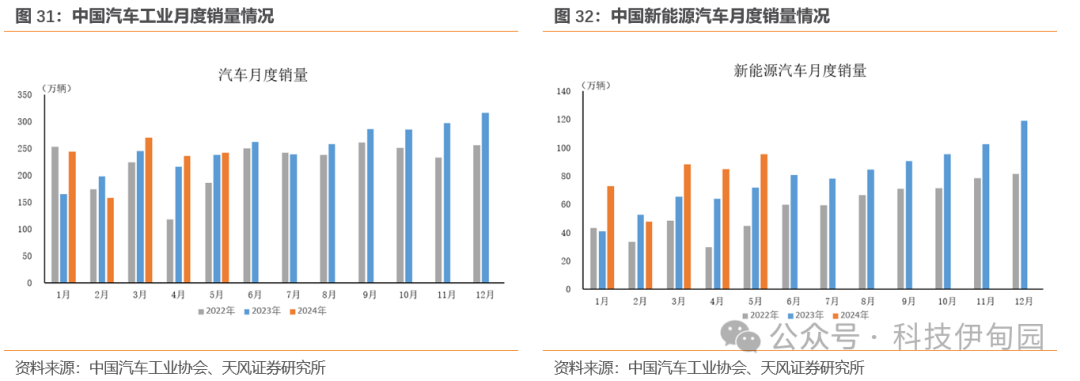

相比于传统燃油车,新能源车铝合金用量更多,同时有望受益于轻量化拉动用量进一步提升,有望充分受益于新能源车渗透率提升。根据国际铝协数据,2020年国内传统乘用车用铝量仅约138.6kg/辆,纯电动和混动新能源乘用车单车用铝分别为157.9kg和198.1kg,相比于传统燃油车,新能源车铝合金用量显著提升。目前铝材已广泛应用于新能源车覆盖件、车身结构件、电池部件等部位,未来新能源汽车用铝材发展着重于绿色化、数字化、应用技术提升和一体化压铸等四个方向。国内新能源车销量增速显著高于汽车增速,新能源车渗透率持续提升,据2024年5月汽车工业协会分析,我国汽车产销分别完成237.2万辆和241.7万辆,同比分别增长1.7%和1.5%。其中,新能源汽车产销分别完成94万辆和95.5万辆,同比分别增长31.9%和33.3%。

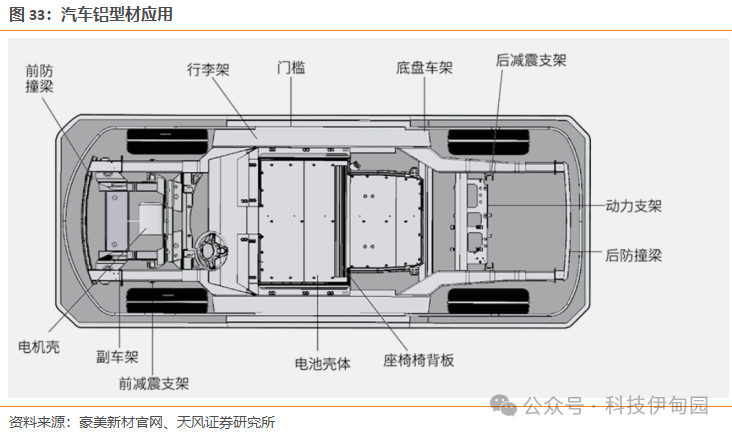

汽车铝型材应用于车内多个关键零组件包括防撞梁、电池托盘、减震支架、动力托架、副车架和电机壳等,随着轻量化要求提升,预计单车铝合金型材用量有望从2025年40kg提升至于2030年56kg。

全面进入汽车轻量化型材领域,成功导入行业头部tier 1客户和知名品牌车企。公司已与汽车领域国内外诸多头部Tier 1企业建立长期深度的合作,公司已成为包括比亚迪、宁德时代、小米、理想、奔驰、宝马、奥迪、远景动力等诸多国内外头部汽车品牌供应商,迅速跻身国内汽车轻量化型材头部供应商序列。

合作全球头部热交换器轧制铝材龙头格朗吉斯助力打开热交换器轧制铝材新市场。公司发挥绿色铝、低碳铝的能源优势,与全球著名的热交换器轧制铝材龙头企业格朗吉斯签订《合资合同》,共同在云南开展建设年产32万吨新能源汽车轻量化铝合金材料项目。在钎焊热交换器用轧制铝材行业,格朗吉斯独占鳌头,约占全球份额的25%。汽车行业营收占格朗吉斯销售额的40%,暖通空调行业约占22%左右,特种包装约占17%,以及其他终端客户市场占剩余的21%。合作头部热交换器轧制铝材厂商有望助力公司技术升级,快速打开热交换器轧制铝材领域新的市场。

4. 投资建议

公司为铝合金加工龙头,3C消费电子型材业务深入绑定苹果和核心中框供应商工业富联,在再生铝和材料研发层面合作深入,有望受益于苹果AI带动的消费电子创新,产能释放有望加速业绩成长。预计公司24/25/26年收入为870.0/973.5/1075亿元,预计公司24/25/26年归母净利润为14/20/26亿。

核心假设:

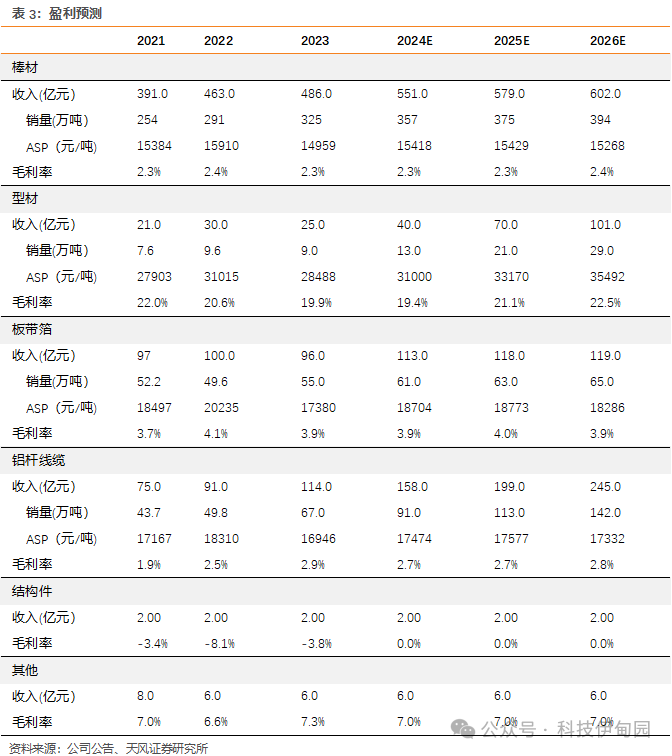

1) 预计24/25/26年棒材销量为357/375/394万吨,单吨毛利为357/359/360元;

2) 预计24/25/26年型材销量为13/21/29万吨,单吨毛利为6000/7000/8000元;

3) 预计24/25/26年板带箔销量为61/63/65万吨,单吨毛利为732/746/717元;

4) 预计24/25/26年铝杆线缆销量为91/113/142万吨,单吨毛利为470/473/476元。

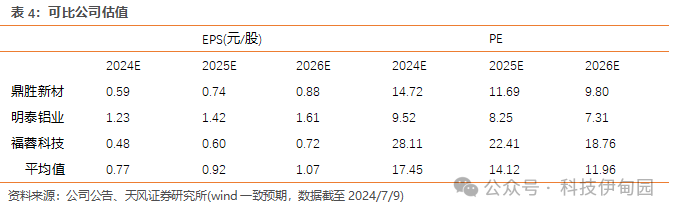

估值层面,选取鼎胜新材、明泰铝业、福蓉科技为可比公司,可比公司平均估值对应25年14X倍,考虑到公司越南新增产能释放高成长性及苹果核心供应商地位给予公司20X PE,对应400亿市值,对应目标价9.2元/股,首次覆盖,给予“买入”评级。

5. 风险提示

下游需求不及预期:公司主要下游包括交通运输、电力电子、建筑建材、消费电子、汽车,若下游需求不及预期将会影响公司业绩表现;

产能扩充不及预期:公司积极扩充国内外产能,为业绩贡献增长动能,若产能扩充不及预期,将会影响公司业绩增速;

消费电子ID创新不确定性:ID创新是消费电子创新的重要环节,玻璃、塑料、铝合金、不锈钢、钛合金多种材质并存,若ID创新影响消费电子铝合金用量将会影响公司消费电子型材业绩增长;

汽车轻量化不及预期:若汽车轻量化进程不及预期,将会影响公司汽车型材产能利用率,对于收入和利润有不利影响;

股票交易异常波动风险:公司于2024年3月25日、3月26日连续两个交易日内收盘价格涨幅偏离值累计超过20%,存在股票交易异常波动的风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《创新新材:铝合金龙头有望充分受益于苹果AI引领的硬件创新周期》

对外发布时间 2024年7月13日

报告发布机构 天风证券股份有限公司