不过,从芯动联科作为主打产品的MEMS惯性传感器的销售情况来看,其主营产品仍然具备一定的市场竞争力。

《科创板日报》6月30日讯(北京 记者 胡家铭)据上交所公告,安徽芯动联科微系统股份有限公司(下称“芯动联科”)于近期提交了科创板上市招股说明书。招股书显示,公司本次拟发行1149.3万股,募资规模达10亿元。从用途上看,芯动联科上市募集所得将主要用于MEMS陀螺及相关产品的产业化项目,及补充流动资金之用。

《科创板日报》记者查阅招股书发现,公司虽然是以研发投入占比作为科创属性审核通过的标准,但从近些年研发来看,公司三年内新公布的专利多为实用新型专利,且总数偏少,因而整体质量欠佳。而在研发费用的投入方面,公司在报告期内仍处于快速提升阶段。

此外,公司也存在关联交易和客户集中度过高的问题。虽然公司受限于规模体量,存在该类现象尚可理解,但这也在相当程度上影响了公司对于下游客户的议价能力,进而影响到公司的正常营运与周转,造成现金流上的“失血”。

“专精特新小巨人”,人均专利落后同行

官网信息显示,安徽芯动联科微系统股份有限公司成立于2012年,公司注册地位于安徽蚌埠,公司产品主要为MEMS高性能陀螺仪和加速度计,其中,陀螺仪用于感知物体运动的角速率,加速度计用于感知物体运动的线加速度,二者辅以时间维度进行运算后可得出物体相对于初始位置的偏离,进而获得物体的运动状态,包括当前位置、方向和速度。

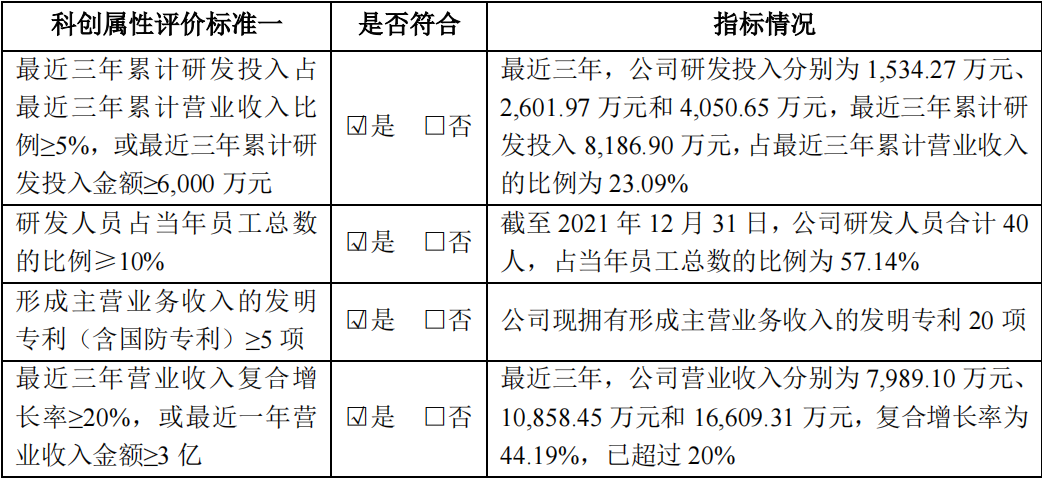

2021年,公司入选工信部第三批“专精特新小巨人”企业名单。2022年,公司入选安徽省制造业单项冠军培育企业名单,位列安徽省“专精特新企业”50强。财务数据显示,2019-2021年,芯动联科营收分别为7989.10万元、1.09亿元、1.66亿元;同期对应归母净利润分别为3792.58万元、5189.91万元、8260.51万元。

在符合科创属性要求方面,公司选择的是第一条科创属性评价标准,即“最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6,000万元”。招股书还显示,芯动联科目前员工人数70人,研发人员合计40人,占比为57.14%。

但是芯动联科“科创属性”的实际含金量,据《科创板日报》记者梳理,仍然是值得商榷的。

专利申请方面,公司在招股书中表示,截至2021年12月31日,公司已取得发明专利20项(美国发明专利4项、中国发明专利16项)、实用新型专利18项,在MEMS惯性传感器芯片领域已形成自主的专利体系和技术闭环。但具体到专利申请情况,含金量则大打折扣。

譬如在16项中国发明专利中,授权时间最晚的是在2018年8月28日授权的名为“具有背面圆弧形棱边的MEMS芯片及其制造方法”。其后4年间,公司申请的专利全部为实用新型专利。不过,天眼查专业版数据显示,公司在近三年申请了7个发明专利,截至目前并未获得授权。

但即便加上这些具备含金量的发明专利,公司在研发费用上的投入与产出仍然不成比例。如与芯动联科同处MEMS传感器赛道,且在科创板上市的敏芯股份(688286.SH),截至2021年末,公司研发人员共170人,是芯动联科人数的4倍左右。

同时,敏芯股份在2020-2022的三年间,共申请了57项发明专利。这意味着敏芯股份以芯动联科4倍的研发人员,申请了接近8倍于芯动联科的发明专利。如果以申请的专利总数计算,三年间二者则是179项与11项的差距。

而在研发费用方面,芯动联科近年来投入并不算低,招股书显示,公司近三年研发投入分别为1534.27万、2601.97万和4050.65万,合计占近三年累计营业收入比例达23.09%。但从专利产出来看,显然并不尽如人意。

不过,仍需强调的一点是,从芯动联科作为主打产品的MEMS惯性传感器的销售情况来看,敏芯股份在该类产品的销售额报告期内从未超过1000万元,因此从销量对比来看,芯动联科的主营产品仍然具备一定的市场竞争力。

应收账款回收及客户集中风险

在招股书中“重大风险提示”一栏中,芯动联科表示,随着经营规模不断扩大、营业收入增长迅速,公司应收账款也相应快速增长。2019年末、2020年末和2021年末公司应收账款余额分别为5187万元、8268.75万和1.2亿元;2019年度、2020年度和2021年度,公司应收账款周转率则分别为2.45、1.61和1.63。很显然,与2019年相比,2020年和2021年应收账款周转率出现了明显下降。

出现上述现象的直接原因,公司在招股书中解释称,是因直销客户及经销最终客户为大型央企及科研院所所致,而上述客户类型由于流程较复杂,因而存在一定程度的滞后性。

而客户主要面向央企与科研院所的另外一个特点,则是客户较为集中。招股书显示,公司2019年度、2020年度和 2021年度,公司向前五名客户销售金额分别为5909.8 万元、8701.42万元和 1.27亿元,占当期营业收入的比例分别为73.97%、80.13%和 76.47%,客户分布较为集中。虽然该问题在中小规模的上市公司中并不鲜见,但这也意味着公司的应收账款会因为央企和科研院所结算周期的问题,出现一定程度的错配。

譬如芯动联科不断增加的应收账款,一方面意味着公司营收不断增加,另一方面则意味着这会对公司的现金及营运能力造成一定的压力。如公司现金流量表显示,2020年经营活动现金流净额为-0.01亿元,在三个报告期中唯一一次为负,对应应收账款周转率则是报告期中的低值。

具体来看,相对于2019年800万元的“购买商品、接受劳务支付的现金”,2020年该项目暴增4倍至3200万,但同期销售收到现金则是从4700万增至7200万,增加2500万,与经营性现金流入几乎持平。

但与之相对,公司为实现收入而发生的诸如税费、工资等其他费用,也出现了一定比例的上升,而现金流入仅仅与成本支出持平,显然会发生一定的赤字。

除此之外,公司在存货层面也遇到了积压的问题,如2019年年报显示,公司存货周转天数为214.88天,但到2021年时则增加至329.13天,同比增加近4个月,而这直接影响到了公司营收的确认。而应收账款的周转天数则从244天增至291天。对应了此前提及的应收账款周转率的下降。

就上述相关问题,《科创板日报》记者向公司发去采访提纲,截至发稿未获回应。