Shibor隔夜品种经过几日持续上行,已从月初的1.076%上至今日1.211%...

财联社8月19日讯(编辑 毛乐彤)本周央行超预期降息引爆周一债市行情,市场做多热情高涨,期现货大幅走强,其中10年期主力合约涨0.70%,创两年收盘新高,10年期国债活跃券220010收益率下行7bp报2.6575%。然而,资金面似乎未受过多影响,一周内呈现边际收紧趋势。

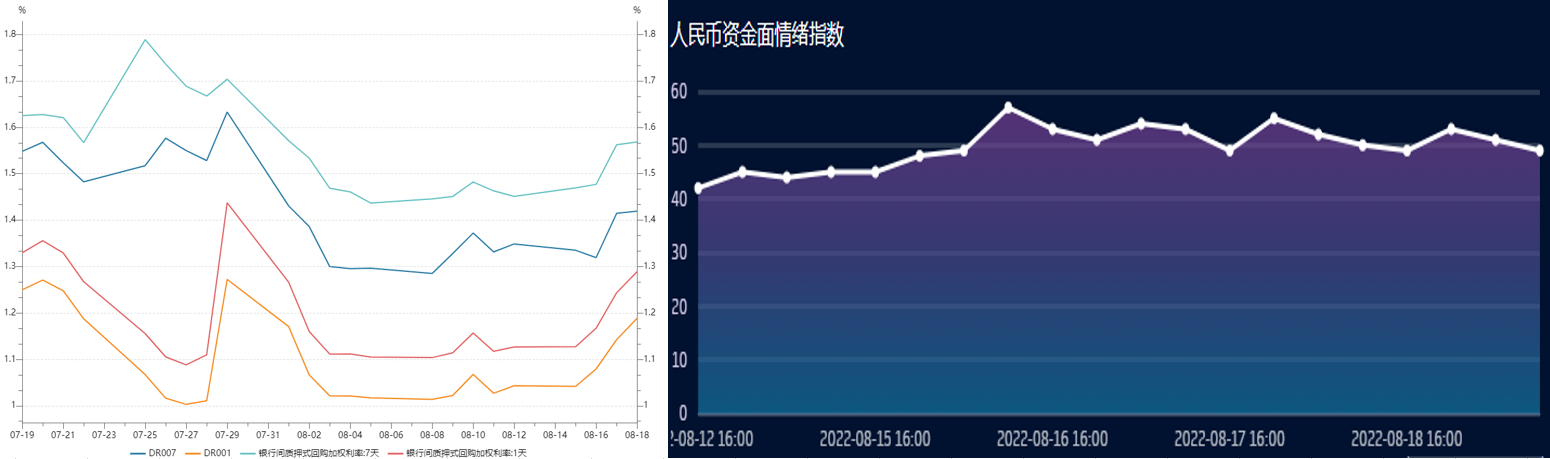

具体来看,降息当日,资金面未见明显波动,DR001报1.0417%(前值1.04%);DR007报1.3350%(前值1.35%);R001加权利率1.1274%(前值1.1268%);R007加权利率1.47%(前值1.45%)。然而,周三资金面宽松态势明显出现收敛偏紧,DR001报1.1426%;DR007报1.4146%;R001加权利率1.2435%;R007加权利率1.5624%。周四资金面延续收敛态势,DR001报1.1885%;DR007报1.4193%;R001加权利率1.2890%;R007加权利率1.5685%。此外,据CFETS-NEX人民币资金面情绪指数显示,周二午间资金面已出现收敛趋紧态势,指数由46走高至57后盘尾小幅回落,此后交易日中表现较为均衡,但已无明显宽松态势。

(资料来源:WIND,CFETS-NEX,财联社整理)

值得一提的是,昨日午间,中国银保监会副主席肖远企在署名文章《关于通货膨胀的看法》中指出,宏观经济决策应尽力避免超额货币投放。靠通货膨胀刺激经济不利于扩大社会再生产,会阻碍转型升级和结构性改革,从长期来看不可持续。超额货币投放的唯一结果只会是物价水平的上升,实际产出增长不会受到影响。宏观经济决策应尽力避免这种情况出现。

从供给端来看,华泰固收认为,4月以来央行降准、央行利润上缴、财政资金投放、再贷款等投放了大量资金,银行间流动性供给充裕。然而,微观主体活力不足,叠加财政留抵退税等导致信贷需求低迷,超储需求减少,实体活力不足导致大量资金淤积在银行间市场。此外,今年的流动性投放方式也导致央行对资金面的掌控力有所弱化。同时,华创投顾在研报中指出,银行体系整体的流动性供给固然能体现资金面状态,但资金需求和金融机构之间的融通意愿等因素会共同影响到资金面的最终情况。

有市场人士表示,“虽然降息,但传导效果未见明显,大行出钱少了,最近资金甚至偏紧。”对于此次缩量降息,但资金面趋紧的表现,国君固收认为,或是因税期影响所致。本轮超预期降息带来的利率下行阶段暂时告一段落,缴税走款影响下资金收紧压制债市做多情绪。进入下半月经济数据真空期后,需关注LPR调降幅度,以及税期结束后资金价格能否回落。也有分析人士认为,资金面未见影响或是由于资金利率已经大幅低于政策利率,资金面已足够宽松。

此外,就今日的资金面情况来看,Shibor隔夜品种经过几日持续上行,已从月初的1.076%上至今日1.211%。此外,截至今日 16:15,DR001涨2.11bp报1.2096%,已重回1.2%位置;DR007涨2.01bp报1.4394%。

图片

图片