名创优品第四财季毛利率增至33% 国际市场增长显著

机构指出,名创优品FY2022-24年归母净利润预期上调至7.1/ 10.4/ 14.0亿元,同比增加49%/46%/35%,上调至“买入”评级。

财联社8月26日讯(编辑 胡家荣),名创优品(09896.HK)在25日晚间发布2022财年第四财季业绩,其中收入23.2亿元人民币符合预期,此外国际业务收入大增,令毛利率增至33%。

截止发稿,名创优品涨17.07%,报13.58港元。

注:名创优品今日走势

根据2022财年第四财季业绩,名创优品期间实现收入23.17亿元(人民币,下同),该项数据位于公司21亿元至24亿元的收入指引范围内,而2021年同期为人民币24.7亿元;净利润2085亿元,同比增长87.5%;毛利率为33.3%,上年同期25.8%。

注:名创优品主要财务数据

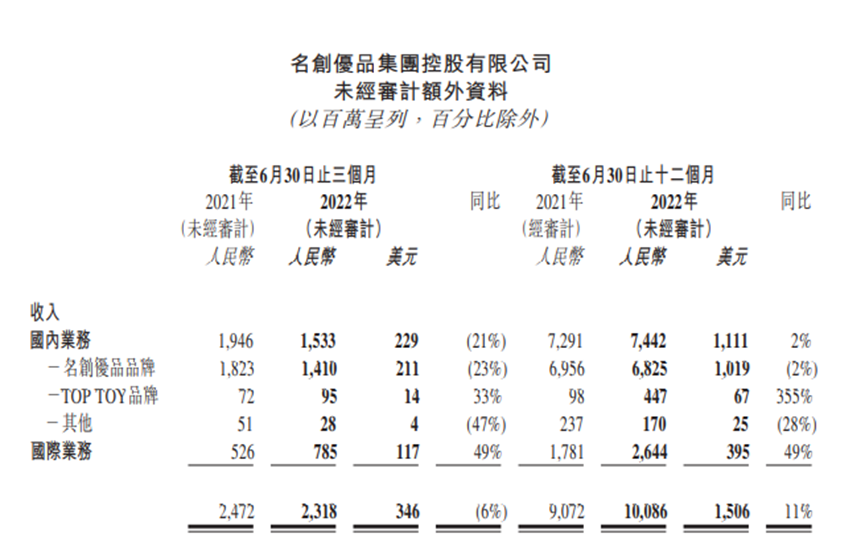

名创优品解释称,毛利率同比增长主要由于本公司国际业务产生的收入贡献增加,国际业务收入毛利率通常较国内业务收入更高。 国际业务于2022财年贡献本公司总收入的26.2%,2021财年为19.6%。

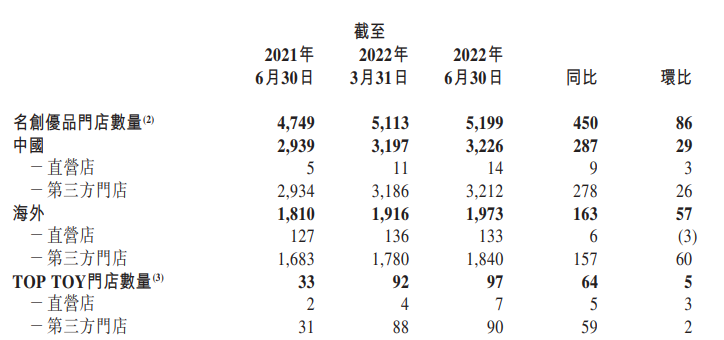

名创优品还披露中国及海外的门店数量,其中在中国市场今年上半年的门店为3226家,较去年同期的2939家,同比增长487家;在海外市场的门店为1973家,较去年同期增加1810家,同比增加163家。

国际收入增长明显 机构有望成为国内潮玩下一个龙头企业

从国际业务收入同比增长了近50%,贡献了公司总收入的34%,这是自2020年初期疫情爆发以来海外收入占比最高的一个季度。

注:名创优品国内和国外主要收入

东吴证券指出,TOP TOY背靠集团供应链、加盟商、联名IP资源,拥有明显的资源禀赋优势,2020年10月上线后快速跻身第二梯队,未来有望成为国内潮玩的下一个龙头企业。

东吴还指出,名创优品FY2022-24年归母净利润预期从6.1/ 10.2/ 15.0亿元调整至7.1/ 10.4/ 14.0亿元,同比增加49%/46%/35%,考虑到估值较低,上调至“买入”评级。

财联社 ©2018-2026上海界面财联社科技股份有限公司 版权所有沪ICP备14040942号-9沪公网安备31010402006047号互联网新闻信息服务许可证:31120170007沪金信备 [2021] 2号