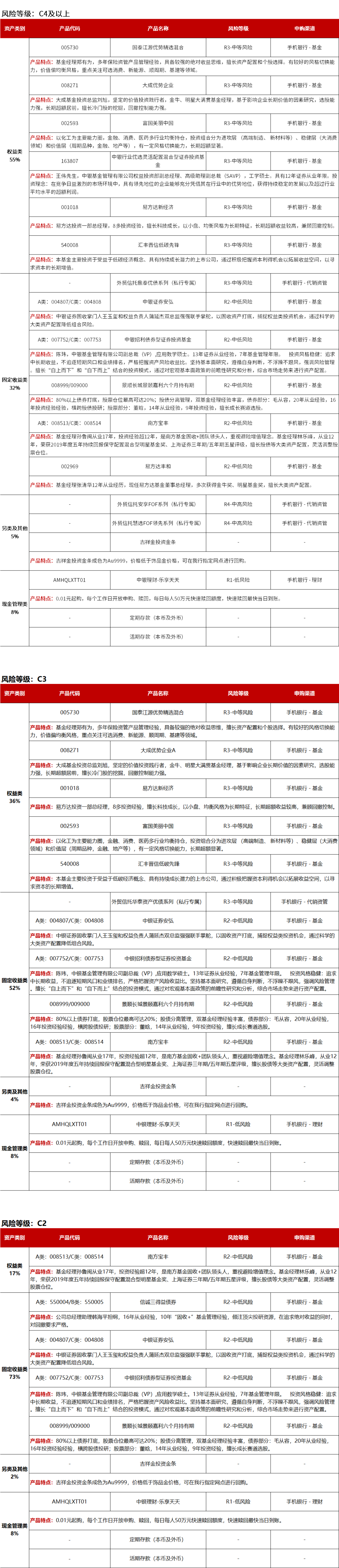

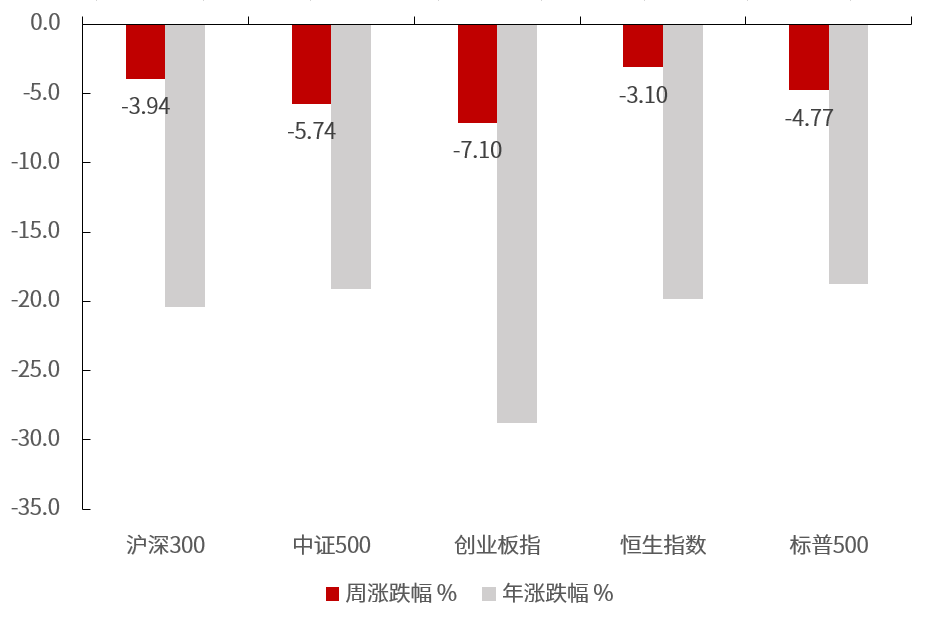

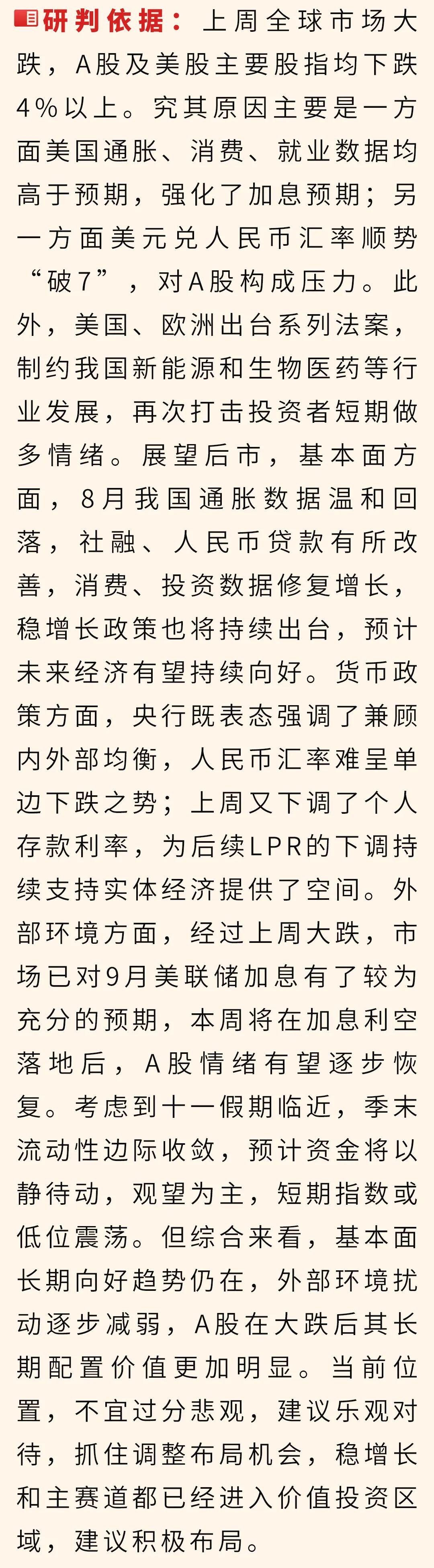

本周预判:美元高位震荡,欧元低位整固。

★本周预判:加息扰动接近尾声,配置价值日渐突出

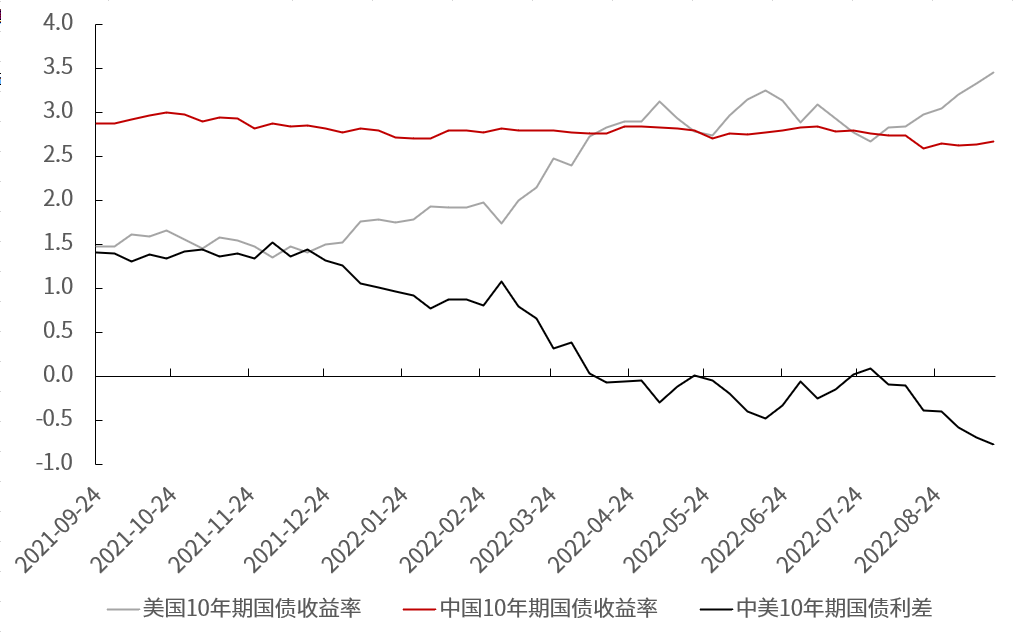

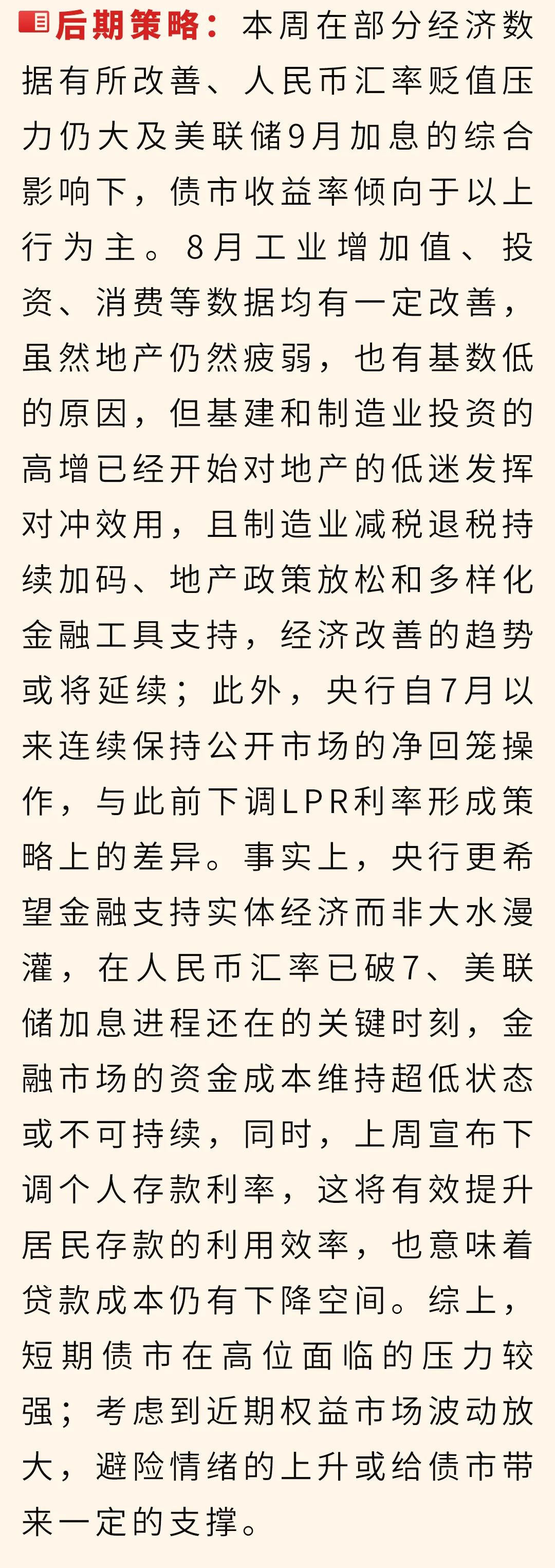

★本周预判:经济数据初有改善,债市高位或承压力

美元&欧元

★本周预判:美元高位震荡,欧元低位整固

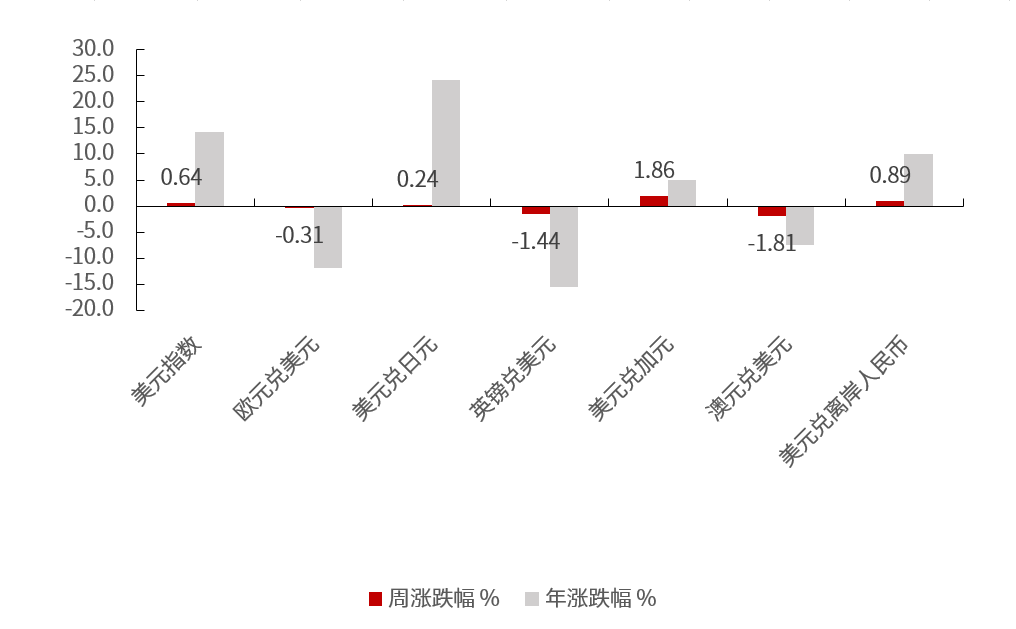

●美元:美元指数周线最低107.6912,最高110.2734,收于109.6597。上周公布的美国8月CPI同比上涨8.3%,高于市场预期的8.1%,此外8月零售数据也好于预期,强化美联储持续收紧步伐,本周将迎来美联储9月议息会议,市场预期联储加息75bp。技术面看,美元总体仍运行在上行通道,重要会议前后,或维持震荡等待消息落地。

●欧元:欧元周线最低0.9945,最高1.0199,收于1.0016。欧元区9月ZEW经济景气指数录得-60.7,9月CPI同比上涨9.1%,分别创出阶段新低和新高,经济衰退和高通胀并行,欧元区经济前景持续堪忧,市场对于欧央行能否持续高强度加息仍持怀疑态度。技术面看,欧元在下行通道上轨1.02附近受阻回落,短期或开启低位震荡。

英镑&日元

★本周预判:英镑弱势难改,日元低位徘徊

●英镑:英镑周线最低1.1351,最高1.1739,收于1.1425。上周公布的英国8月CPI同比上涨9.9%,仍延续高位,8月零售销售额环比下跌1.6%,创2021年12月以来的最大跌幅,高通胀与经济衰退并行。技术面看,英镑总体运行在下行通道中,上周在美元指数未创新高的背景下,创出新低,反映英镑自身较弱,短期难有理想表现。

●日元:日元周线最低144.9700,最高141.6500,收于142.9105。美日货币政策差异带来的两国国债收益率利差持续拉大,叠加日本经济复苏乏力及能源进口成本攀升,日本贸易顺差收敛,日元兑美元今年以来持续贬值,目前尚未有反转迹象。下周将公布日本8月CPI数据以及日本央行最新利率决议,关注日本央行最新声明变化。

加元&澳元

★本周预判:加元震荡偏弱,澳元低位震荡

●加元:加元周线最低1.3308,最高1.2954,收于1.3268。虽然加拿大央行9月会议加息75个基点,将基准利率上调至3.25%。但由于金融市场对全球衰退担忧,使得油价近期持续回落,拖累加元,本周重点关注加拿大通胀和零售数据。技术面看,加元上周创出2021年2月以来新低,跌破区间支撑,短线震荡偏弱。

●澳元:澳元周线最低0.6670,最高0.6918,收于0.6721。在全球经济持续性低迷,澳大利亚的贸易条件恶化的背景下,作为商品货币的澳元表现将继续受限。技术面看,澳元兑美元目前呈现新的下跌走势,关注0.67关键位是否企稳。整体来看,澳元或将在美联储加息政策转向前持续承压,维持弱势,低位震荡。

黄金&原油

★本周预判:黄金弱势震荡,原油低位震荡

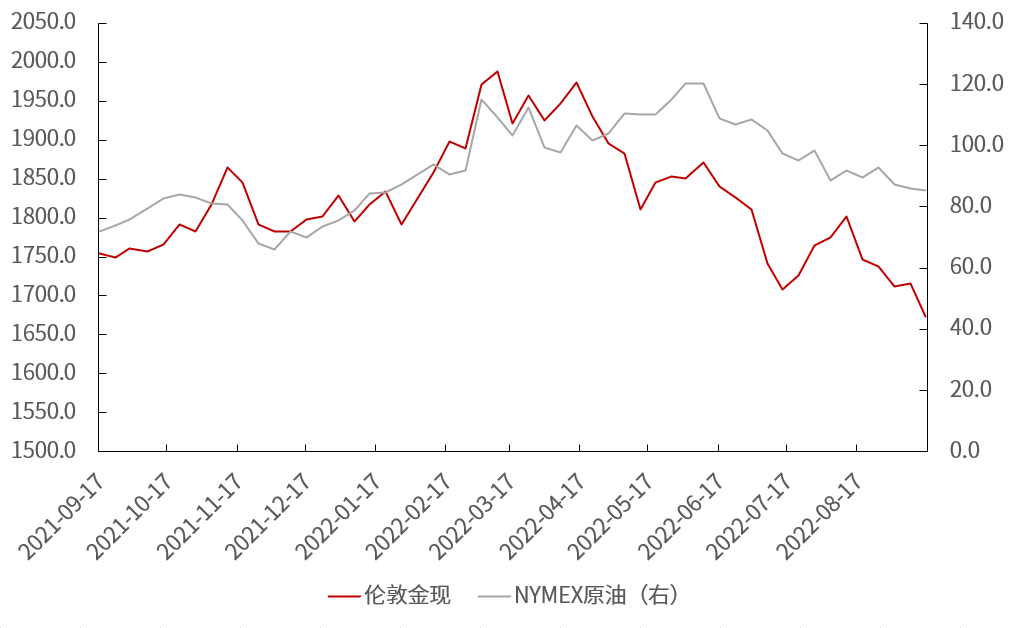

●黄金:上周伦敦金现货收报1674.02美元/盎司,周跌幅2.45%。美国8月CPI及核心CPI均高于预期,强化了市场对于美联储9月加息75个基点的预期。除日本央行外,发达国家央行均已进入大幅加息周期,美元指数大幅上涨,持有黄金的机会成本增加,仅靠美元指数回落而产生的金价反弹空间或许有限。短期黄金弱势震荡。

●原油:上周美油收报85.40美元/桶,周跌1.60%。原油价格录得连续第三周下跌,但均收于85美元上方。对经济衰退的担忧仍是油价呈现下降趋势的最大原因。同时,美联储不断加息,使得美元走强,对油价带来了压力。在欧盟对俄罗斯海运原油的禁运生效之前,油价难有较大起色。技术面来看,85美元是一个较强的支撑位,本周美油料在85美元一线维持低位宽幅震荡整理态势。

注:空心圆圈为预设条件,择机调整配置的方向,红色圆点为2022年一季度已做修正,黑色维持年度观点。

●策略周报2022年第25期(2022-06-27):

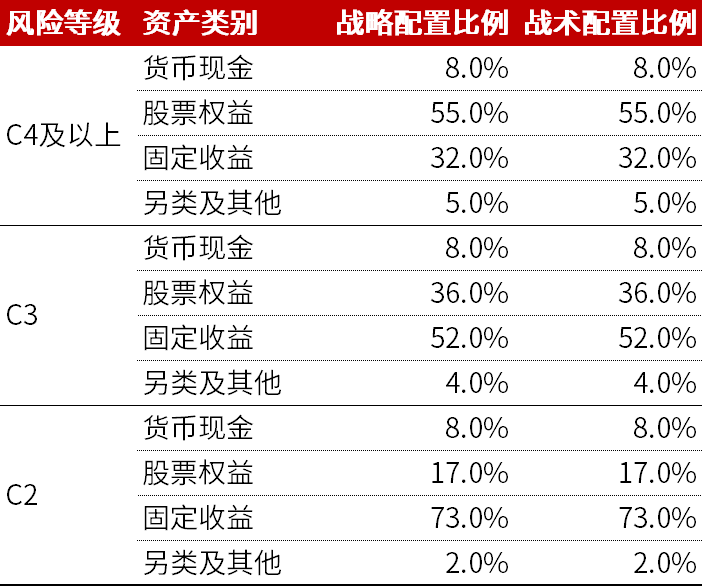

我们在二季度策略中建议将战略配置比例 C4及以上、C3 和 C2 组合中权益资产配置上限分别下调 5%、3%和1%,鉴于当时正处于市场非理性下跌阶段,对于前期完成配置的客户战术配置比例我们仍维持年初建议的高配比例不动,计划择机微调。本周我们建议将此部分战术配置比例高配部分调整至与战略配置比例一致,完成战略与战术的统一。

●策略周报2022年第14期(2022-04-11):

按照白皮书预设条件,在美联储加息落地之后,我们调高黄金配置,恢复至标配水平。结合我们对 2022 年后三个季度系统风险和黑天鹅事件高发的担忧,在既定风险预算下,我们建议将 C4及以上、C3 和 C2 组合中权益资产配置上限分别下调 5%、3%和 1%,下调后各组合权益资产配置比例上限分别为55%、36%和 17%。

●策略周报2022年第5期(2022-02-07):

今年初我们战术资产配置建议权益类资产保持7成仓位,另类及其它资产保持3成仓位。春节前我们发布“关于近期市场波动以及热点问题的思考”时将战术资产配置比例调整至与年度战略资产配置比例一致,本年度初始配置完成。

●中期年金+万能:约定年龄返还生存年金,配合万能主险二次增值,可获10-20年稳定投资收益,可满足子女教育等需求,可附加消费型医疗险。

●重疾险+消费型医疗险:以客户重大疾病、轻症、身故为给付条件,适合40岁以内客户购买,可附加消费型医疗险。

●短期规模产品:5-6年期投资型产品,趸交或短期交,包括固定利益+浮动利益的万能、分红险和两全+万能组合产品,以及净值型投连险。