如果穿越,我愿意活在宋朝!

《礼记》中讲:“使老有所终,壮有所用,幼有所长,鳏寡孤独废疾者皆有所养。”

孟子则说:“谨庠序之教,申之以孝悌之义,颁白者不负戴于道路矣。”

中国古时候是农耕文明,形成了独具特色的“孝”文化,敬老养老一直是中华民族的优良传统美德。 老年人虽然劳动力下降,但代表的是知识经验的累积。

孝文化不仅仅代表着中国社会对年长者的尊重,更代表着对知识积累的重视。

因此,孝文化对中华文明的传承起到了重要作用。

回顾历史,中国历代社会都有着自己的敬老养老政策,并不断完善,其中宋朝的养老颇具代表性。

英国史学家汤因比曾说:“如果让我选择,我愿意活在中国的宋朝。”

这是为什么呢?

宋朝的养老究竟有多硬核?

当今的养老趋势又是怎样?

宋朝养老究竟有多硬核?

在《百家讲坛》里,苏升乾教授介绍了几百年前宋朝的养老情况,你会意外发现,原来宋朝的养老保障竟然如此硬核!

以家庭养老为主流

中国的传统观念主要是养儿防老。宋朝的陈元靓在《事林广记》记载道:养儿防老,积谷防饥。一家人生活在一起,由儿女照顾晚年生活是绝大多数老人的心愿。宋代为了支持家庭养老制度,实施了两项制度:一是“侍丁”制度,二是“权留养亲”制度。

侍丁制是指:需要赡养老人的家庭,朝廷给予减免税收和徭役。宋仁宗的诏书中记载道:“其父母年八十者,与免一丁,著为式。”意思是如果家里有八十岁的父母,可免除家庭成员的“身丁钱”(指男子成年后向官府缴纳的人口税),并免除家里一位男丁的徭役。这项制度无疑让许多老人身边至少有了照顾的人,而其他朝代的税收和徭役基本能将一位老人活活地逼上绝路。权留养亲制是指:犯罪之人,如果家中有年迈的父母,允许犯人回家照顾父母,等赡养结束,再返回官府判刑。如果犯人犯的是谋反、谋杀这些死罪,就不享有这条制度。

侍丁制是指:需要赡养老人的家庭,朝廷给予减免税收和徭役。宋仁宗的诏书中记载道:“其父母年八十者,与免一丁,著为式。”意思是如果家里有八十岁的父母,可免除家庭成员的“身丁钱”(指男子成年后向官府缴纳的人口税),并免除家里一位男丁的徭役。这项制度无疑让许多老人身边至少有了照顾的人,而其他朝代的税收和徭役基本能将一位老人活活地逼上绝路。权留养亲制是指:犯罪之人,如果家中有年迈的父母,允许犯人回家照顾父母,等赡养结束,再返回官府判刑。如果犯人犯的是谋反、谋杀这些死罪,就不享有这条制度。

以宗族养老为辅助

南宋《名公书判清明集》中提到了一位叫阿王的老人。

他的子孙抛弃了他,但是他的族人一起承担了给他养老送终的责任。宋代名臣范仲淹是宗族养老的代表人物之一,他创立了范氏义庄。范氏义庄很像一个公益基金会,义庄会定期向贫困、孤寒的族人发放钱米。族中如果有老人去世,可以向义庄申领十五至二十五贯的丧葬费。因为范仲淹的带领作用,宋朝各地都纷纷开办了义庄,让贫穷的孤寡老人能得以老有所依、老有所葬。

朝廷拨款“福利院”养老

如果老人既无子女,又无宗亲照顾该怎么办?北宋曾设“居养堂”,50岁以上的孤寡老人,每人每天可以在这里领米一升,钱10文。到了南宋,京城曾设四处“养济堂”,设施完备,管吃管住,以保障孤寡贫困老人的生活。但是后来因为要收养的老人实在太多,朝廷难承重负,将进入福利院的年龄线提高到60岁以上。

开创“养老金”养老

宋朝时,徽州新安还诞生了世界上第一个养老保险基金。南宋《新安志》里记载了新安当地的老百姓普遍不愿意多生儿子,因为他们认为儿子多了会分掉他们的财产,老百姓更愿意将财产掌握在自己手中,慢慢积累下来。

新安的苏知县发现这种习俗后,想改变这样的现状,便鼓励当地百姓一起成立一个“养老基金会”,平时将余钱存入,年老时再取出“本金和利息”,可谓开创了我国养老储蓄与保险的先例。综上可见,古人的养老智慧值得我们借鉴,尤其是在当前的养老形势下,鼓励生育,弘扬中华民族的孝文化意义重大。

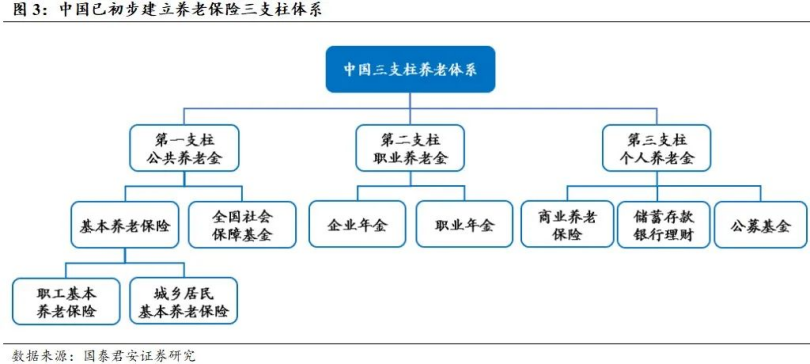

养老三支柱

个人养老金成重头戏

进入现代,借鉴国外经验,我国养老逐渐转变为以三支柱体系养老为主。在 1991 年 6 月,国务院颁布的《关于企业职工养老保险制度改革的决定》就已明确提出:“逐步建立起基本养老保险与企业补充养老保险和职工个人储蓄性养老保险相结合的制度”。这是我国构建公共基本养老保险、企业补充养老保险和职工个人储蓄养老保险三支柱养老金制度的开端。此后,我国在发展养老金融的过程中一直在积极探索建立养老金三支柱体系。

支柱一 :基本养老靠政府

支柱一 :基本养老靠政府

第一支柱是政府主导的基本养老保险制度,包括城镇职工基本养老保险制度和城乡居民基本养老保险制度两大类别。

支柱二 :养老补充靠企业

第二支柱是单位主导的职业养老金制度,包括适用于企业单位的企业年金和适用于事业单位的职业年金。

支柱三 :品质养老靠个人

第三支柱为个人主导的个人养老金制度,包括养老储蓄存款、养老目标基金、商业养老保险等养老金融产品。

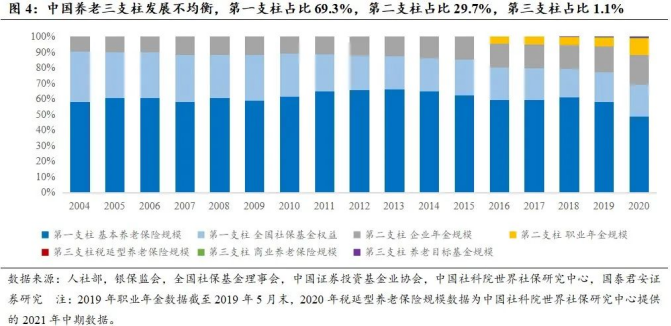

过这些年的发展, 当前我国的养老三支柱体系发展不均衡,以第一支柱为主导,第二支柱发展有限,第三支柱贡献微乎其微。然而,养老金第一支柱带来的财政压力与日俱增,企业年金和职业年金则有着覆盖面窄、惠及人群有限的不足之处,仅仅依靠养老一二支柱的发展模式难以满足国民的养老保障需求。

过这些年的发展, 当前我国的养老三支柱体系发展不均衡,以第一支柱为主导,第二支柱发展有限,第三支柱贡献微乎其微。然而,养老金第一支柱带来的财政压力与日俱增,企业年金和职业年金则有着覆盖面窄、惠及人群有限的不足之处,仅仅依靠养老一二支柱的发展模式难以满足国民的养老保障需求。

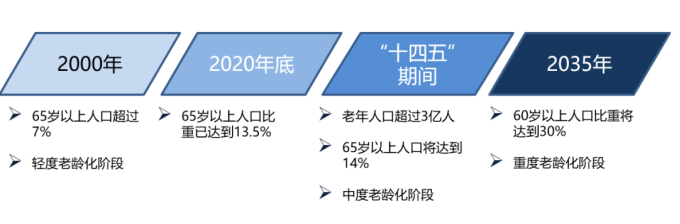

人社部《2019年度人力资源和社会保障事业发展统计公报》。21世纪经济报《人社部正研究延迟退休方案 三大举措应对老龄化》。从我国人口老龄化进程看来,加快发展第三支柱迫在眉睫!2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,标志着个人养老金时代正式到来!《意见》中指出个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品。未来,个人养老金如何规划,养老产品如何选择,是每一个人都需要正视和认真对待的事情。还是那句话,老去是每个人都不得不面对的阶段,与其被时间裹挟而陷入窘境,不如早打算、早规划。

人社部《2019年度人力资源和社会保障事业发展统计公报》。21世纪经济报《人社部正研究延迟退休方案 三大举措应对老龄化》。从我国人口老龄化进程看来,加快发展第三支柱迫在眉睫!2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,标志着个人养老金时代正式到来!《意见》中指出个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品。未来,个人养老金如何规划,养老产品如何选择,是每一个人都需要正视和认真对待的事情。还是那句话,老去是每个人都不得不面对的阶段,与其被时间裹挟而陷入窘境,不如早打算、早规划。

图片

图片