钢材的供给端收缩较多,导致整体不管是螺纹还是热卷累库不及预期,螺纹仍是呈现高位震荡。铁矿石仍建议产业客户可逢低买入,双焦方面预计短期内焦炭市场稳中趋弱运行。

黑色系商品周报(2023年1月6日)

投资要点

钢材:钢材的供给端收缩较多,导致整体不管是螺纹还是热卷累库不及预期,市场整体大逻辑还是明年的复工需求,而且现在由于阳性人员提前放假导致工地也提前停工,春节后有提前到岗的预期,华东冬储的价格在4000元/吨左右,因此,螺纹仍是呈现高位震荡,年前有望到达4300附近位置。

铁矿:矿石的交易逻辑有两个,一个是钢厂库存较低,春节来临钢厂即将迎来补库周期,一个就是年后提前复工复产,所以矿石的走势仍然较强,建议产业客户仍然可以逢低买入。

双焦:原料煤价格有所回落,焦炭成本端支撑走弱,加之下游钢厂焦炭库存基本处于合理水平,部分钢厂控制到货节奏,钢厂对焦炭以按需补库为主,仍有打压焦价意向,预计短期内焦炭市场稳中趋弱运行。

黑色系商品周报

钢材:

五大钢种环比减少33.59万吨,分品种看,螺纹钢的周度产量环比下降23.88万吨至247.75万吨,这个周度产量已经是极低值了,热卷的周度产量环比下降7.92万吨至301.11万吨,不管是建材还是板材产量都出现了较大幅度的下滑,这一方面跟近期利润下滑有关,另一方面,钢厂部分人员阳性也影响了供给端。需求下滑较多,螺纹钢的周度消费环比下降34.61万吨至212.07万吨,比以往的同期的下降幅度大一些,主要还是新冠感染后导致很多工地提前放假,不过由于供给端收缩的厉害,导致整体库存环比上升35.68万吨至604.67万吨,累库的幅度略低于预期,热卷的表观消费周度环比下降13.89万吨至290.36万吨,导致总库存也环比累积10.75万吨至295.48万吨,建材和板材都出现了累库,整体幅度还是不大。因此,钢材处于供需双弱的格局,库存处于季节性累库周期,不过整体幅度低于预期,市场一方面面对较弱的现实,另一方面,对明年提前开工又有所期待,所以,行情呈现震荡走势,下周螺纹预计能冲击4200-4300附近一线位置。

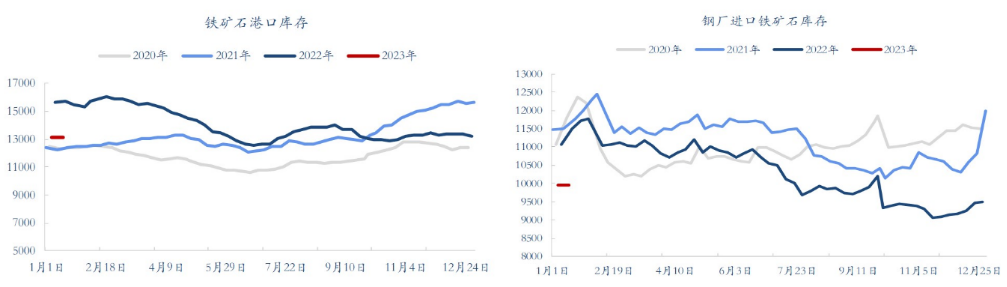

铁矿:

钢材日均生铁产量环比继续下滑至220.72万吨/周,环比下跌1.8万吨,日均生铁产量只要维持在220万吨以上,钢厂就有补库的动力,不过近期由于铁矿石的大幅上涨,侵蚀了不少钢厂利润,目前钢厂的利润又回到盈亏平衡线的边缘,所以盘面冲高有点乏力,不过下周一定会展开新一轮的补库周期,虽然元旦后钢厂也展开了一定量的补库,不过力度不大,主要还是利润不足,影响了钢厂补库力度,春节的假期比元旦长,所以不管钢厂什么顾虑,都会有一轮大补库,在补库的背景下,有望带来铁矿石震荡偏强,对于矿石的估值,我们认为本轮阶段性的高点在900-920附近位置。

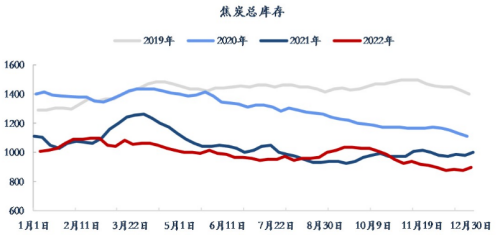

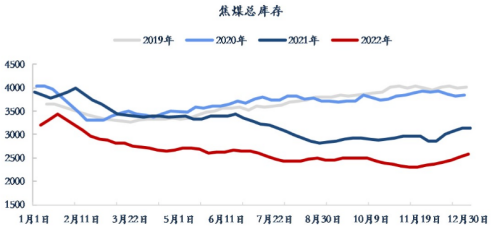

双焦:

焦煤目前是黑色系中走的最弱的,两大预期导致震荡偏弱,一是澳洲煤炭即将放松的预期;二是国产矿要求大幅复产,这样才能有效解决供给端的问题,所以焦煤近期降价较多,库存也在开始累积,由于煤价的下调焦企成本下移,不过落实首轮降价后部分焦企利润再次贴近盈亏线附近,继续提产积极性一般,多维持前期生产状态。下游钢厂补库动能也一般,预计下周会有动作,部分焦企出货放缓,产地库存小幅累积,整体看,焦炭供需结构仍显宽松,短期延续弱势。

综上所述,黑色系整体处于高位震荡中,成材端虽然进入累库周期,不过市场在做明年提前复工复产的逻辑,还有就是今年华东地区的冬储价格高,目前钢厂库存低对下方价格有支撑,原材料端,下周有望迎来一轮春节前的补库,整体维持高位震荡,螺纹05关注4200-4300附近高点位置。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片