钢材目前仍处于供需双弱库存累增的状态,强预期、弱现实、成本推动型上涨,预计成材将会在铁矿的领涨下继续震荡式向上。矿石仍建议产业客户可逢低买入。焦煤目前是黑的产业链中最弱的一个,这主要还是市场预期澳煤将放开,不断加大进口量,带来供给的放大。

黑色系商品周报(2023年1月13日)

投资要点:

钢材:钢材目前仍处于供需双弱库存累增的状态,强预期、弱现实、成本推动型上涨,市场对成材的交易焦点还是产量收缩较多,年后累库或不及预期,预计成材将会在铁矿的领涨下继续震荡式向上,过程相对曲折,RB2305年前有望到达4300附近位置。

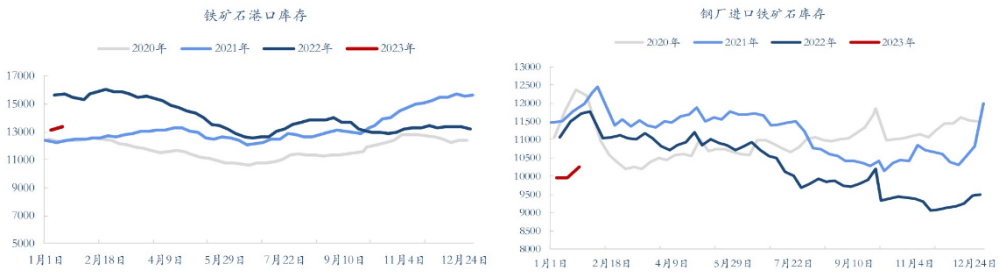

铁矿:铁矿石近期主要的交易逻辑就是钢厂将启动年前的补库行为,从目前钢厂库存看,的确低于往年所有年份,所以矿依然维持强势,预计年前矿石将有望到达900-920区间位置。

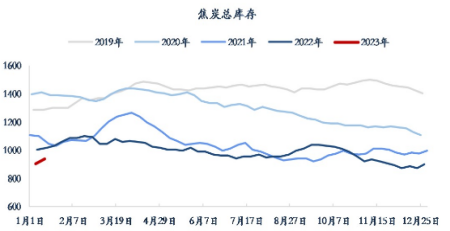

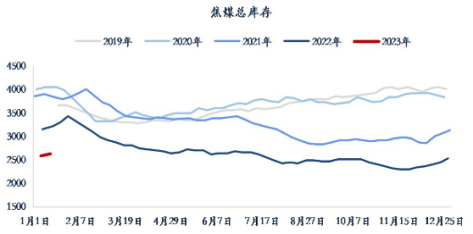

双焦:焦煤目前是黑的产业链中最弱的一个,这主要还是市场预期澳煤将放开,不断加大进口量,带来供给的放大,改变焦煤的供需格局,带动焦炭也随之下行,不过短期有雨雪天气的扰动,对双焦还是有一定的支撑。

黑色系商品周报

钢材:五大钢材的产量连续三周保持下降

五大钢材的产量连续三周保持下降,分品种看,螺纹钢的周度产量环比下降9.84万吨至237.91万吨,创下了近五年来同期水平的最低点,热卷的周度产量环比下降4.07万吨至297.04万吨,也处于中性偏低的水平,由于整体行业利润下滑,钢厂的生产积极性有所下降,供给端收缩较多。需求也是降至冰点,螺纹钢的表观需求本周仅有171.53万吨,环比下降40.64万吨,基本上成交量非常低了,导致螺纹钢的总库存环比上升66.48万吨至671.15万吨,主要是社会库存的增加,钢厂库存基本不变,整体累库符合预期,热卷的表观需求环比下降6.57万吨至283.79万吨,总库存也随之上升13.25万吨至308.73万吨,与去年同期水平相当。因此,钢材目前处于供需双弱,库存如期累积的过程中,市场交易的焦点还是节后累库的幅度和经济复苏的预期,铁矿有节前补库预期,走势强于成材,预计春节前会跟随原料被动上涨,螺纹主力合约节前有望冲击至4250-4300位置。

铁矿:日均生铁产量环比上升1.58万吨

日均生铁产量本周还有所提升,环比上升1.58万吨至222.3万吨,日均生铁产量上升更加能激起市场的兴奋,因为本身在这个时间节点,钢厂就要面临补库,补库会带来现货面的成交量,从而带动期货盘面上行,而今年不一样的地方有两点:一是钢厂内矿粉的库存就很低,补库力度加强存在预期;二是在成材面产量下降的情况下,高炉反而还有所提产,日均生铁产量有所提升,因此,资产市场对铁矿看多的预期较强,还有就是供给端还存在一定的扰动,我们认为本轮阶段性的高点在900-920附近位置。

双焦:澳洲煤的放开和通关是近期焦煤最大交易点

焦煤近期最大的交易点就是澳洲煤的放开和通关,目前第一船澳洲焦煤已到港,这样市场就对未来焦煤的供给松动存在预期,不过澳煤放开后报价就开始上涨。国内方面,山西主流大矿竞拍多底价或降价成交,产地煤矿受放假停产支撑,报价仍多稳为主,整体市场维持弱稳运行。焦炭上涨四轮后侵蚀了很多钢厂的利润,钢厂被迫问焦化厂要利润,焦炭连续跌了两轮,整体双焦2023年预计是最弱的品种,不过短期由于雨雪天的干扰,汽运的受限还是能够支撑双焦走势。

综上所述,黑色系整体处于高位震荡中,成材端虽然进入累库周期,不过市场在做明年提前复工复产的逻辑,还有铁矿石进入了节前钢厂补库逻辑,成本推动成材也是震荡上行,铁矿石如果能在补库大逻辑背景推动下到达900-920位置,螺纹05关注4250-4300附近高点位置。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片