本周在节后需求复苏预期以及乐观情绪主导下,国内商品大面积收红。策略上建议,300股指、玻璃及豆粕轻仓逢低做多。

专刊第二十四期(2023年1月19日)

1 期货市场数据

1.1 期货市场周度表现

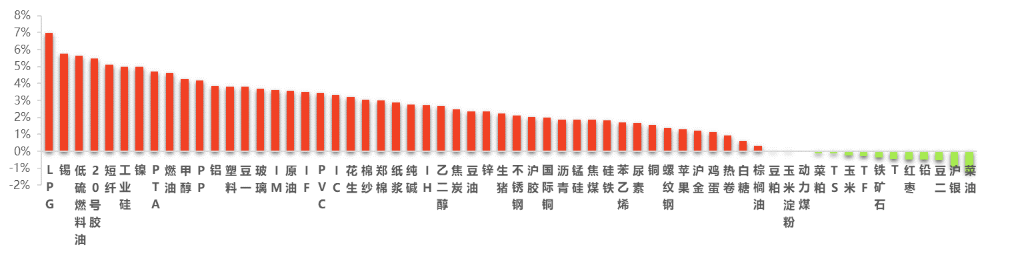

本周在节后需求复苏预期以及乐观情绪主导下,国内商品大面积收红。LPG领衔上涨,幅度近7%;沪锡、低硫燃料油、20号胶、短纤、工业硅和沪镍纷纷涨超5%;PTA、高硫燃料油、甲醇和PP涨逾4%。菜油受到供给好转预期影响维持弱势,居跌幅榜首位,幅度逾1%;沪银受美国经济衰退预期继续升温影响,价格明显回调。

金融期货方面,四大期指携手走高,IM、IF和IC涨幅均逾3%,IH涨幅亦超2%。国债期货方面,十年期国债、五年期国债和二年期国债均小幅收跌。

图 1 品种指数周度价格变动(2023/1/12-2023/1/19)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

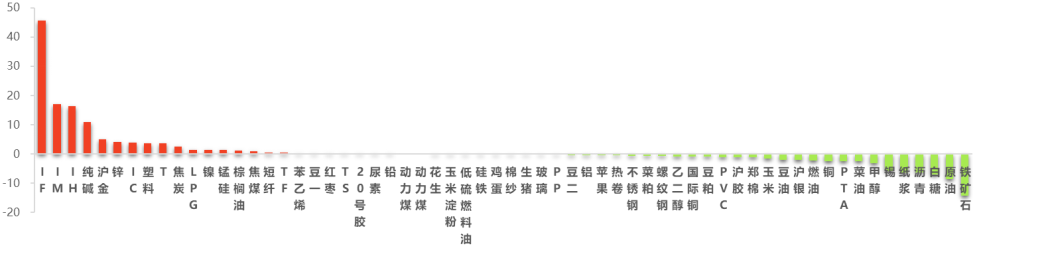

春节临近,本周股指期货获得巨量资金涌入,IF一枝独秀,狂揽45.6亿元资金;IM和IH双双吸金逾16亿元;IC获得近4亿元资金支持。与之相反,节前商品市场减仓避险情绪加重,叠加监管施压,铁矿石痛失逾14亿元资金,成为近5个交易日资金流出最多的品种;原油次之,遭到逾8亿元资金离场;白糖资金流出超7亿元;沥青和纸浆资金减量均超6亿元。而在资金流入较多的商品中,纯碱获得近11亿元资金热捧;沪金资金增量超5亿元。

图 2 品种资金流向变化(亿元)(2023/1/12-2023/1/19)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【美国12月CPI同比6.5%】

美国12月CPI同比6.5%,预期6.5%,前值7.1%,连续6个月回落,是过去14个月最低;核心CPI同比5.7%,预期5.7%,前值6.0%,是过去12个月最低。季调后的CPI环比-0.1%,预期0.0%,前值0.1%;核心CPI环比0.3%,预期0.3%,前值0.2%。CPI公布后,当日收盘,标普500指数上涨0.3%,10Y美债收益率下行11bp至3.45%,美元指数下跌1.0%至102.2,现货黄金上涨1.2%至1898美元/盎司。

点评:整体看,美国通胀压力明显缓解。利率期货数据显示,CPI公布前后相比,市场对美联储剩余加息路径的预期小幅降温,同时对降息的预期小幅升温。目前市场预期2月和3月各加25bp,之后大概率停止加息,也有小概率会在5月再加一次25bp,最终峰值利率为4.91%;最早可能从9月开始降息,并且年底前至少会降息50bp。12月美国CPI数据对大宗商品及股指影响中性偏多。

2、【12月固定资产当月同比增长3.1%】

12月固定资产当月同比增长3.1%,较11月回升2.3个点;地产投资增速为-12.2%,较上月升7.7个百分点;地产投资增速回升较多,主因去年同期基数较低。12月制造业投资当月同比 7.4%,较11月回升1.2个点;12月广义基建投资当月同比为10.4%,较11月回落3.6个百分点,增速维持高位。整体上看,地产仍是固定资产投资的主要拖累项,制造业投资有所回升,基建投资维持高位。12月商品房销售面积当月同比-31.5%,较11月回升1.7个点,销售金额同比增长-27.7%,前值-32.2%。12新开工面积当月同比增长-44.3%,前值-50.8%。12月竣工面积同比增长-6.6%,前值-20.2%,回升幅度相对较大,当前保交楼仍然是关乎民生和稳定的重要任务。土地市场低位震荡,12月土地购置面积当月同比-51.7%,较11月回升6.8个点。12月社零增速为-1.8%,较上月回升4.1个百分点,连续三个月负增长,大幅高于市场预期的-6.5%左右。消费增速回升;但12月消费仍然疲弱,主要受到餐饮消费的拖累,而与线下场景相关商品、地产后周期消费也仍持续影响消费复苏。

点评:12月经济数据整体有喜有忧,一方面,12月需求收缩问题有所改善迹象,社零、商品房销售增速跌幅均有所收窄;制造业、基建投资增速仍维持相对高位。但另一方面,疫情对餐饮等线下消费的制约仍明显,地产投资增速反弹更多靠低基数支撑,工业生产、出口延续回落。展望未来,随着疫情冲击逐步减退,稳增长政策继续加码,2023年经济有望触底回升,但受制于疫情的后续冲击、外需回落,经济仍将是弱复苏为主。 整体上,12月经济数据对股指及大宗商品影响偏中性。

3、【12月出口同比降9.9%】

12月出口同比降9.9%,降幅略小于市场预期、但高于前值的8.9%,同比创2020年2月以来最低。12月出口走弱,除高基数之外,外需回落是主要拖累;12月全球PMI指数为48.6%,较前值下降0.2个百分点,全球主要经济体中,除欧元区PMI小幅回升0.7个百分点至47.8外,都有所回落、且基本都降至荣枯线以下。此外12月PPI为-0.7%,意味着价格因素对出口也有一定拖累。12月进口同比降7.5%,降幅低于前值10.6%,主要受到2021年11月与12月基数效应的影响,2021年11月进口的基数略高,12月进口的基数略低,因此2022年12月进口实际金额较上月变化不大,整体维持低位。12月进口环比增0.8%,同样弱于季节性。从结构来看,能源进口仍有支撑、但有所弱化,12月原油、成品油进口分别同比增15.2%、25.5%,均远高于总体进口增速。如果剔除能源,12月进口增速将回落至-10.1%;换言之,以上能源分项对12月进口的支撑约为2.6个百分点,前值约为4.5个百分点。

点评:往后看,在欧美经济衰退的背景下,我国出口走弱是大趋势,净出口对经济的贡献进一步回落也会相对确定。因而2023年内需将取代外需成为稳增长的主支撑,稳增长将主要依靠消费和投资两大内需。整体上看,预计2023年我国将全力稳信心、稳增长、扩内需、促消费、扩投资、稳地产、松货币、宽财政,以使经济增长重回正轨。短期看,12月进出口数据对大宗商品及股指影响偏中性。

2.2 产业政策

1、【国家发改委多部门提醒告诫有关铁矿石贸易企业和期货公司】

乘联会数据显示,2022年10月我国乘用车市场零售达到184万辆,同比增长7.3%,增长平稳;10月零售环比下降4.3%,这也是自2013年以来首次出现“金九银十”的环比下降特征。1-10月累计零售1671.6万辆,同比增长3%,同比净增48.2万辆,其中购车税优惠政策启动以来的6-10月同比增加156万辆,增量贡献巨大。。

点评:铁矿石从11月份开始一路拉涨,到目前为止已经处于高位,导致钢企利润收窄,停产检修增多,钢厂产量持续下降,国家采用一些手段干预,也是希望产业链利润能够留存中端,因此,近期可以关注盘面做扩钢厂利润的套利。

2、【全国住房和城乡建设工作会议在京召开】

1月17日,全国住房和城乡建设工作会议在北京以视频形式召开。会议以习近平新时代中国特色社会主义思想为指导,全面学习贯彻党的二十大精神,认真落实中央经济工作会议精神,总结回顾2022年住房和城乡建设工作与新时代10年住房和城乡建设事业发展成就,分析新征程上面临的形势与任务,部署2023年重点工作,激发住房和城乡建设事业高质量发展动力活力,全面加强党的建设,落实稳经济一揽子政策措施,积极助力稳大盘、纾企困。

点评:今年是全面贯彻落实党的二十大精神的开局之年,要坚决贯彻落实党中央、国务院决策部署,坚持稳中求进的工作总基调,以建筑业工业化、数字化、绿色化为方向,不断提升建筑品质。协同推进降碳、减污、扩绿为路径,切实推动城乡建设绿色低碳发展,加上“金融十六条”的逐步落地,央行的资金扶持持续加码,房地产市场助力国内经济恢复,扩大用钢量,利好钢价。

3、【工信部:坚决遏制过度投机炒作】

据工业和信息化部消息,国务院促进中小企业发展工作领导小组办公室近日印发《助力中小微企业稳增长调结构强能力若干措施》,措施包括加大对中小微企业的金融支持力度、有效扩大市场需求、做好大宗原材料保供稳价、加大对优质中小企业直接融资支持等十五条。

点评:2023年是二十大之后开局元年,市场对2023年经济增长的预期还是比较看好,因此年前都是强预期带动商品上涨,相应的监管政策更加精细化,促进经济复苏,稳定经济发展加强铁矿石及焦炭大宗商品价格,推动建立原材料重点产业链上下游长协机制,强化大宗商品期现市场监管,做好大宗原材料保供稳价,帮助企业减负,整体价格难出现暴涨暴跌。

3 策略精选

3.1 300股指2303合约

分析点评:随着疫情扰动趋缓,经济改善预期升温,线下消费、出行有所修复。近期北向资金大幅净流入,为市场提供重要增量资金。12月美国CPI环比出现负增长,通胀压力减轻,美联储放缓紧缩预期继续演绎,同时国内经济复苏预期改善,支持人民币走强。截至1月18日,1月北向资金合计净流入938.81亿元。综合来看,疫情冲击最大时期已经过去,经济逐步修复,政策持续宽松,外资持续流入。在多重积极因素的共同提振下,春节后A股修复行情有望延续。

交易策略:趋势上谨慎看多,鉴于春节假日等关系,建议轻仓逢低做多。

3.2 玻璃2305合约

分析点评:近期玻璃市场宏观与微观共振向好,需求强于供给,预期强于现实。随着春节淡季到来,玻璃企业在累库压力下价格调涨空间有限。从中期供需看,玻璃价格与利润有进一步改善空间。

交易策略:趋势上谨慎看多,鉴于春节假日因素,建议轻仓逢低做多。

3.3 豆粕2305合约

分析点评:国外方面,USDA1月报告利多美豆和国内豆粕。新季美豆单产、产量和库存以及阿根廷产量皆有所下调。Pro Farmer在本周继续下调阿根廷新季大豆产量预估200万吨至3900万吨。进口方面,截至1月12日当周,美豆周度出口检测207.52万吨,高于市场预估区间90-192.5万吨。国内方面,豆粕现货价格仍然坚挺。目前国内供需偏紧格局已经缓解,连粕主要跟随美豆走势。机构预报显示,未来10-15日,阿根廷整体降雨还是处于偏低的水平,因此预计短期豆粕将跟随CBOT大豆继续震荡偏强走势。

交易策略:趋势上谨慎看多,鉴于春节假日因素,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片