兔年开市首周,国内商品高开后大幅回落。黑色系和能化板块跌幅靠前,目前建议黄金、300股指及棉花逢低做多,工业硅及生猪逢高做空。

专刊第二十五期(2023年2月2日)

1 期货市场数据

1.1 期货市场周度表现

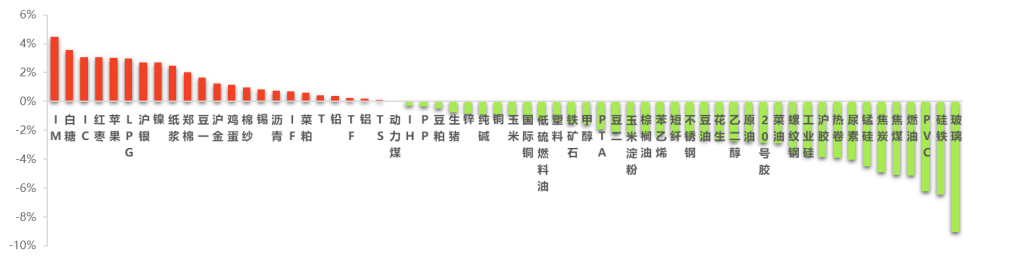

兔年开市首周,国内商品高开后大幅回落。黑色系和能化板块跌幅靠前,弱现实叠加高库存压力下,玻璃重挫9%。硅铁中期供给过剩,PVC基本面疲弱,纷纷跌超6%。燃料油和焦煤跌逾5%,焦炭、锰硅和尿素跌逾4%,热卷、沪胶、工业硅和螺纹钢跌超3%。不过,春节假期期间国际糖市利好集中爆发支撑美糖飙升,节后郑糖跟涨明显,期价领衔上涨,幅度逾4%。红枣和苹果双双涨超3%,LPG、沪银、沪镍、纸浆和郑棉涨逾2%。

股指期货方面,A股正处风格切换阶段,IM强势领涨,幅度逾4%,IC涨超3%,IF小幅收红,而IH录得微幅下跌。国债期货方面,十年期国债、五年期国债和二年期国债均小幅收涨。

图 1 品种指数周度价格变动(2023/1/19-2023/2/2)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

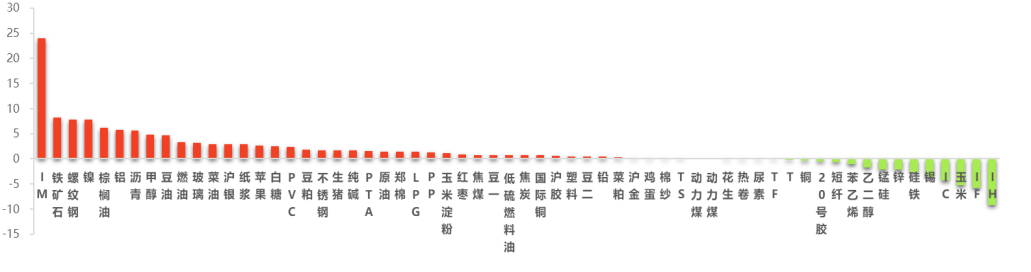

节后返市国内资金回流,股指期货资金流向分化,IM获得近24亿元巨量资金追捧,成为近5个交易日资金流入量最大的品种。而IH和IF则位于资金流出榜前两位,分别流出9.26亿元和5.73亿元;IC流失逾4亿元资金。商品期货方面,铁矿石吸金逾8亿元,螺纹钢和沪镍双双获得逾7亿元资金加持,棕榈油涌入逾6亿元资金。在资金流出较多的商品中,玉米遭逾5亿元资金抛弃,沪锡资金减量超3亿元。

图 2 品种资金流向变化(亿元)(2023/1/19-2023/2/2)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【美联储加息25个基点】

美东时间2月1日周三,美联储货币政策委员会FOMC会后宣布,将政策利率联邦基金利率的目标区间从4.25%至4.50%上调到4.50%至4.75%,加息幅度25个基点。和去年7月以来的前四次会议一样,本次加息决策得到FOMC投票委员全票赞成。这是美联储连续第二次放慢加息步伐,也是自去年3月以来首度一次加息仅25个基点。去年12月,美联储本轮加息周期以来首次放慢速度,将加息幅度从75个基点放缓至50个基点。自6月到11月,联储已连续四次会议每次都决定加息75个基点、保持着1994年11月以来的最大单次加息幅度。

点评:本次议息会议基本符合市场预期,且市场解读偏鸽派。从经济数据看,美国通胀已趋下行。预计在今年上半年,随着美国宏观经济承压下行,叠加2022年同期高基数影响,美国CPI当月同比将持续下探,届时美联储将停止加息。整体上,本次议息会议对大宗商品及股指影响中性偏多。

2、【1月制造业PMI50.1】

1月制造业PMI50.1,较上月升3.1个百分点;1月PMI时隔3个月重回线上,主因疫情影响迅速减退,经济生产快速修复。供给方面,1月PMI生产指数49.8,较上月回升5.2个点,继续处于收缩区间,表明工业生产维持低位,大概率与春节假期有关;需求端,1月PMI新订单指数为50.9,较上月升7个百分点,在连续6个月收缩后重回扩张区间,指向整体需求不足的问题有所好转。新出口订单指数为46.1,较上月升1.9个百分点,出口订单改善幅度有限。库存方面,1月原材料库存为49.6,较上月升2.5个百分点,在预期后期经济好转情况下企业主动补库存;PMI产成品库存为47.2,较上月行0.6个点,表明疫情达峰、需求好转的过程比前期企业预期要快,导致生产来不及做充足反映,短期被动去库存特征比较明显。

点评:往后看,随着疫情影响减退、积压需求释放、春节后预期修复预期、政策前置发力,一季度经济有望延续修复。2023年1月下旬过年较早,春节假期过后,2月PMI有季节性回升动力。政策方面,近期多省市召开稳增长大会,力争经济开门红,表明地方稳增长意愿较强。整体上1月PMI数据对大宗商品及股指的影响中性偏多。

3、【李克强28日主持召开国务院常务会议】

1月28日,据央视新闻,国务院总理李克强28日主持召开国务院常务会议,要求持续抓实当前经济社会发展工作,推动经济运行在年初稳步回升;部署做好春耕备耕工作,为粮食丰收和重要农产品稳定供应打牢基础;要求推动消费加快恢复和保持外贸外资稳定,增强对经济的拉动力。会议指出,当前经济持续恢复、呈回升态势。要贯彻党中央、国务院部署,落实中央经济工作会议精神,着力稳增长、稳就业、稳物价,保持经济运行在合理区间。上下共同努力,巩固和拓展经济运行回升势头。

点评:整体上看,今年扩大内需是政策重点,尤其鼓励消费是重中之重。对外贸易是拉动经济增长的“三驾马车”之一,营造法治化、市场化、国际化的营商环境,将有利于增加外贸企业开拓市场、接订单的渠道和信心,外贸进出口规模将继续上升。推动消费加快恢复和保持外贸外资稳定,有助于对一季度及全年经济形势树立信心,将有利于推进经济增长速度回升到合理区间。本次国常会对大宗商品及股指影响偏中性。

2.2 产业政策

1、【山西力争今年煤炭产量达13.65亿吨】

山西是我国能源大省,位于山西太原的官地煤矿是一座保供矿井,去年产量390万吨。进入新年后,官地矿进一步释放产能,开足马力增产保供。在去年,山西煤炭产量超过13亿吨,特别是煤炭先进产能占比达到80%,为全国能源保供作出贡献。今年在确保安全生产前提下,山西将加快先进产能释放,力争煤炭产量达到13.65亿吨。

点评:随着天气逐步回暖,煤炭供暖紧缺情况有所缓解,煤炭企业开足马力增产保供,焦煤焦炭成本端支撑走弱,加上年后钢企检修恢复生产,钢厂产量有望陆续增产,同时社会库存量持续累积,终端需求启动缓慢,市场商家多谨慎观望,利空钢价走势。

2、【发改委产业司组织召开稀有稀贵金属产业高质量发展工作座谈会】

近日,发改委产业司组织召开稀有稀贵金属产业高质量发展工作座谈会,科技部、工业和信息化部、自然资源部、海关总署等部门相关司局和中国有色金属工业协会、中国黄金协会参加了座谈会。与会各方分别介绍了近期有关工作情况,围绕稀有稀贵金属行业生产运行形势、推动行业高质量发展等工作进行深入研讨,并对下一步工作进行了研究部署。

点评:供给端受政策限制增长有限,需求端新能源和节能减碳需求激增,稀土市场空间有望充分打开。稀土板块主要公司分为两类:一类是直接受益稀土价格上涨的稀土产业链上游厂商,另一类是面向产业链下游需求的稀土永磁材料生厂商,建议多关注此类上市公司。

3、【湖北发布2023年水泥错峰生产通知】

近日,湖北省经信厅和生态环境厅联合发布《关于做好2023年水泥行业常态化错峰生产工作的通知》。《通知》要求,所有水泥熟料生产线都应进行错峰生产。对全省水泥熟料生产线错峰生产实施差异化管控。绩效分级达到A级的水泥生产企业的水泥熟料生产线全年错峰生产天数不得少于30天。绩效分级达到B级,或有全年协同处置城市生活垃圾及有毒有害废弃物等任务的水泥熟料生产线可以不进行错峰生产,但要适当降低水泥生产负荷,参照全年错峰生产天数不得少于42天执行。被工信部评为绿色工厂的水泥生产企业的水泥熟料生产线全年错峰生产天数不得少于45天。其余水泥生产企业的水泥熟料生产线全年错峰生产天数不得少于60天。

点评:数字水泥网监测数据显示,2022年,全国水泥市场需求大幅下降,水泥产量降至2012年以来最低水平。全国累计水泥产量21.2亿吨,同比下降10.8%, 2023年,基建投资将继续保持较快增长,同时房地产行业有望触底企稳,水泥需求总体将持平或略有下降,预计行业效益水平会有所改善。

3 策略精选

3.1 黄金2304合约

分析点评:美联储议息会议如期加息25个基点,联储主席鲍威尔表示,目前通胀已有所缓解,会后美元指数大幅下降0.9%,黄金价格走强。市场对于加息终点将至的预期增强,预计短期内利率会议后的市场情绪将带动黄金价格重心抬升。世界黄金协会公布的最新报告显示,2022年全球央行黄金净购买量达1136吨,为55年来最高,2023年黄金需求有望进一步增长,长期仍看涨黄金。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.2 工业硅2308合约

分析点评:现货市场延续疲弱,拖累工业硅期价大幅回落。春节前由于市场对于春节后经济回升预期较强,市场信心改善,工业品普涨。工业硅期货亦独立于现货行情大幅上涨。节后再次面临弱现实,随着日期向广期所开始办理交割业务日期逐渐靠近,现货端对期货市场的影响将加强。西北和北方地区硅厂春节期间维持高开工率,下游需求复苏缓慢,社会库存持续处于高位,供给过剩局面预计3月以后才能有望好转。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.3 300股指2303合约

分析点评:春节期间疫情形势较为稳定,随着线下消费场景恢复,旅游、电影票房、餐饮等消费稳步复苏,节后复苏趋势有望延续。近期欧美经济数据表现超市场预期,美国经济衰退预期放缓,而通胀压力继续缓解,使得市场对经济软着陆的信心增加。2月美联储议息会议宣布加息25个基点,加息速度继续放缓,符合市场预期。当前外部流动性环境较为有利,将支撑估值进一步修复。在国内经济复苏和美联储放缓加息的预期支撑下,北向资金加速流入,1月合计净流入1412.9亿元,为市场提供重要增量资金。综合来看,在经济基本面改善较为确定,流动性环境好转,政策预期升温的环境下,市场风险偏好回暖,修复行情有望继续展开,建议逢回调做多。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.4 生猪2303合约

分析点评:节后集团场恢复到正常的出栏节奏,而节后进入到消费淡季,需求端的承接力度较弱,另外,散户在正月十五之后将会恢复到正常的卖猪节奏,我们从生猪的出栏体重数据也可以看到,当前的体重与往年同期相比仍然偏高,显示大猪的供应压力仍需要时间释放,因此我们认为短期猪价大概率将继续偏弱运行,后期需关注国家冻猪肉收储以及屠企分割入库情况。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.5 棉花2305合约

分析点评:春节前后郑棉连涨8个交易日,突破15000元/吨大关,涨幅近5.5%。经济进入后疫情时代,宏观形势改善,叠加金三银四传统旺季的到来,市场需求预期回暖,对郑棉形成有力支撑。从基本面上看,上游棉花商业库存处于历史低位,而随着下游纺织企业复工,补库需求增加,有望进一步推涨棉价。在现实需求被验证之前,盘面预估保持偏强震荡走势。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片