目前钢材供给和需求逐步回升,钢材短期建议高抛低吸进行区间操作。随着钢厂逐步复产,矿石的价格深跌难度较大,不过估值较高,高位震荡为主。目前双焦的库存还是维持低位,行情因此进入震荡格局。

黑色系商品周报(2023年2月3日)

投资要点:

钢材:钢材处于供给和需求都在逐步回升中,不过需求后面的强度和力度仍无法判断,低库存的优势也在逐步消失,如果再累库两周,基本和往年同期水平也差不多,因此,后期需求是比较大的交易焦点,操作上短期高抛低吸进行区间操作。

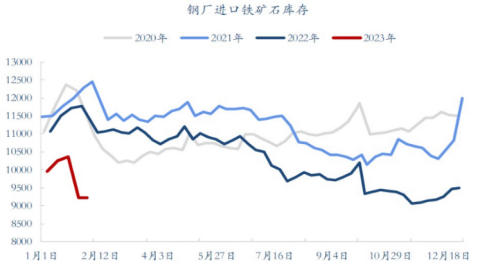

铁矿:钢厂的日均生铁产量继续回升,对铁矿石的需求倒是利好的一面, 钢厂矿粉的库存也不高,伴随着钢厂逐步复产,矿石的价格深跌难度较大,不过估值较高,高位震荡为主。

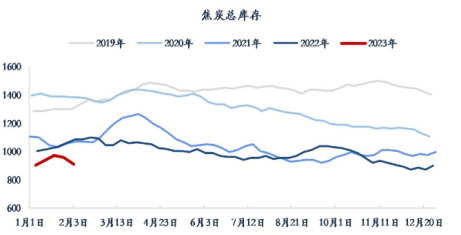

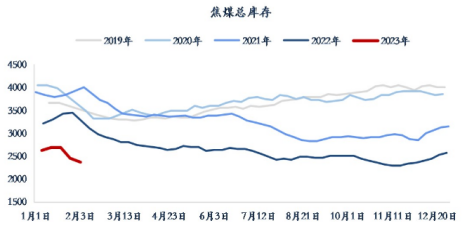

双焦:焦煤目前是黑色产业链中最弱的一个,本周澳洲煤第一船到港,让市场对后面澳煤加大到货的担忧,有恐改变焦煤的供需格局,带动焦炭也随之下行,目前双焦的库存还是维持低位,行情因此进入了震荡格局。

黑色系商品周报

钢材:五大钢厂产量回升

五大钢厂产量开始有所回升,分品种看,螺纹钢的周度产量环比上升7.67万吨至234.90万吨,部门电弧炉产量开始复产,虽然产量有所回升,不过绝对值仍然是近5年来的最低点,热卷周度产量小幅上升0.45万吨至306.04万吨,从供给端看,建材的产量远远低于板材。需求上仍处于逐步复工复产的进程,螺纹钢的周度表观需求环比上升50.19万吨至82.95万吨,总库存环比上升121.39万吨至1113.33万吨,跟2022年同期水平也差不多了,其中社会库存的增量大于钢厂库存,热卷的周度表观需求环比上升10.83万吨至269.29万吨,总库存环比上升36.75万吨至403.78万吨,其中钢厂库存还环比下降4.06万吨,社会库存上升较快,说明钢厂把部分货源挪至社库中。综上所述,钢材处于供给和需求都在逐步回升中,不过需求后面的强度和力度仍无法判断,低库存的优势也在逐步消失,如果再累库两周,基本和往年同期水平也差不多,因此,后期需求是比较大的交易焦点,操作上短期RB2305可以在4000-4300之间高抛低吸。

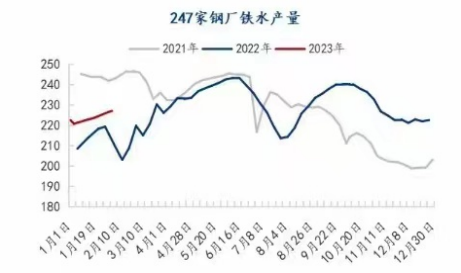

铁矿:日均生铁产量环比上升0.47万吨

日均生铁产量本周还维持继续回升,环比增加0.47万吨至227.04万吨,这算是处于中高位的水平,说明现在高炉复产的积极性仍足,钢厂盈利仍有50元/吨左右的空间。从库存上看,钢厂库存仍维持很低的位置,钢厂内的矿粉9220万吨,环比减少8万吨,从量上看基本处于近5年来春节节后的最低点,港口矿粉的库存还有所回升,说明节后钢厂的补库动力不足,因此,矿石难以大跌,不过从估值上看也是处于中高位的区域,所以,行情陷入高位震荡的走势。

双焦:焦企供应边际改善,刺激焦企开工率回升

焦炭价格进行了两轮下调,幅度在200-220元/吨。对于春节前的一个月,前期冬储推动下,焦炭价格已持续上涨四轮,利润的不断修复,焦企供应边际有所改善,刺激了焦企的开工率回升,不过侵蚀了不少钢厂的利润,因此,近期在焦煤的下跌带动下,钢厂要挤压焦化厂的利润,整体焦炭仍显得比较弱势,不过焦炭的库存也较低,2月份如果黑色系终端需求能够有效回升,那对焦炭的价格能带来正向反馈作用。焦煤市场,上周港口山西产焦煤报价 2500 元/吨,山西煤矿陆续开始复工复产,供应短期内将有所回升,竞拍市场成交价格涨跌互现,叠加澳洲煤有实货进港,市场对后期供给增大有担忧,库存仍然保持低位,整体看,双焦面临上游供给有释放预期,下游钢厂亏损挤压上游利润,预计双焦2305合约震荡走势

综上所述,黑色系整体处于高位回落中,主要还是成品材的年前预期年后要逐步打掉从新在兑现新的逻辑,主要交易的焦点还是需求到底能不能复苏,目前上游高炉复产积极,终端需求仍未启动,成品材库存逐步累库和去年差不多水平,中间段钢坯库存高企,因此,在需求并没有大规模爆发的背景下,螺纹钢先回调至4000附近位置,矿石由于有需求回升+钢厂库存低的逻辑高位震荡。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片