本周国内商品依然绿肥红瘦,原油系在乐观情绪推动下连续反弹。策略上建议螺纹、中证1000股指、铁矿及纯碱趋势上谨慎看多,工业硅趋势上仍谨慎看空。

专刊第二十六期(2023年2月9日)

1 期货市场数据

1.1 期货市场周度表现

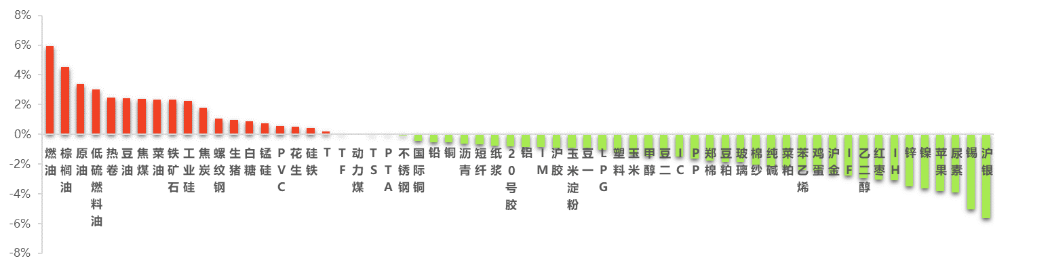

本周国内商品依然绿肥红瘦,原油系在乐观情绪推动下连续反弹,高硫燃料油以近6%的涨幅领跑期市,SC原油和低硫燃料油双双涨超3%。油脂市场集体走高,棕榈油盘面表现偏强,涨幅逾4%。黑色系板块中,热卷、焦煤和铁矿石纷纷涨超2%。沪银和沪锡居跌幅榜前两位,幅度均超过5%。其次,尿素、苹果、沪镍、沪锌和红枣纷纷跌超3%。

股指期货方面,四大期指全线下行,IH跌幅最大,达3%;IF次之,跌幅超2%;IM跌幅不及1%。国债期货方面,十年期国债、五年期国债收红,二年期国债录得微幅下跌。

图 1 品种指数周度价格变动(2023/2/2-2023/2/9)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

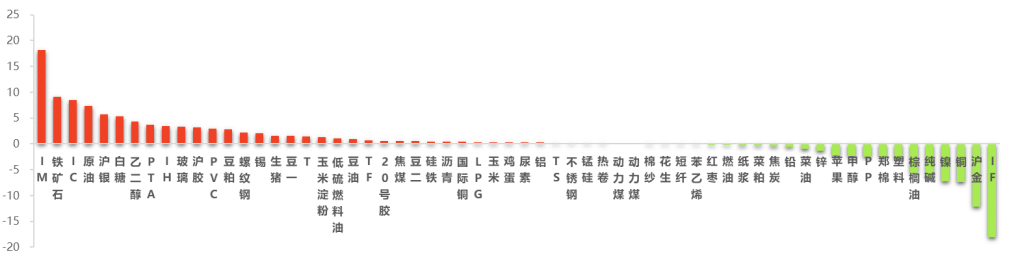

本周股指期货资金流向继续分化,IM狂揽逾18亿元资金,为近5个交易日资金流入量最大的品种;IC和IH分别涌入8.5亿元和3.5亿元;而IF则痛失18亿元资金,居资金流出榜首位。商品期货方面,铁矿石仍受青睐,获得9亿元资金支持;原油同样吸金超3亿元;沪银和白糖双双揽入逾5亿元资金。在资金流出较多的商品中,沪金遭到超12亿元资金抛弃;沪铜和沪镍各有逾7亿元资金离场。

图 2 品种资金流向变化(亿元)(2023/2/2-2023/2/9)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1国内外宏观政策及点评

1、【美联储主席鲍威尔回应非农数据】

北京时间周三凌晨1点40分,美联储主席鲍威尔在华盛顿经济俱乐部出席访谈,回应了上周非农报告引发的骚动。鲍威尔解释称,上周的FOMC会议释放出的信息是“通胀下降的进程已经开始了”,但通胀下降会是一个漫长的旅途,而现在才刚刚开始,除房地产外的服务业价格还没有展现出走软的迹象。所以美联储一直在强调通胀下降的过程将会充满颠簸,接下来还会继续加息,且会在限制性区间里维持一段时间。对于上周的非农数据,鲍威尔强调意外之余,也表示他认识的所有人都没能预期到这一点。但这件事本身,又能说明为何美联储认为降通胀的过程会非常长。不过这也是一件好事,在劳动力市场极其强劲的背景下,金融环境已经显著收紧,而通胀仍在下行。当然,如果经济数据持续超出预期,那么美联储势必加息更多。

点评:从美联储主席鲍威尔的讲话主要强调美国的通胀已经开始回落,虽然会是一个漫长的过程;对超强的非农数据,表示意外;鲍威尔讲话基调整体略显鸽派,因而对大宗商品及股指影响中性偏多。

2、【1月新增非农就业人口51.7万】

1当地时间3日,美国劳工统计局公布的最新数据显示,1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%,与前值持平,时薪同比涨幅为4.4%,预期值和前值分别为4.3%和4.6%。劳动参与率为62.4%。

点评:由于行业结构的调整,本次新增非农就业数据的噪音较大,可比性降低,但仍反映出劳动市场较强的韧性。美联储关注劳动数据主要是对“工资-物价”螺旋的担忧,因而工资增速才是劳动市场的核心变量,在工资增速继续小幅放缓的情况下,新增就业的强劲对美联储不一定是坏消息,也可能是未来“弱衰退”或“软着陆”的证据。整体上,本次非农就业数据对大宗商品及股指影响中性偏空。

3、【1月财新服务业PMI录得52.9】

2月3日公布的2023年1月财新中国通用服务业经营活动指数录得52.9,高于2022年12月4.9个百分点。此前公布的2023年1月财新中国制造业PMI上升0.2个百分点至49.2,连续第六个月处于收缩区间。两大行业景气度抬升,拉动当月财新中国综合PMI上升2.8个百分点至51.1,同样为2022年9月来首次高于荣枯线。

点评:去年12月份防疫措施优化以来,感染人数快速达峰后回落,,服务业景气度先于制造业回升。本轮疫情冲击之后,经济将逐步复苏,社会生活秩序逐渐正常化;后期政策将改善预期、修复信心、增加收入、扩大消费、拉动内需,经济增速也将企稳回升。整体上看,1月财新服务业PMI数据对大宗商品及股指影响偏中性。

2.2 产业政策

1、【16省份发布碳达峰实施方案】

截至2023年2月7日,山东、四川、云南、贵州、安徽、吉林、上海、江西、湖南、江苏、重庆、河南、广东、广西、天津、内蒙古等16个省份相继发布碳达峰实施方案,普遍提及大力发展短流程电炉炼钢和废钢炼钢。

点评:在“十四五”期间粗钢产能继续受到控制,各个省市严格按照国家要求,完成超低排放改造,推进先进产能,加快推进企业兼并重组。届时钢企产量将受限制,市场供应量下降,利好钢价长期走势。

2、【基建集中开工,铆足干劲】

水泥直供量为16万吨,环比上升357.14%,开年来,全国各地重大项目集中开工,虽部分因资金、天气等问题迟迟未开工,但整体热情高涨,全力以赴加快项目建设,确保项目早日建成、早日见效,从第二轮开复工数据可知:基建开复工率为42.1%,较上期提升28.8个百分点。因此基建用量环比明显增加。

点评:受国家宏观政策影响,多部门积极发力,多个省市发放消费券、汽车购置税补贴等政策,刺激居民消费,促进经济恢复发展。同时,加大基建项目投资,元宵节后重大基建项目开工率回升,扩大钢材需求量,利好钢价反弹。

3、【全国建筑工程项目复工率38.4%】

截至2023年2月7日(正月十七),百年建筑网调研全国12220个工程项目,全国工程项目复工率为38.4%,较上期提升27.9个百分点,较2022年2月17日(正月十七)降低12.6个百分点。

点评:随着春节假期结束,企业复工复产将全面拉开序幕,但今年情况跟往年有所不同,整体市场复工复产略显缓慢,影响钢材整体需求量,后期还是要看3-4月份旺季的真实需求情况。

3 策略精选

3.1 螺纹2305合约

分析点评:春节后螺纹钢出现一定幅度回落,基本面主要还是对于需求端担忧,今年没有强制性限产,且节前的反弹给了钢厂利润也导致这部分担忧加大。不过随着盘面回落,预计供给会保持低位,2月处于需求逐步恢复的阶段,成本端的支撑也比较强,预计螺纹钢有望在4000附近逐步企稳,开启反弹。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.2 工业硅2308合约

分析点评:现货方面,近期现货价格维持下跌走势,主要因为下游需求疲软库存高企,工业硅2月3日社会库存较上周增加0.2万吨,下游铝合金、有机硅、出口多板块需求较弱,硅厂出货较差订单签订不理想。期货方面,春节前由于市场对于国内经济今年迎来增长的预期较强,工业硅期货独立于现货行情震荡偏强,节后再次面临弱现实首周回吐调整幅度4.55%,后续来看,需求恢复力度有待验证,持续上涨仍有阻力,当下维持震荡偏弱。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.3 1000股指2303合约

分析点评:从中长期来看,国内经济基本面继续修复,更多稳增长政策有望落地。美国非农数据虽然大超预期,但不改变市场对美联储降息的预期,美债收益率仍处于下行趋势。我们认为修复行情尚未结束,但由于前期行情对预期的反应较为充分,目前市场更为关注经济修复强度,需要根据地产销售情况、社融数据等进行验证。在2022年业绩预告披露结束后,市场进入业绩真空期,成长风格业绩压力缓解。在节后到两会期间,往往政策预期升温,数字经济、新能源等行业有望受益于产业政策的催化。因此,我们认为下一阶段中小成长风格有望占优,建议逢回调做多中证1000。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.4 铁矿2305合约

分析点评:铁矿石春节后跟随黑色系回落,但走势明显强于其它品种。当下处于铁矿供需基本面比较好的阶段,供应来看,季节性低位,主流矿山以稳为主,非主流矿的减量还在持续。需求端,短期虽然钢材需求不佳,但季节性来看,铁水逐步增加的,同时本身铁水同比就有增量。因此在供应低位,需求增加的背景下,铁矿价格有望逐步企稳反弹。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.5 纯碱2305合约

分析点评:土耳其碱厂离地震区较远,纯碱运输受影响较小,对纯碱影响较小。纯碱现货价格坚挺,盘面有所回升。订单支撑,预计本周延续去库格局,行业低库存有望延续。徐州丰成减量2/3,其他设备稳定,目前开工维持91%高位。下游低库补充原料,轻碱下游逐步开车,需求有望提升;重碱方面,浮法2月份计划点火3条线,重需求继续增加。需求支撑,纯碱低率存强现实有望延续,预计期价震荡走强。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片