本周市场的焦点转向需求端,不时有利空影响价格,黑色产业现货价格偏弱。农产品方面,豆油棕榈油价差缩小,近期有进口南美豆油的消息,利空豆油。能化品方面,后期原油的供应扰动较小,向上驱动不足。

商品套利周刊(2023年2月9日)

1.1 黑色产业周度监测

市场逻辑:本周,市场的焦点转向需求端,不时有利空影响价格,黑色产业现货价格偏弱。五大材产量869.96万吨,环比增加11.92万吨,但螺纹产量显著偏低,本周累库幅度开始放缓,预计库存高峰在2月中旬出现,且需求的成色在二月底也将见分晓。

目前日均铁水产量227.04万吨,缓慢回升,后期将会有更多的钢厂复产,对原料需求增加。但从价格看,目前铁矿和焦炭的价格都处于高位,远期合约走势弱于近月,基差扩大。螺纹价格下降至4000元附近,临近成本,如果受到供应压力继续下跌,则对原料利空,需求增加带来的利多没有影响,产业链价格呈现负反馈。

玻璃连续下跌,部分企业增加产量,目前库存数据看,玻璃库存同比增加超一倍。玻璃产业中期价格弱势格局不改,走高后布局空头机会;纯碱产销持稳为主,光伏玻璃投产和纯碱高出口使纯碱需求有一定的强支撑,库存低位下降。远期合约产能增加风险。预计纯碱和玻璃价格维持弱势。

1.1.1 产业价差监测

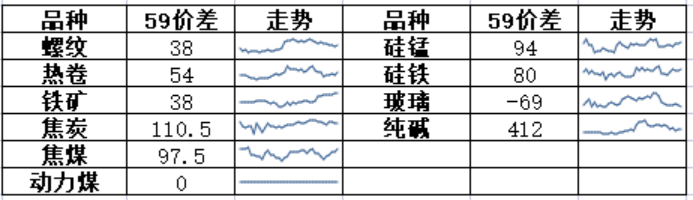

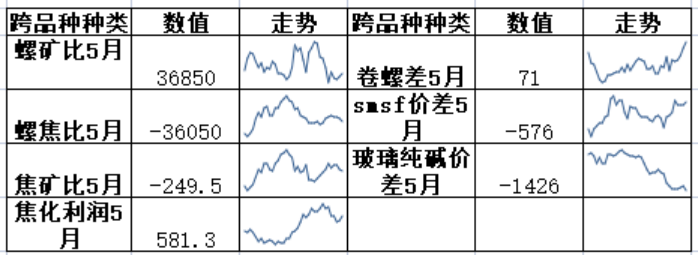

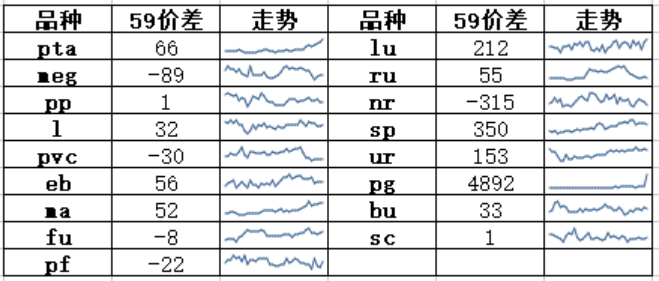

本周黑色系大部分品种5-9价差震荡,铁矿价差走势稍强。具体监测如下:

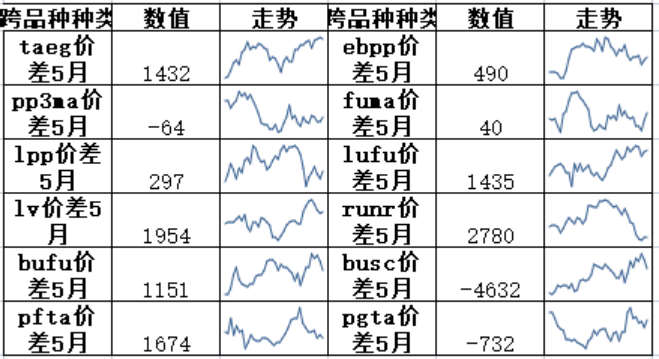

跨品种价差方面,本周钢厂利润下跌、焦化利润下跌。铁矿最强,焦炭最弱,玻璃纯碱价差继续下跌。

1.1.2 策略建议

上期策略回顾:

本期关注:无。

1.2 农产品周度监测

市场逻辑:马棕出口数据骤降显示需求疲软,但印尼将暂停部分棕榈油出口许可的发放,扩大国内销售。该政策短期利多棕榈油,但基于目前国内外库存情况,预计利多有限。豆油棕榈油价差缩小,近期有进口南美豆油的消息,利空豆油。菜油国内压榨工厂将维持高开机率,对国内行情形成拖累,现货随盘调整。但目前国内供应缺口仍存在,预计月末会逐步缓解,因此国内基差报价呈现近强远弱的格局。

生猪目前市场迎来供应增加与消费下滑的双重预期叠加,如果维持当前状态现货价格仍有继续下行的可能。发改委关注到目前猪粮比偏低情况,收储政策出台。国内蛋鸡产能将会缓慢增加,元宵节后价格下跌。随着新开产产能逐步增加,预计供应因素将会主导盘面。

今年棉花加工进度依旧偏慢,且下游需求端也并未见明显转好,但市场复苏预期较强。随着新棉的逐渐上市,供应端的压力有可能会逐步释放。因此,中长期可能仍将维持偏弱震荡态势。

1.2.1 产业价差监测

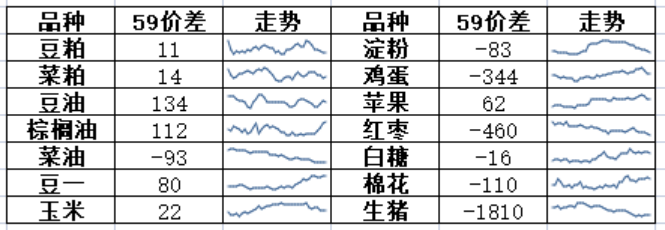

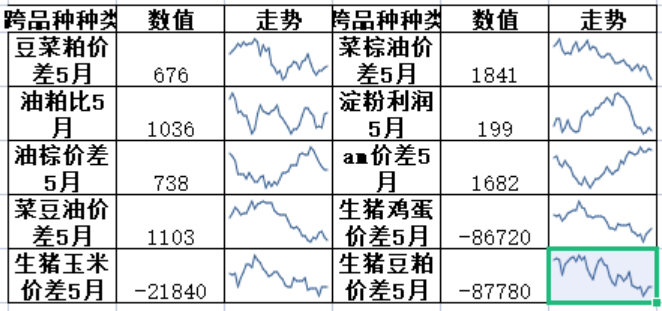

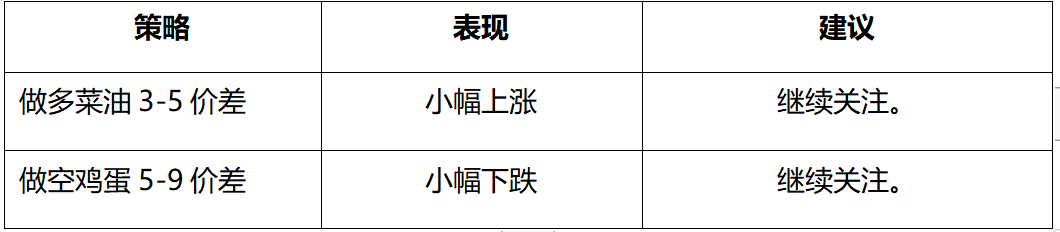

本周农产品粕类、油脂5-9价差维持低位,棕榈油反弹;生猪、鸡蛋5-9价差下跌,淀粉价差继续下跌。具体监测如下:

跨品种价差方面,本周油粕比反弹,A-M价差上涨,油棕价差下跌,养殖利润反弹。

1.2.2 策略建议

上期策略回顾:

本期建议:

1.3 能化产业周度监测

市场逻辑:根据Kpler以及彭博的船期数据,1月份俄罗斯船运出口环比增加60万桶/日至500万桶/日以上,目前看年底以来对于俄罗斯原油的禁运没有达到效果,虽然乌拉尔原油价格较低,但俄罗斯难以看到减产的情况。后期原油的供应扰动较小,向上驱动不足。

国内石化方面,聚烯烃石化库存88万吨,石化库存同比去年偏低;PP生产利润原油制处于亏损状态,由于丙烷价格大幅上涨,PDH制PP利润出现大幅亏损;春节后国内多套TA装置重启,带来TA季节性累库。MEG方面,江浙多套装置短期检修背景下,目前市场存在5月份EG往EO的转产预期,利好远期价格。

1.3.1 产业价差监测

化工品5-9价差大部分品种低位反弹。目前化工整体库存积累,跨期价格波动存在不确定性。具体监测如下:

跨品种价差方面,大部分品种出现震荡,TA-EG价差上涨,RU-NR价差下跌,LU-FU价差上涨。近期煤化工有走弱趋向。

1.3.2 策略建议

上期策略回顾:无

本期建议:无。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片