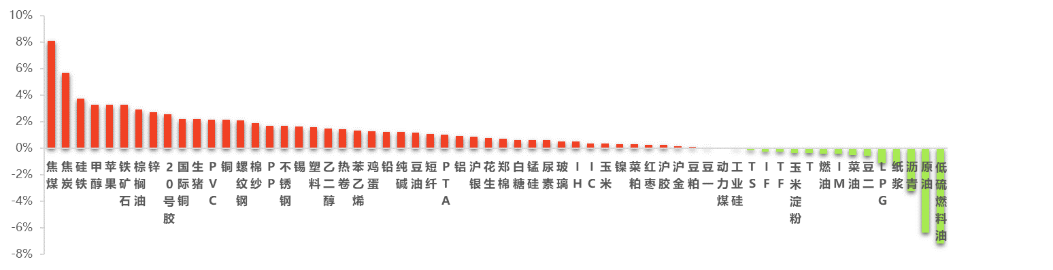

本周国内商品大面积上涨。终端需求复苏超预期,提振黑色系板块,叠加内蒙古煤矿事故影响,市场对安检趋严预期增加,焦煤大幅飙升逾8%,焦炭跟随上涨逾5%。硅铁、甲醇、苹果和铁矿石纷纷涨超3%。

专刊第二十八期(2023年2月23日)

1 期货市场数据

1.1 期货市场周度表现

本周国内商品大面积上涨。终端需求复苏超预期,提振黑色系板块,叠加内蒙古煤矿事故影响,市场对安检趋严预期增加,焦煤大幅飙升逾8%,焦炭跟随上涨逾5%。硅铁、甲醇、苹果和铁矿石纷纷涨超3%。美联储加息担忧再起,国际油价走软,内盘低硫燃料油大跌超7%,原油跌逾6%,沥青跌超3%。

股指期货方面,四大期指走势分化,其中,IH和IC小幅上涨,IF和IM录得小幅下跌。国债期货方面,十年期国债略有收涨,五年期国债和二年期国债均呈收跌态势。

图 1 品种指数周度价格变动(2023/2/16-2023/2/23)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

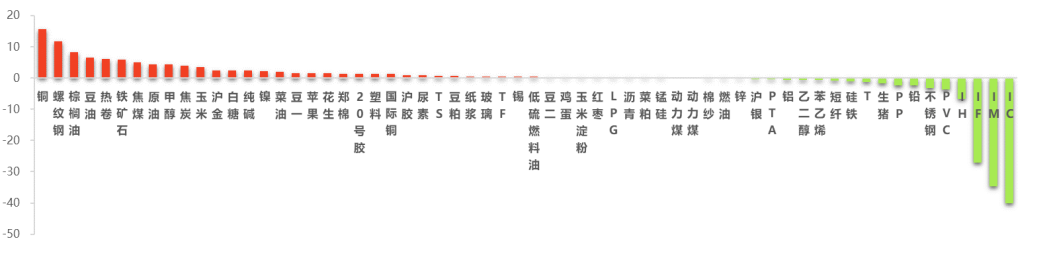

本周四大期指资金均呈大幅流出状态,且占据近5个交易日期货市场资金流出榜前四位。其中,IC和IM分别痛失40亿元和35亿元资金,IF失血逾27亿元,IH资金流出逾6亿元。商品期货方面,逾15亿元资金涌入沪铜中,居资金流入之首。螺纹钢获得超11亿元资金加持,棕榈油吸金超8亿元,豆油和热卷双双将逾6亿元资金纳入囊中。在资金流出较多的商品中,PVC和不锈钢资金减量均超3亿元。

图 2 品种资金流向变化(亿元)(2023/2/16-2023/2/23)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【美联储公布2月货币政策会议纪要】

当地时间2月22日,美联储发布了1月31日至2月1日的联邦公开市场委员会(FOMC)货币政策会议纪要。根据会议纪要公布的内容,美联储表示,虽然有迹象表明通胀正在下降,但不足以抵消进一步加息的必要性,目前通胀率“仍远高于”美联储2%的目标。随之而来的是“劳动力市场仍然非常紧张,导致工资和价格持续面临上行压力。”因此,美联储决定把联邦基金利率目标区间上调25个基点,这是自2022年3月以来的最小加息幅度。据会议纪要显示,几乎所有与会者都支持这一决定,并同意在通胀得到控制之前继续加息步伐。同时,许多与会者表示,美国提高债务上限的进程拖得太久,可能对金融系统和经济构成“重大风险”。一些与会者认为2023年经济出现衰退的前景上升。部分与会者表示,就业市场“非常紧张”,劳动力需求超过了供应,持续紧张的就业市场将对通胀造成上升压力。

点评:整体上看,目前美国通胀正在回落,但程度不足以令美联储停止加息;1月美国非农数据大超预期,也预示后期美国通胀回落的速度会较缓慢,因而市场上调了美联储加息的幅度及维持高利率的时间,并使得美元持续走高。因而会议纪要对大宗商品及股指影响偏中性偏空。

2、【美国1月PPI月率环比增长0.7%】

继非农以及CPI数据超预期之后,美国1月PPI月率环比增长0.7%,创下6月份以来的最大涨幅,超过预期的0.40%,前值为-0.50%。美国1月PPI年率录得6%,大幅超过预期的5.40%,较前值6.20%有所下滑。这一数据的超预期反弹突显出美国持续的通胀压力。

点评:1月PPI环比增长超预期反弹、创五个月最高环比增速,表明美国通胀压力仍高企;近期公布的美国1月零售销售也创下近两年最大增速,也预示美国经济过热和高通胀较为顽固,增加市场对美联储进一步加息的预期。美国1月PPI数据对大宗商品及股指的影响偏中性偏空。

3、【2月LPR利率报价不变】

据央行官网20日消息,中国人民银行授权全国银行间同业拆借中心公布,2023年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。与上月相比均保持不变。

点评:2月MLF未进行降息,LPR利率下调缺乏指导;近期资金面持续偏紧、资金利率高位震荡,银行间负债成本较高因而LPR报价压缩加点的动力不足。整体而言,2月LPR利率报价对大宗商品及股指影响偏中性。

2.2 产业政策

1、【内蒙古阿拉善盟一露天煤矿坍塌】

记者22日从内蒙古自治区阿拉善盟应急管理等多个部门获悉,22日下午,阿拉善盟境内的内蒙古新井煤业有限公司一露天煤矿坍塌,截至目前,事故已造成2人死亡、6人受伤、53人失联。(央视)。

点评:临近两会,煤炭的安全事故在这个节点发生,引发了多个部门的关注,因此,接下来应急管理部会对煤炭企业进行安全隐患排查,对煤炭的供给端有扰动。

2、【发改委召开部分重点省份工业稳增长座谈会】

国家发改委产业司主要负责同志在杭州市主持召开部分重点省份工业稳增长座谈会。要把工业稳增长放在更加重要的位置,加强工业经济监测分析,加快推动企业复工达产,稳定和扩大制造业投资,推动重点产业结构调整,营造良好发展环境,努力争取一季度工业经济平稳开局,全力促进工业经济平稳增长,为稳定经济大盘打下坚实基础。

点评:目前宏观政策向好趋势不变,多地市支撑房地产发展政策落地,消费预期提振,经济复苏预期逐渐增强,国内资本投资热度持续升温,基建、制造业等复工增多,对工业品相对偏利多一些。

3、【全国工地开复工率86.1%,同比提升5.7%】

截至二月初二,全国12220个工程项目开复工率为86.1%,较正月廿四提升9.6个百分点,农历同比提升5.7个百分点;劳务到位率83.9%,较正月廿四提升15.7个百分点,农历同比提升2.8个百分点。

点评:随着天气渐暖,在宏观政策利好影响下,国内消费逐步启动,投资预期增长,基建、房地产等重大项目投资复工复产增多,加上多个热点城市相继曝出楼市超预期升温的消息,房地产回暖,利好以国内需求为代表的黑色工业品。

3 策略精选

3.1 白糖2305合约

分析点评:当前国际市场主要在消化印度糖产量下调所带来的利多,加之巴西产区持续降雨,2-3月的天气对新榨季甘蔗压榨形成较大隐性偏多因素。后期关注泰国产量估值及巴西主产区天气。国内市场1月食糖产销率保持向好,产销数据相对中性偏多。截止目前广西累计12家糖厂收榨,预计下周新增6-8家糖厂收榨,由于本榨季广西减产数量分歧仍较大,减产持续发酵。贸易商采购按需为主,现货价格维持坚挺,预计后市糖价仍维持震荡偏强。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.2 豆粕2305合约

分析点评:截至2月17日巴西大豆收割率为17%,去年同期24%,进度较慢。阿根廷还是处于天气市场,USDA对于阿根廷产量的预估,市场预测还有下调空间。尽管市场预期农产品展望论坛大豆种植面积有所增加,且国内需求不佳,库存持续累库,但短期豆粕还是跟随CBOT大豆区间震荡偏强,下方有强支撑。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.3 1000股指2303合约

分析点评:上周市场出现大幅调整,主要是因为在外部因素的扰动下,部分资金获利离场,中小成长风格跌幅较大。在前期市场整体反弹过程中,中小成长风格累计涨幅较大。从国内经济基本面来看,复苏仍需要更多数据持续验证,中小成长风格仍然占优。目前二手房市场率先回暖,后续继续观察能否进一步向新房的传导,并带动房地产市场复苏。在存量资金博弈的环境下,预计指数延续震荡走势,板块或继续轮动,中证1000在调整后仍可逢低布局。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.4 螺纹2305合约

分析点评:本周螺纹价格继续走强,复工复产速度加快,建筑钢材需求不断转好,日成交量恢复到18万吨附近,超市场预期,下周有望看到螺纹钢去库。供应端由于铁矿和焦炭价格表现更加强势,钢厂利润低限制螺纹产量释放。在供应压力不大,需求回升的背景下,螺纹钢基本面继续好转,操作上建议逢低做多。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片