钢材在下游需求转好成本支撑的大背景下操作上还是保持逢低做多的思路。铁矿仍有一定的上涨空间。双焦目前仍是低库存格局,短期仍以多头思路对待。

黑色系商品周报(2023年2月24日)

投资要点:

钢材:钢材目前最主要的逻辑还是需求,从近两周的数据看,需求有提前释放的迹象,持续性还不好评判,螺纹和热卷都提前进入去库周期,钢厂目前由于原材料价格高生产成本较高,钢材处于盈亏平衡线边缘,因此,在下游需求转好成本支撑的大背景下操作上还是保持逢低做多的思路。

铁矿:钢厂的日均生铁产量继续回升,连续两周230+万吨/日了,钢厂矿粉的库存也不高,伴随着钢厂逐步复产,矿石的价格深跌难度较大,铁矿石仍还有一定的上涨空间,建议不追涨,逢低买入。

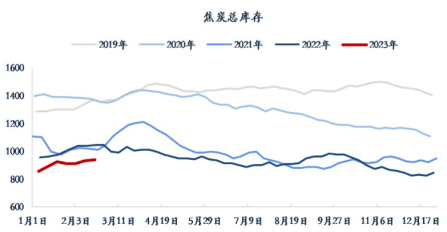

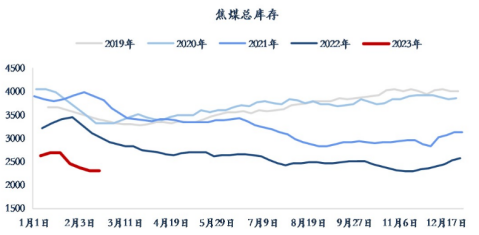

双焦:内蒙煤矿事故事件对短期煤炭供应端造成一定的扰动,临近两会前,安全生产应该是目前的主旋律,因此焦煤短期偏强震荡,焦炭跟涨,焦煤焦炭目前仍是低库存格局,短期仍以多头思路对待。

黑色系商品周报

钢材:五大钢材产量继续回升

五大钢材产量继续有所回升,主要增量在螺纹上,螺纹的周度产量环比增加18.82万吨至282.17万吨,边际增量主要来源于电弧炉的复产,热卷的周度产量环比减少0.53万吨至307.23万吨,近期建材的产量的增速快于板材,不过从绝对量上看,板材更大。需求端近期快速复苏,螺纹钢的表观需求环比上升71.91万吨至293.68万吨,可见很多项目需求提前得到释放,导致螺纹钢的总库存环比下降11.51万吨至1253.24万吨,提前一周进入降库,比预期略好,热卷的表观需求环比下降3.19万吨至315.09万吨,高位水平,总库存也环比下降7.86万吨至386.54万吨,连续三周去库,可见今年春节节后需求端的提前逐渐被市场证实。综上所述,市场目前的主要焦点仍是需求端的复苏,从近两周的数据看,钢材的终端消费有提前复苏的迹象,对市场起着一定的提振作用,持续性还要继续观察,行情处于震荡向上,操作上可逢低做多。

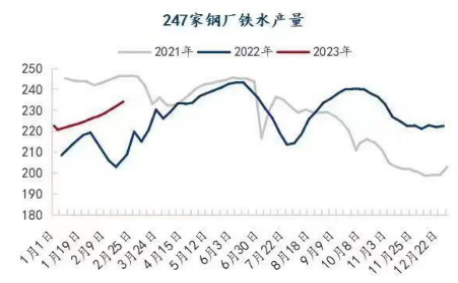

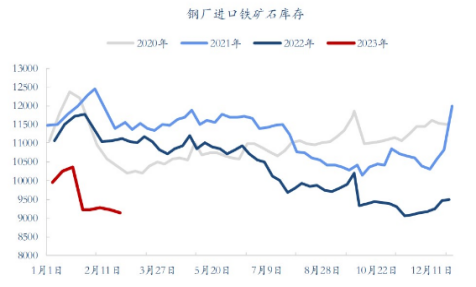

铁矿:日均生铁产量环比增加3.29万吨

日均生铁产量本周还维持继续回升,环比增加3.29万吨至234.1万吨,这算是处于中性偏高的水平,钢厂仍处于盈亏平衡线的边缘,连续两周维持在230以上的水平。节后随着钢价现货的上涨,钢厂的盈利率有所上升,刺激高炉开工率上升。从库存上看,钢厂库存仍维持很低的位置,钢厂内的矿粉9137.7万吨,环比减少99.4万吨,从量上看基本处于近5年来春节节后的最低点,钢厂目前的补库动力不足,不过在日均生铁产量继续提升叠加钢厂库存低下的背景下,资金投机意愿强烈,因此,矿石仍然保持不追涨,逢低买入即可。

双焦:内蒙古地区个别煤矿安全检查愈加严格

受主产地内蒙古地区个别煤矿因安全事故影响,当地煤矿安全检查或将愈加严格,个别有主动停限产等待检查现象,焦煤市场供应有所减少,下游企业需求回暖,叠加中间贸易商适量采购,对焦煤价格有较强支撑,近期线上竞拍情况较好,部分煤种成交价格小幅探涨,临近两会,焦煤的供给端扰动较强,对价格利好。焦炭方面,钢厂盈利能力稳步回升,对焦炭采购积极性提高,同时中间投机贸易商采购量增加,焦企出货情况较好,厂内继续保持低库存运行,焦炭供需格局向好运行,预计短期内焦炭市场或继续暂稳运行。

综上所述,黑色系整体处于高位震荡中,近期主要大的逻辑还是需求端的超前爆发,特别目前热卷和螺纹的表观消费都高于往年同期,这就证伪了年前的需求不及预期的定论,库存也是提前开始降库,整体供需面有所转好,矿石的大逻辑背景还是日均生铁产量继续攀升叠加钢厂内部库存维持较低,矿石将有望继续冲高,带动钢材成本抬升,所以,黑色系的行情目前偏多思路对待。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片