详情见内文。

20230309

1 期货市场数据

1.1 期货市场周度表现

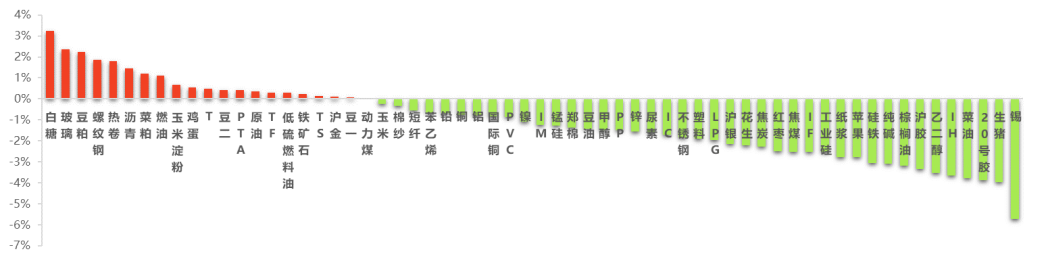

本周国内商品大面积飘绿。其中,沪锡行情延续弱势,因需求恢复缓慢,叠加美联储鹰派表态压制有色金属价格,锡价领衔下跌,幅度超5%。生猪、20号胶、菜油、乙二醇、沪胶、棕榈油、纯碱和硅铁纷纷跌超3%。苹果、纸浆、工业硅、焦煤、红枣、焦炭、花生和沪银跌幅均逾2%。在为数不多的上涨品种中,白糖在国内外基本面利多因素共振影响下,领涨期货市场,幅度逾3%。玻璃和豆粕双双涨超2%。

股指期货方面,四大期指集体下挫,IH跌幅最深超3%,IF跌超2%,IC和IM跌超1%。国债期货方面,十年期国债、五年期国债和二年期国债均录得小幅上涨。

图 1 品种指数周度价格变动(2023/3/2-2023/3/9)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

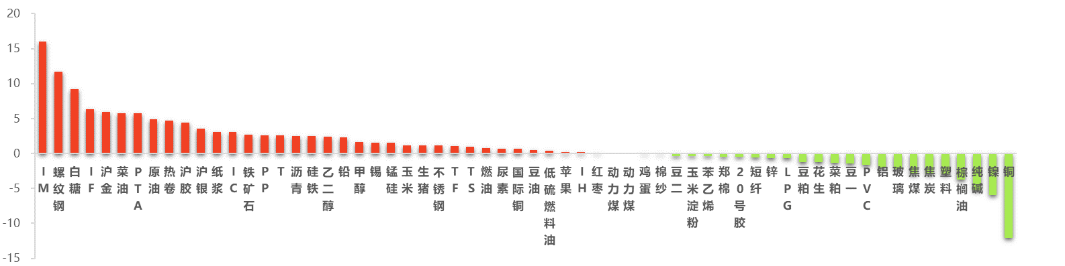

本周四大期指资金均呈现净流入态势,其中IM大幅吸金逾16亿元,远超其余品种;此外,IF资金流入逾6亿元,IC资金流入逾3亿元。商品期货方面,逾11亿元资金涌入螺纹钢,为近5个交易日资金流入最多的商品。白糖次之,吸纳逾9亿元资金。沪金、菜油和PTA纷纷获得逾5亿元资金支持。在资金流出较多的品种中,沪铜痛失逾12亿元;沪镍和纯碱双双遭到逾5亿元资金抛弃。

图 2 品种资金流向变化(亿元)(2023/3/2-2023/3/9)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【1-2月出口总额同比下降6.8%】

根据海关数据,按美元计价,前2个月中国进出口总值8957.2亿美元,下降8.3%。其中,出口5063亿美元,下降6.8%;进口3894.2亿美元,下降10.2%;贸易顺差1168.8亿美元,扩大6.8%。1-2月出口同比降6.8%,降幅略低于市场预期和去年12月的9.9%。整体看,1-2月出口略好于此前悲观预期,主因是海外经济的短期韧性为主要支撑,2月全球PMI为50.0,连续两个月回升、重回荣枯线上,表明外需下行速度有所放缓。但当前外需的韧性主要来自于东盟、印度、非洲等新兴市场国家以及俄罗斯,1-2月中国对上述国家和地区出口分别同比增9.0%、降2.1%、增5.8%、增19.8%,均强于总体增速;而前期市场预期较高的欧盟和美国,1-2月出口分别同比降12.2%、21.8%,拖累仍然较为明显。1-2月进口同比-10.2%,低于市场预期3.3%,同样低于前值-9.9%,表明工业内需尚待改善。中国进口产品一直以来是初级产品和资源品为主,其次是设备类,1-2月农产品和铁矿砂同比增速较高,钢材、铜同比增速较低,机床、集成电路等进口增速也较低。

点评:往后看,在欧美持续加息背景下,欧美经济将逐步进入衰退,因而我国出口走弱是大趋势;此外,出口份额趋降、价格支撑进一步弱化,也会对今年的出口产生较大影响。1-2月出口增速略超预期主在源于海外经济仍有韧性,特别是东盟、印度、巴西等新兴市场国家经济韧性较强,对出口有一定支撑。整体上看我国2023全年出口回落是大趋势,因而2023年内需将取代外需成为稳增长的主支撑,稳增长将主要依靠消费和投资两大内需。短期看,1-2月进出口数据对大宗商品及股指影响偏中性。

2、【2023年国内生产总值增长目标在5%左右】

十四届全国人大一次会议5日上午在人民大会堂开幕,习近平等党和国家领导人出席开幕会,国务院总理李克强向大会作政府工作报告。李克强在政府工作报告中指出,今年发展主要预期目标是:国内生产总值增长5%左右;城镇新增就业1200万人左右,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步;进出口促稳提质,国际收支基本平衡;粮食产量保持在1.3万亿斤以上;单位国内生产总值能耗和主要污染物排放量继续下降,重点控制化石能源消费,生态环境质量稳定改善。

点评:《政府工作报告》将2023年GDP增长目标设定在5%左右,略低于此前地方两会中的31个省市GDP加权平均增速5.6%,经济目标偏稳健务实,重点在于贯彻高质量发展理念,不走强力刺激房地产和基建的老路,坚持稳中求进工作总基调,降低“政策强刺激”预期,整体上对大宗商品及股指的影响偏中性。

3、【美国ADP就业人数2月增长24.2万】

数据显示,美国ADP就业人数2月增长24.2万,好于市场预期的增加20万人就业。其中,未离职人员工资同比增长7.2%,较上月下降0.1个百分点。跳槽人数增幅为14.3%,而1月份为14.9%。按行业划分,休闲和酒店行业新增8.3万个就业岗位,引领就业增长。金融活动增加了6.2万人就业,制造业增长了4.3万人就业。其他出现增长的领域包括教育和保健服务增加35000人就业、“其他服务”类别34000人就业以及自然资源和采矿增加25000人就业。专业和商业服务业减少了3.6万个工作岗位,而建筑业减少了1.6万个工作岗位。

点评:当前美国劳动力市场需求旺盛,且工资增长仍然较高;工资增长的适度放缓本身不太可能在短期内迅速降低通胀,因而美国通胀水平的放缓或将慢于市场预期,进而导致美联储加息水平高于市场预期,2月美国ADP就业数据对大宗商品及股指影响中性偏空。

2.2 产业政策

1、【全国两会中的房地产“声音”】

要继续巩固房地产市场出现的好势头。要继续实施中央已经出台的稳房地产市场的举措,多种方式缓解房地产开发企业的流动资金困难,鼓励刚性和改善性住房消费需求,要把房地产市场稳住。

点评:在二十大精神指导下,新一届领导人重点恢复经济建设,房地产作为重要的经济组成部分,多项扶持完善房地产行业发展政策出台,有效降低年轻群体的购房负担,同时多地市政府积极扩大内需,提振市场投资预期,增加钢材需求量,利好整体黑色商品。

2、【地方专项债计划创新高水平】

政府投资和政策激励要有效带动全社会投资,今年拟安排地方政府专项债券3.8万亿元,加快实施“十四五”重大工程;完善现代物流体系,大力发展数字经济;加强城乡环境基础设施建设,持续实施重要生态系统保护和修复重大工程。

点评:随着两会召开,更多利好消息释放,政策持续发力,多地市政府投资和政策激励带动全社会投资,促进经济活力,同时国家重点提出稳就业,让消费加速恢复,成为推动钢铁行业发展的关键,更多用钢需求量逐步启动,利好钢价走势。

3、【中焦协:建议限产30%左右,部分焦企开启提涨100】

3月6日,中焦协市场委员会以视频方式召开市场分析会,山西、河北、内蒙古、江苏、河南、山东、陕西、贵州等地主要焦化企业参加了会议。各企业可以根据各自情况延长结焦时间,降低负荷,建议限产30%左右;减少或停止高价煤炭的采购,降低成本。

点评:国家多部门加大煤矿安全生产监管力度,不合格煤矿将停产整顿,市场炼焦煤供应量下降,成本支撑走强,焦企利润收窄,中焦协建议限产,提涨保证焦企的利润,对钢厂来讲,焦炭成交上涨,推动成本上移。

3 策略精选

3.1 生猪2305合约

分析点评:生猪2305合约近日结束了横盘震荡,继续偏空下行。现货方面南北方涨跌不一,北方散户惜售情绪增强,带动现货价格小幅上升。然而下游白条走货不畅,屠场不愿高价接货,日度屠宰量呈下降趋势。同时集团场缩量效果不明显,供应仍然偏松。因此预计2305合约将继续震荡下行。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.2 螺纹2305合约

分析点评:螺纹表需环比继续回升,供应短期释放速度放缓,因此保持较好的去库节奏,总的库存仍大幅低于前两年。从估值角度来看,螺纹也比较低,普遍仍处于低利润状态。相对低的利润限制产量释放,总的需求还在增加,去库将延续,操作上建议逢低做多。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.3 1000股指2303合约

分析点评:从2 月通胀数据来看,内需修复缓慢,下一阶段继续关注经济复苏的验证情况。海外方面,在就业市场仍然紧张、通胀可能高位反复的情形下,美联储紧缩逻辑预计难以松动,美债利率还有一定上冲概率。在存量资金博弈下,各板块呈现跷跷板效应,缺乏清晰主线。短期来看,国内经济复苏仍需继续观察,整体或维持震荡走势,风格上建议中证1000逢低做多。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.4 菜籽油2305合约

分析点评:菜籽油近期持续走弱,价格接近年内低点,也是三大油脂中表现最弱的一个品种。主要因为从去年11月开始,菜籽进口大幅增加,尤其是3月份预计到港量达到80万吨,同比和环比均大幅增加。随之而来菜籽油的库存也开始回升,最新数据显示我国菜籽油库存为24.72万吨,较年初增加近10万吨。后市由于存在美联储的加息压力,以及油脂整体供应增加,菜籽油或延续下跌趋势。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。