详情见内文。

20230309

1.1 黑色产业周度监测

市场逻辑:政府工作报告5%左右的GDP增长目标低于之前市场普遍预期的5.5-6%,目标赤字率从2022年的2.8%提升至3.0%,地方专项债规模由连续两年的3.65万亿提升至3.8万亿,政策目标总的来说是偏谨慎的,不过去年是低基数,最终可能会超预期。市场切实感受是没有大的刺激政策,不过近期内需方面数据强劲,该数据形成不了实质性利空。

本周螺纹产量增至295.03万吨,后期在电炉复产下还有可能继续增加,供应对价格的压力越来越大,需要关注。从需求方面看,本周钢材需求有所回升,同时原料需求也在增加,铁水产量已经增至234万吨。对于铁矿的调控政策较为严厉,目前价格受到情绪冲击较大,同时内外矿价已经较高,短期宽幅震荡是主流。双焦方面,对于矿难的炒作告一段落,今年碳元素供应增加大势所趋,目前焦炭虽然经历第一轮上涨,但焦煤供应后期增加,难以趋势性向上。从价格节奏来看,目前震荡加剧,利多在于需求验证,整体情绪看涨;利空方面或存在供应上升库存去化放缓,导致价格走弱。尤其目前黑色产业整体基差较低,不排除远期合约有走弱可能,跨期合约价差扩大。

玻璃近期低位反弹,前期库存积累较大,本周的数据显示有所去化。贸易商逢低买货信心。另一方面,纯碱由于现货价格高位,远期产能增加,价格悲观,玻璃企业囤货意愿较低,远期合约有走弱的可能。在玻璃纯碱价差做缩的局面下,有反向平仓的动能。近期可能出现玻璃震荡偏强而纯碱偏弱的局面。

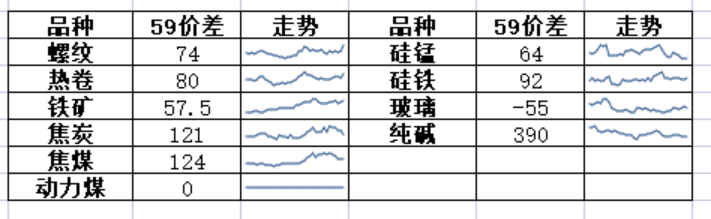

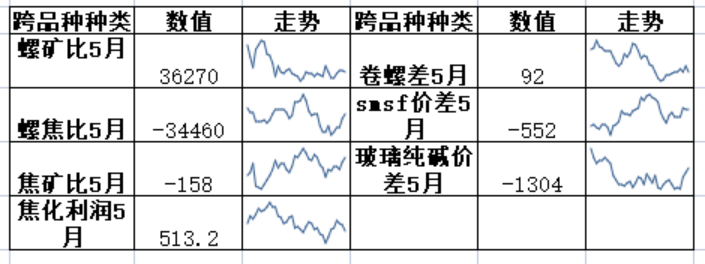

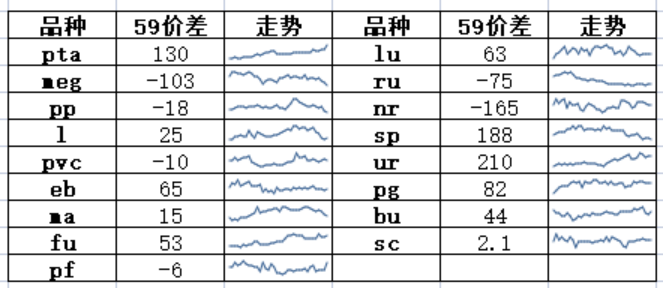

1.1.1 产业价差监测

本周黑色系大部分品种5-9价差走强,螺纹5-9价差补涨,玻璃纯碱5-9价差走弱。具体监测如下:

跨品种价差方面,本周钢厂利润下跌、焦化利润下跌。铁矿最强,焦煤最弱,玻璃纯碱价差上涨。

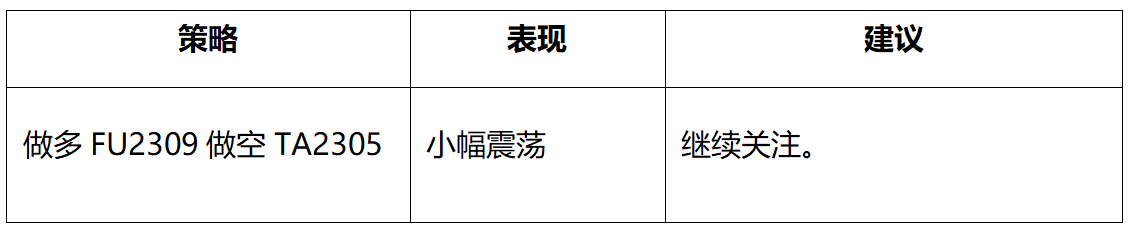

1.1.2 策略建议

上期策略回顾:

本期关注:暂无。

1.2 农产品周度监测

市场逻辑:近期棕榈油库存仍然在高位,预计向上驱动性不强,油脂合约维持震荡局面。豆粕方面,基本面上整体南美增产,但由于阿根廷减产幅度超预期,市场不时对价格进行修正。目前看豆粕基差报价逐渐走低,预计维持弱势格局。

生猪价格受到发改委对收储政策影响反弹,市场有二次育肥和压栏的预期,将会降低目前的供应。但春季属于消费淡季,预计猪价反转可能性较小。国内蛋鸡随着新开产产能逐步增加,预计供应因素将会主导盘面。

今年棉花经济恢复的乐观情绪以及拉动内需等一系列消费改善政策的预期维持了市场信心,在前期盘面得到反映。但如整体工业品一样,需求在春季将会逐步验证,目前关注下游开工情况,同时加工成本较低,市场价格存在走弱的风险,因此中长期可能仍将维持偏弱震荡态势。

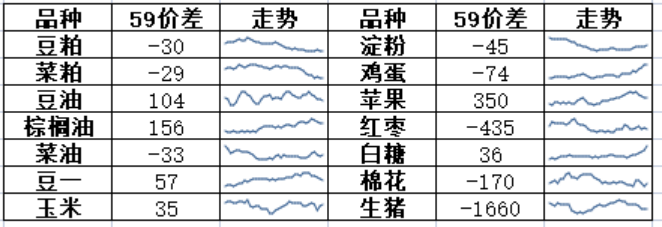

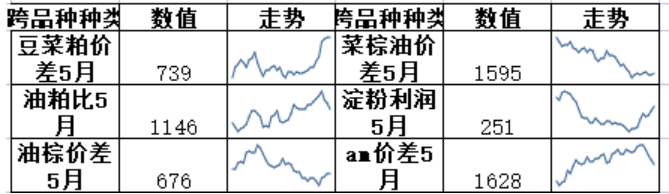

1.2.1 产业价差监测

本周农产品粕类、油脂5-9价差下跌;鸡蛋、白糖5-9价差上涨。具体监测如下:

跨品种价差方面,本周油粕比下跌,A-M价差下跌,油棕价差反弹,养殖利润下跌。

1.2.2 策略建议

上期策略回顾:无。

本期建议:暂无。

1.3 能化产业周度监测

市场逻辑:市场对俄罗斯原油减产预估50至150万桶/日,可能会造成地区供求结构性的矛盾,而不是整体的供求分析去判断。美国炼厂加大开工率,目前汽油的需求好于柴油,对俄成品油供应有替代,后期的供应也会回升。国内经济回升,利于原油需求,但外贸数据堪忧,对下游化工品需求形成利空。整体判断国内的经济仍对油价形成正面作用。近期油价回升,中国因素主导。

按美元计价,今年前2个月我国进出口总值8957.2亿美元,下降8.3%。其中,出口5063亿美元,下降6.8%;进口3894.2亿美元,下降10.2%。目前国内化工产业出口依赖度较高,对于聚酯、聚烯烃产业利空较大。在上游成本强势的格局下,预计加工利润收缩。

1.3.1 产业价差监测

化工品5-9价差大部分品种低位震荡,PTA、UR上涨。SC、RU维持弱势。具体监测如下:

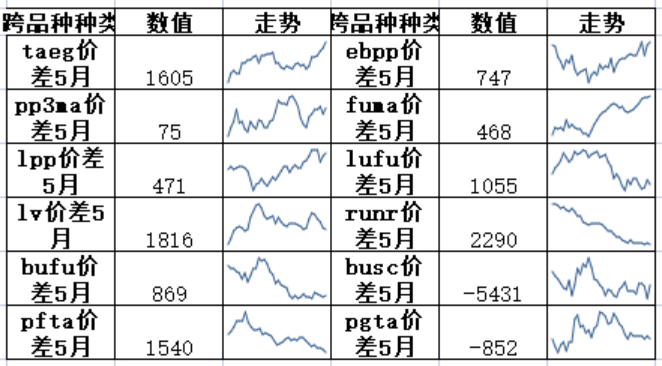

跨品种价差方面,大部分品种出现震荡,TA-EG价差上涨、RU-NR价差下跌;FU-MA价差上涨。近期煤化工走弱,油化工稍强。

1.3.2 策略建议

上期策略回顾:

本期建议:暂无。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片