本周国内商品走势分化,美联储如期加息25BP,外围市场避险情绪有所缓和,对有色金属构成一定支撑,其中沪锡领衔上涨,幅度逾5%,沪铜反弹幅度逾3%。

专刊第三十二期(2023年3月23日)

1. 期货市场数据

1.1 期货市场周度表现

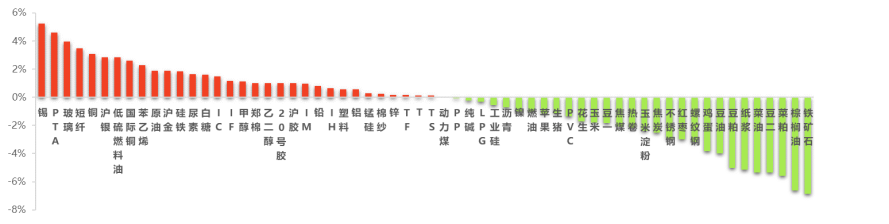

本周国内商品走势分化,美联储如期加息25BP,外围市场避险情绪有所缓和,对有色金属构成一定支撑,其中沪锡领衔上涨,幅度逾5%,沪铜反弹幅度逾3%。PTA因PX偏强叠加现货流动性收紧,近月盘面涨超4%。玻璃和短纤双双涨超3%。黑色系板块表现偏弱,终端需求不及预期,加之粗钢产量压减传言,铁矿石盘面重挫近7%。油脂油料集体走低,棕榈油跌超6%。菜粕、豆二、菜油、纸浆和豆粕纷纷跌超5%。

股指期货方面,四大期指较前一周均有不同程度的反弹,其中,IC和IF涨逾1%。国债期货方面,十年期国债、五年期国债和二年期国债录得微幅上涨。

图 1 .品种指数周度价格变动(2023/3/16-2023/3/23)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

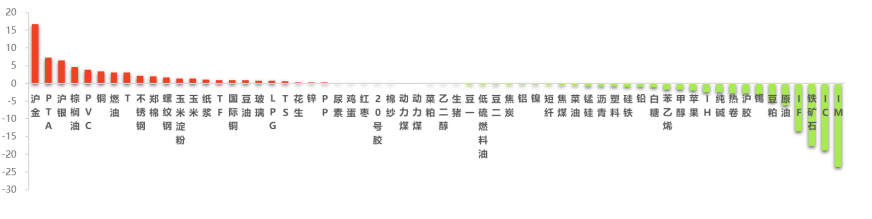

本周四大股指期货资金均呈流出状态,中证1000股指期货和中证500股指期货分别痛失23.5亿元和18.9亿元,居资金流出榜前两位;沪深300股指期货失血逾13亿元,上证50股指期货流出逾2亿元。商品期货方面,铁矿石遭到逾17亿元资金抛弃,远超其余商品。原油流出资金逾6亿元,豆粕资金减量逾5亿元。沪金大受资金青睐,狂揽近17亿元。其次,超7亿元资金涌入PTA,沪银亦受到逾6亿元资金热捧。

图 2 品种资金流向变化(亿元)(2023/3/16-2023/3/23)

数据来源:wind,东吴期货财富管理总部

2. 宏观与产业政策

2.1 国内外宏观政策及点评

1、【美联储3月加息25个基点】

北京时间3月23日凌晨2时,美联储宣布,将联邦基金利率目标区间由4.5%-4.75%上调25个基点至4.75%-5%,符合市场预期。这是美联储自去年3月以来连续第9次加息,也是连续第二次将加息幅度放缓至25个基点。自美联储2022年3月开始本轮加息周期以来,累计加息幅度已达475个基点。从加息节奏来看,单次加息由25个基点逐步提高至75基点,并在75基点的水平上连续加息4次,为近40年来最快加息速度。今年2月,美联储首次放缓加息幅度至25个基点。

点评:美联储不顾近期出现的银行业危机,在3月继续加息25个基点,原因在于控制通胀是美联储的核心使命,当下CPI同比增速仍在6%,离目标2%仍有距离,将基准利率提升到5%附近符合央行的主要使命。因而美联储本次加息对股指指及大宗商品影响中性偏空。

2、【央行降准25个基点】

3月17日,人民银行发布消息称,为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

点评:本次降准下调金融机构存款准备金率25个基点,体现了央行对于实施货币政策的稳定性和持续性。央行在四季度货币执行报告中强调“稳健的货币政策要精准有力”、搞好跨周期调节,坚持不搞“大水漫灌”,保持流动性合理充裕。整体上,后期货币政策仍保持宽松主为,因而本次降准大宗商品及股指的影响中性偏多。

3、【欧洲央行加息50BP】

3月16日,欧洲央行加息50BP;从3月22日起欧洲主要再融资利率、存款便利利率和边际贷款便利利率分别升至3.50%、3.00%和3.75%。其他政策方面,从3月至二季度末,通过停止到期证券再投资的方式缩减资产购买计划(APP),月均150亿欧元;同时疫情紧急购买计划(PEPP)将至少持续至2024年末。本次加息的幅度表明欧央行关注的主线仍是核心通胀的情况,且应对流动性和碎片化问题的辅助性金融工具充足。

点评:在美国银行危机传导到欧洲的背景下,欧央行本次仍加息50个基点,表明通胀依然是其货币政策面临的主要矛盾;欧洲金融稳定且并不影响加息,即使出现流动性风险也有充足对策;这基本奠定了欧央行短期的鹰派态度。整体看欧央行加息50个基点对大宗商品及股指影响中性偏空。

2.2 产业政策

1、【3月份建筑材料工业景气度大幅回升】

从中国建筑材料联合会获悉,2023年3月份建筑材料工业景气指数为138.6点,高于临界点,大幅回升至景气区间。据观察,1月和2月,为建筑材料工业市场淡季,加之去年以来市场需求偏弱影响,建筑材料工业景气指数在临界点以下波动明显。但春节过后,建材企业陆续复工复产,2月份建筑材料工业景气度开始逐渐回升。3月份下游建筑、制造业等领域市场逐步启动,错峰生产等因素减弱,建材生产有所加快,环比加快增长,建筑材料工业景气指数由低位明显回升至景气区间。

点评:在国家对房地产行业进行三支箭利多刺激下,今年年初多地土拍的积极性有所回升,这也刺激了建筑材料行业的景气度回升,在外围经济不稳定下,扩大内需成了今年稳增长的重要抓手,对于大宗商品来说,对内需紧密相关的黑色系将有所利好。

2、【乘联会:3月1-19日乘用车市场零售70万辆】

乘联会发布数据,3月1-19日,乘用车市场零售70.0万辆,同比去年同期下降8%,较上月同期下降4%。今年以来累计零售337.9万辆,同比下降18%;全国乘用车厂商批发74.6万辆,同比去年同期下降13%,较上月同期增长0%。今年以来累计批发381.2万辆,同比下降15%。

点评:今年开春以来多地发布了购车补贴,湖北都打出了最高补贴9万元,主要还是响应中央稳定大宗消费的要求,旨在提振消费者信心和需求,刺激汽车的销量和产量,促进汽车行业的恢复和发展,不过从3月份的高频数据看,目前还没达到市场所想象的狂热,因此与汽车相关的板材维持高位震荡为主。

3、【发改委重拳出手打击铁矿石】

近日,国家发展改革委价格司会同有关方面赴青岛港、唐山港开展调研,了解港口铁矿石库存、堆存收费等有关情况,分析研判铁矿石市场和价格形势,研究做好铁矿石保供稳价工作。期间,调研组组织部分铁矿石贸易企业召开专题会议,提醒告诫铁矿石贸易企业依法合规经营,不得囤积居奇、哄抬价格。

点评:随着铁矿石价格持续走高,钢厂利润受到严重挤压,导致钢材出厂价格持续拉涨,为了稳定市场价格持续,发改委多次发声,打击铁矿石价格过度上涨,保持市场铁矿石价格合理运行,成本端支撑减弱,对矿石远月形成较大利空。

3.策略精选

3.1沪铜2305合约

分析点评:国内消费持续改善,社库维持去化,全球显性库存维持低位,LME注销仓单占比抬升至48%,可用库存偏少,基本面对铜价保持支持。短期铜价受宏观面影响较大,在前期多家银行集中暴雷后,海外流动性未出现进一步恶化,美联储3月加息符合市场预期,会后鲍威尔表态中性偏鸽。避险情绪逐步消化,或支撑铜价反弹。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.2 PTA2305合约

分析点评:3月份以来,在原油大幅跳水带动下游化工品集体走弱的情况下,PTA逆市而上,主要受到PX成本支撑,PX供需偏紧,基本面较好,使得PX价格较为坚挺,没有让原油成本端的崩塌有效的传导至PTA的估值上,PXN大幅回升至415美元/吨偏上,成本聚酯链中利润扩张最明显的品种,在调油组分的带动下,整体3月末至4月中供减需增,且4月份迎来去库周期,而3月份由于传统旺季的支撑,聚酯厂持续维持高负荷,PTA也处于缓慢去库中,从供需以及成本驱动上来看,PX和PTA仍然驱动向上。

交易策略:趋势上谨慎看涨,建议轻仓逢回调做多。

3.3 1000股指2306合约

分析点评:周四凌晨美联储如期加息25个基点。根据点阵图指引,年内还有一次加息,且年内不会降息。从此次声明来看,加息可能接近尾声,但降息还有较大的不确定性,市场当前的降息预期可能过于乐观。国内方面,虽然公募基金发行边际回暖,但增量资金尚未明显入场,市场维持存量博弈,结构性行情延续。考虑到经济弱复苏的环境下,和经济相关性较强的IH并不占优,风格上可能更偏向以IM为代表的中小成长,建议IM逢低布局。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.4 棕榈2305合约

分析点评:由于机构上调今年巴西大豆产量预期200万吨至1.55亿吨,隔夜CBOT豆类大跌,进而导致今日国内油脂市场大跌,其中棕榈油领跌3.7%。虽然随着上周末瑞银收购瑞信后宏观面系统性风险有所缓减,但棕榈油自身基本面利空的格局并没有改变,包括南美大豆开始进入集中上市、东南亚棕榈油进入增产周期、棕榈油的斋月前备货旺季结束、以及月底将公布新季美豆种植面积等,上述因素奠定了棕榈油中长线下跌的基础。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。