钢材目前最主要的交易逻辑还是需求端,钢材保持逢高做空的操作思路。钢厂的日均生铁产量继续回升,因此对远月矿石保持看空的观点。双焦供需结构逐渐趋于宽松,近期以逢高抛空。

黑色系商品周报(2023年3月24日)

投资要点:

钢材:钢材目前最主要的交易逻辑还是需求端,本周不管建材还是板材的表需出现了环比下降,让市场对需求复苏的强度持续性有所质疑,出现了大幅下跌,加上外部的宏观性风险并没有解除,矿石下跌带动钢材成本下移,因此,钢材保持逢高做空的操作思路。

铁矿:钢厂的日均生铁产量继续回升,本周接近240万吨/日了,钢厂矿粉的库存也不高,整体产业的逻辑并没有消失,不过虽然外围风险的加大,铁矿石避险情绪渐浓,特别是近期市场认为今年压减产量继续平控,那压产压力在下半年,因此对远月矿石保持看空的观点。

双焦:焦煤供需矛盾在逐步缓解,主要是大会后煤矿在逐步复产,对供给有回升作用,随着原料煤价格下调,焦企入炉煤成本下移,利润持续修复,开工稳步回升,因此双焦供需结构逐渐趋于宽松,近期以逢高抛空。

黑色系商品周报

钢材:利润收缩钢厂提产力度减弱

利润收缩钢厂提产力度减弱,分品种看,螺纹钢的周度产量环比下降3.91万吨至300.02万吨,热轧卷板的周度产量环比提升3.6万吨至305.66万吨,基本产量保持稳定,其中板材和建材的产量也差不多。消费都有所下滑,螺纹钢的表观消费环比下降27.7万吨至322.43万吨,又回到300-330万吨区间内,说明市场担忧的消费持续性开始被证实,由于产量仍然很低,导致螺纹钢的总库存环比下降22.41万吨至1117.27万吨,其中社会库存下降较多,钢厂库存小幅去库,热卷的表观消费也环比下降7.46万吨至312.12万吨,也处于下滑的状态,总库存依然保持去库,环比下降6.46万吨至333.98万吨,钢厂库存开始小幅增加,说明贸易商近期有所谨慎。综上所述,市场目前的交易主线还是需求是否具有持续性,本周数据表明,需求环比下滑较多,也让市场更加担忧后面的需求力度,绝对库存不高仍小幅去库,因此,操作上钢材保持逢高做空的思路。

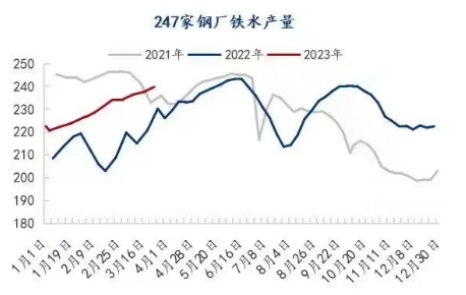

铁矿:日均生铁产量本周呈现继续回升

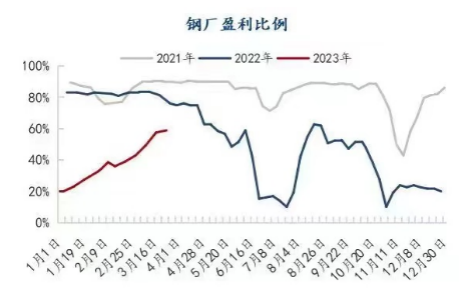

日均生铁产量本周呈现继续回升,本周环比增加2.24万吨至239.82万吨,已经高于前两年同期水平,距离最高点242基本也是一步之遥。不过从库存上看,钢厂库存仍维持很低的位置,这一轮铁矿石的上涨钢厂补库的积极性稍低,近期钢厂的盈利比例在回升,这也是促使钢厂高炉不断复产的主要原因,钢厂库存管理上也是实现了按需采购,今年上半年的产量较高,如果今年继续平控产量,那压减产量的任务预计在2-3季度,这对矿石需求会形成一定的利空,因此操作上可以逢高做空远月合约。

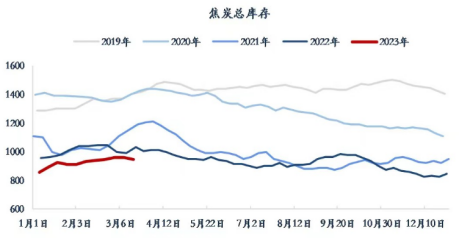

双焦:市场供应稳步提升,下游需求依旧不佳

煤矿维持正常生产,市场供应稳步提升,但是下游需求不佳,同时中间投机贸易商观望情绪较浓,对焦煤暂缓采购,煤矿出货不佳,厂内焦煤库存出现累积,叠加近期线上竞拍成交价有所下调,部分有流拍现象,煤矿报价继续下调。随着原料煤价格下调,焦企入炉煤成本下移,利润持续修复,开工稳步回升,中间投机贸易商离市观望,且近期成材价格下跌,加之厂内焦炭库存尚可,对焦炭采购节奏放缓,部分钢厂有控制到货的情况,焦炭供需结构逐渐趋于宽松,预计短期内焦炭市场或偏稳运行。

综上所述,黑色系整体处于震荡下跌中,基本上前面的大顶高点已经出现,近期市场的交易逻辑从需求端的快速复苏转向谨慎乐观,因为本周不管是建材还是板材的需求都呈现环比下滑,总库存继续维持小幅去库,铁矿石远期有压减产量的利空,整体氛围偏利空,建议操作上以逢高做空为主。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片