今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

国债期货周刊(2023年3月24日)

投资要点:

本周10年期国债期货主力合约高位震荡;银行间7天质押式利率维持高位,整体资金面保持紧平衡;本周央行在公开市场回收流动性,实现净回收1130亿元。

当前货币政策基调仍延续了中央经济工作会议“精准有力”的要求;新增“着力支持扩大内需,为实体经济提供更有力支持”,对应精准有力;“跨周期调节”、“兼顾短期和长期”、“不搞大水漫灌”等表述则没有变化。总体上,货币政策将保持稳中有松,并通过结构性工具推动宽信用。

央行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点,本次下调后,金融机构加权平均存款准备金率约为7.6%。在1-2月份银行信用井喷式扩张、社会融资规模大幅增长的背景下,央行宣布的降准消息略出乎市场预期。在降准的基础上,预期中的“降息”并没有出现,3月20日发布的LPR报价仍维持不变。这表明在融资需求快速恢复的情况下,银行体系流动性已趋于紧张,需降准加以缓解。

当前经济复苏动能偏弱,需要更多政策支撑来稳定宏观回暖预期;在此背景下流动性会维持偏宽松,后期货币政策仍将保持宽松,并将继续通过结构性工具推动宽信用。未来进一步确定经济已经企稳、央行宽松周期已经结束前,国债利率仍有较大概率会低位区间徘徊。但在强烈的刺激政策预期下,今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

1 关键利率走势

1.1 资金利率

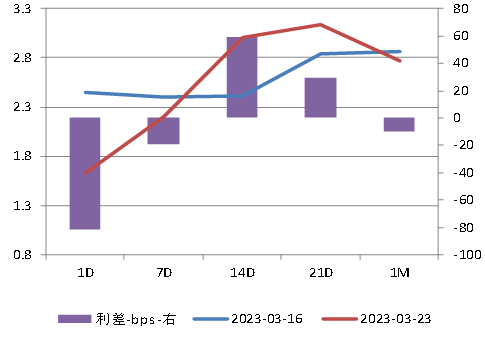

图1:银行间质押式回购利率变动情况

图2:银行间质押式回购利率走势

数据来源:Wind,东吴期货财富管理总部

最近一周(截止3月24日)银行间质押式7天回购利率小幅一行,至2.2%附近,资金面保持紧平衡,资金利率维持高位。

1.2 国债利率曲线

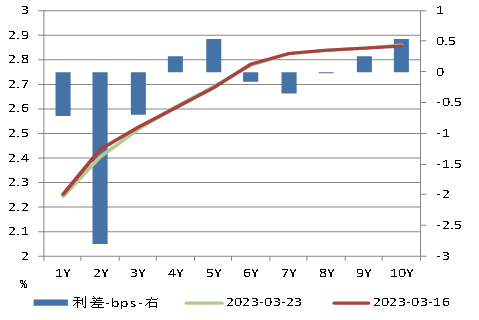

图3:各期限国债利率曲线

图4:各期限国债利率走势

图5:国债利差走势

数据来源:Wind,东吴期货财富管理总部

最近一周(截止3月23日)各期限国债利率小幅波动;1年期国债利率下行0.7个基点至2.24%,5年期国债利率上行0.5个基点到2.67%,10年期国债利率上行0.5个基点到2.86%。近期10年-5年期的国债利差走平,10年-2年期国债利差基本略有扩大。

2 相关数据

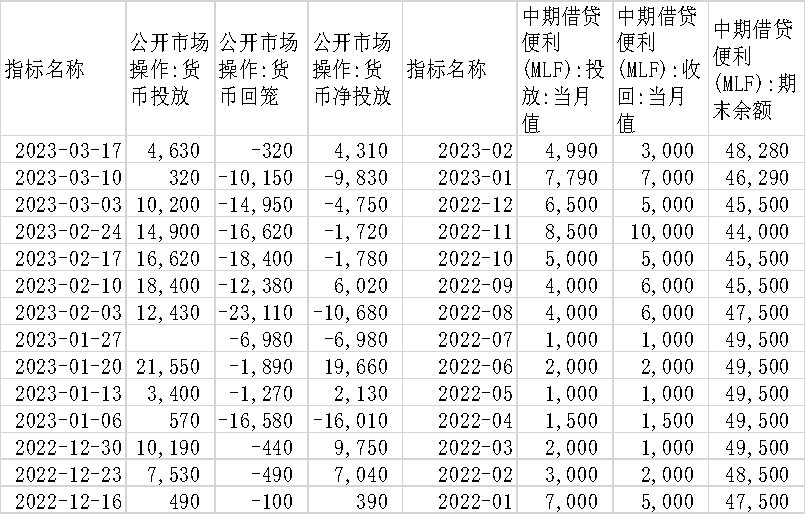

2.1 公开市场与MLF操作统计

数据来源:Wind,东吴期货财富管理总部

2.2 汇率相关

图6:美元兑人民币走势

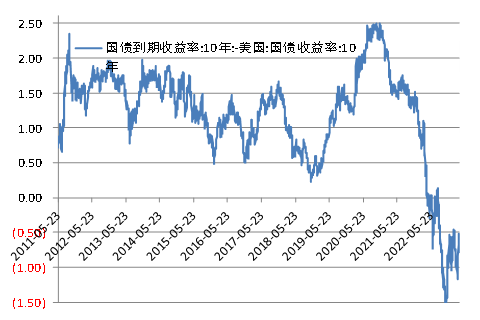

图7:中美10年期国债利差走势

图8:美国国债利率走势

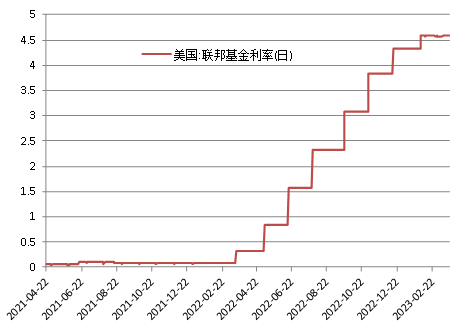

图9:美国联邦基金利率走势

数据来源:Wind,东吴期货财富管理总部

2.3 其他利率走势

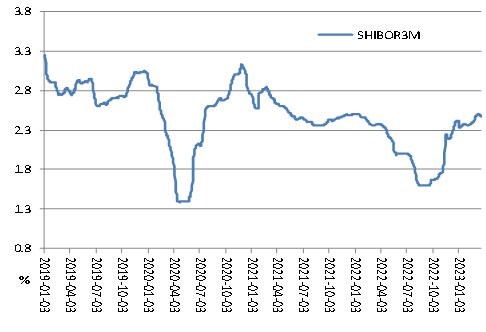

图10:3个月期SHIBOR利率走势

图11:3个月期同业存单发行利率走势

数据来源:Wind,东吴期货财富管理总部

3 走势展望与策略

本周10年期国债期货主力合约高位震荡;银行间7天质押式利率维持高位,整体资金面保持紧平衡;本周央行在公开市场回收流动性,实现净回收1130亿元。

近期央行公布2022年四季度货币政策执行报告,对于全球经济方面,央行表述没有明显变化,认为“通胀处于高位,加息进程尚未见顶,全球增长下行压力加大”。对于国内经济方面,央行表述较上季度更为积极,明确指出“我国经济运行有望总体回升,经济循环将更为顺畅”,但同时亦强调“国内经济恢复的基础尚不牢固”,并具体列出居民储蓄转化、房地产、地方财政等短期尚不明朗的领域。对于通胀,央行指出经济回升与大宗商品价格可能带来的“通胀反弹压力”,但整体表述较上季度更为温和。强调“有效需求不足仍是主要矛盾,短期看通胀压力总体可控”,“中长期看,物价水平具备保持基本稳定的有利条件”。

货币政策基调没有变化,仍延续了中央经济工作会议“精准有力”的要求;新增“着力支持扩大内需,为实体经济提供更有力支持”,对应精准有力;“跨周期调节”、“兼顾短期和长期”、“不搞大水漫灌”等表述则没有变化。总体上,货币政策将保持稳中有松,并通过结构性工具推动宽信用。

3月17日央行发布公告称为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

在1-2月份银行信用井喷式扩张、社会融资规模大幅增长的背景下,央行宣布的降准消息略出乎市场预期。在降准的基础上,预期中的“降息”并没有出现,3月20日发布的LPR报价仍维持不变。这表明在融资需求快速恢复的情况下,银行体系流动性已趋于紧张,需降准加以缓解。

当前经济复苏动能偏弱,需要更多政策支撑来稳定宏观回暖预期;在此背景下流动性会维持偏宽松,后期货币政策仍将保持宽松,并将继续通过结构性工具推动宽信用。未来进一步确定经济已经企稳、央行宽松周期已经结束前,国债利率仍有较大概率会低位区间徘徊。但在强烈的刺激政策预期下,今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片