本周钢材产销数据有见顶迹象,去库但幅度下降,结合地产开工数据,虽然同比转正但处于偏低位置,今年的房建需求确实偏弱。

商品套利专刊(2023年3月30日)

1.1 黑色产业周度监测

市场逻辑:本周钢材产销数据有见顶迹象,去库但幅度下降,结合地产开工数据,虽然同比转正但处于偏低位置,今年的房建需求确实偏弱。目前市场存在需求见顶的担忧,如果后面去库幅度继续放缓,则市场对减产来平衡需求的预期会逐步提升。

近期最重要的消息是国内2023年钢材产量平控,引发市场对于下半年减产的预期。按照目前的政策预期,2023年粗钢减产2.5%,影响约3000万吨的铁矿需求,对于原料的平衡表影响是较大的。在前期发改委屡次调控铁矿价格都无效的局面下,政策越发严厉。考虑到去年上半年铁水产量较低,今年开春产量较高,可能在二季度末就会引发高炉减产,对于下半年的钢材和炉料影响较大。本轮螺纹、铁矿和双焦的上涨,大部分原因在于铁矿的引领,市场对防疫政策取消后的乐观预期,与供求有脱节,因此,黑色系价格面临调整,基差扩大的可能性较大。

玻璃近期低位反弹,前期库存积累较大,本周的数据显示有所去化速度加快。这里面一方面今年玻璃消费改善,另一方面下游补库需求增加。纯碱由于现货价格高位,远期产能增加,本周远兴投产有延迟消息,带动盘面走强,但随后被辟谣。近期纯碱上涨更多的是缩减基差,玻璃产量增加带来边际供需改善。目前玻璃纯碱价差做缩的局面下,市场存在反向平仓的动能。近期可能出现玻璃震荡偏强而纯碱偏弱的局面。

1.1.1 产业价差监测

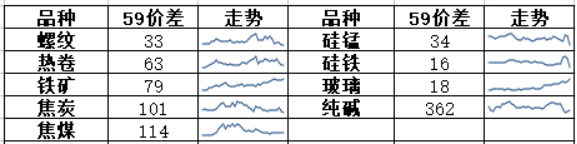

本周黑色系大部分品种5-9价差走弱,螺纹5-9价差下跌,铁矿、玻璃玻璃5-9价差走强。具体监测如下:

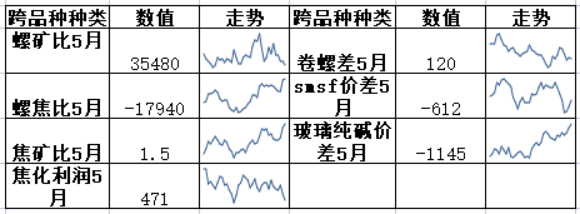

跨品种价差方面,本周钢厂利润下跌、焦化利润下跌。铁矿最强,焦煤最弱,玻璃纯碱价差上涨。

1.1.2 策略建议

上期策略回顾:

本期关注:暂无。

1.2 农产品周度监测

市场逻辑:阿根廷2022/2023年度的大豆产量预计为2500万吨,低于此前预估的2900万吨,这个数据预估是近25年来以来最糟糕的产量。巴西对国内和阿根廷出口,大豆供应转向偏紧。国内豆粕豆油价格走势较弱,主要受到季节性需求不佳影响。目前豆油国储拍卖有流拍,豆粕库存增加,基差大跌。棕榈油国内进口利润倒挂,虽然库存较大,但基差上涨。总体看近期宏观面偏弱对农产品影响较大,在下跌至低位后可能企稳。

生猪价格受到发改委对收储政策影响反弹,市场有二次育肥和压栏的预期,将会降低目前的供应。但春季属于消费淡季,预计猪价反转可能性较小。国内蛋鸡随着新开产产能逐步增加,预计供应因素将会主导盘面。

今年棉花经济恢复的乐观情绪以及拉动内需等一系列消费改善政策的预期维持了市场信心,在前期盘面得到反映。但如整体工业品一样,需求在春季将会逐步验证,目前关注下游开工情况,同时加工成本较低,市场价格存在走弱的风险,因此中长期可能仍将维持偏弱震荡态势。

1.2.1 产业价差监测

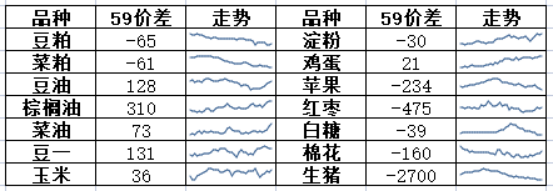

本周农产品油脂5-9价差上涨;鸡蛋、豆一5-9价差上涨,生猪5-9价差继续下跌。具体监测如下:

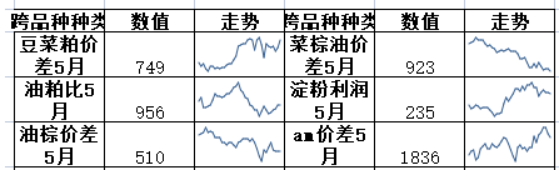

跨品种价差方面,本周油粕比上涨,A-M价差下跌,油棕价差上涨,养殖利润下跌。

1.2.2 策略建议

上期策略回顾:无。

本期建议:暂无。

1.3 能化产业周度监测

市场逻辑:前一段时间在硅谷银行等事件的催化下,海外宏观风险迅速增加,原油等风险资产受到显著冲击,原油带动化工品大幅回撤。近日宏观情绪有所缓和,高盛等机构重新唱多油价到140美金,同时土耳其暂停了伊拉克输油管道的出口,虽然预计断供的时间将会较短,但地缘政治提供炒作题材,原油价格呈现出企稳反弹的迹象。

国内化工方面,沥青4月份排产量预计偏高,百川口径277.6万吨,供应端增量或逐步释放;低硫燃料油受到柴油裂解价差上升影响,价格偏正面;本周TA加工费上涨至518元,PX加工费上涨至447美元,较为强势;PF生产利润-330元,聚酯及下游减负荷预期再起,市场出现负反馈。

1.3.1 产业价差监测

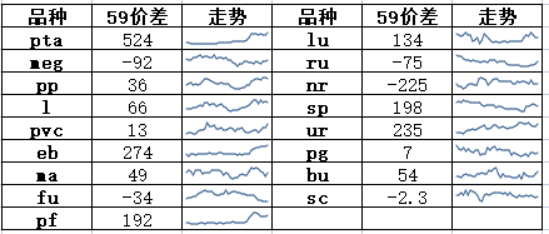

化工品5-9价差大部分品种低位震荡,PTA上涨。SC、FU维持弱势。具体监测如下:

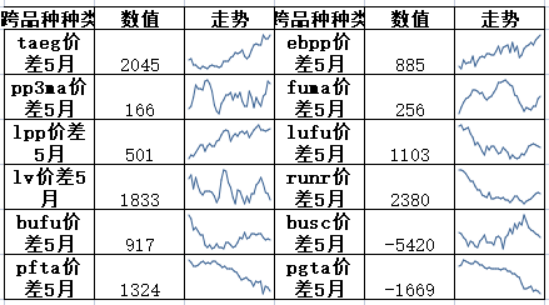

跨品种价差方面,大部分品种出现震荡,TA-EG、L-PP价差上涨、LU-FU、L-V价差下跌。近期下游化工加工差反弹,原油端弱于下游。

1.3.2策略建议

上期策略回顾:无

本期建议:暂无。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片