全年看,5%左右的目标实现难度不大,对强刺激政策不宜期待过高。短期看,3月进出口数据对大宗商品及股指影响中性偏空。

进出口数据点评(2023年4月14日)

投资要点:

3月出口同比增长14.8%,显著高于市场平均预期。此前市场预期3月出口将负增,主要原因是全球PMI仍在下行、且持续低于荣枯线;3月我国PMI出口订单回落;韩国、越南出口明显下行。3月出口大超预期,主要原因可能是部分新兴市场国家经济增长偏强,且我国出口产业链韧性较强。

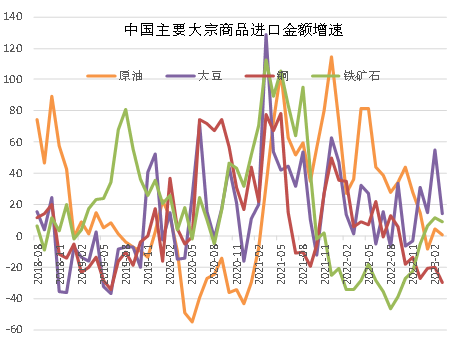

3月进口同比-1.4%,明显高于前值的-10.2%;但3月进口环比增15.3%,为2014年以来同期最低,表明当前国内经济仍是弱复苏。从主要产品看,钢材、铜、集成电路仍在深度负增长,机床好于年初但仍处于负增长区间,显示在去库存周期中,工业需求仍待进一步改善。成品油及农产品增速相对较高。

往后看,出口仍将承压、全年可能仍将负增长。美国二季度可能衰退、国内PPI仍未触底,出口下行压力仍较大。一季度国内贸易顺差达到2047.1亿美元,远高于市场预期,因而后续公布的一季度GDP增速也会略超预期;因而全年看,5%左右的目标实现难度不大,对强刺激政策不宜期待过高。短期看,3月进出口数据对大宗商品及股指影响中性偏空。

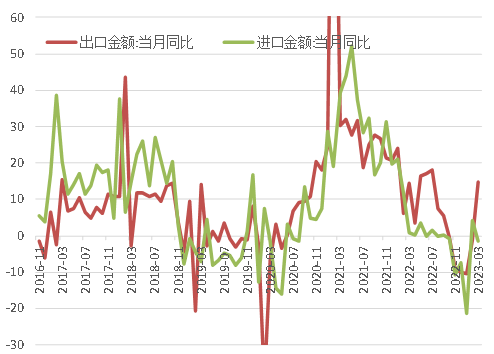

图1:进出口金额当月同比增速情况

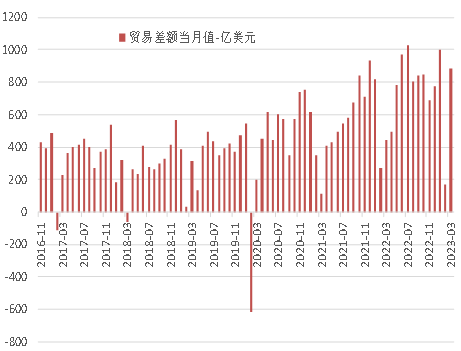

图2:贸易差额走势

数据来源:Wind,东吴期货财富管理总部

根据海关数据,按美元计价,3月份中国进出口总值5429.9亿美元,同比增长7.4%,环比增长32%。其中,出口3155.9亿美元,同比增长14.8%;进口2274亿美元,同比下降1.4%;贸易顺差881.9亿美元,预期400亿美元。

3月出口同比增长14.8%,显著高于市场平均预期。此前市场预期3月出口将负增,主要原因是全球PMI仍在下行、且持续低于荣枯线;3月我国PMI出口订单回落;韩国、越南出口明显下行。3月出口大超预期,主要原因可能是部分新兴市场国家经济增长偏强,且我国出口产业链韧性较强。

3月进口同比-1.4%,明显高于前值的-10.2%;但3月进口环比增15.3%,为2014年以来同期最低,表明当前国内经济仍是弱复苏。从主要产品看,钢材、铜、集成电路仍在深度负增长,机床好于年初但仍处于负增长区间,显示在去库存周期中,工业需求仍待进一步改善。成品油及农产品增速相对较高。

往后看,出口仍将承压、全年可能仍将负增长。美国二季度可能衰退、国内PPI仍未触底,出口下行压力仍较大。一季度国内贸易顺差达到2047.1亿美元,远高于市场预期,因而后续公布的一季度GDP增速也会略超预期;因而全年看,5%左右的目标实现难度不大,对强刺激政策不宜期待过高。短期看,3月进出口数据对大宗商品及股指影响中性偏空。

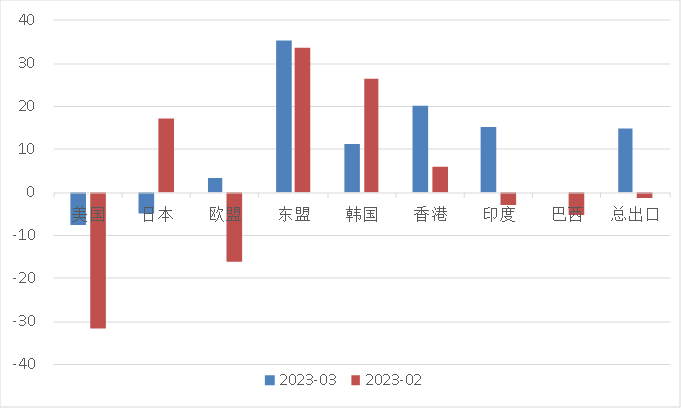

图3:中国对主要经济体出口总额增速情况

数据来源:Wind,东吴期货财富管理总部

根据海关数据,一季度我国对东盟进出口增长较快。一季度我国对第一大贸易伙伴东盟进出口1.56万亿元,同比增长16.1%,高出整体增速11.3个百分点,规模占进出口总值的15.8%;对欧盟、美国、日本和韩国分别进出口1.34万亿、1.11万亿、5464.1亿和5284.6亿元,合计占进出口总值的35.6%。按美元计,中国1-3月对美国出口同比下降17%,自美国进口同比下降1.7%。同期,我国对“一带一路”沿线国家进出口增长16.8%,占进出口总值的34.6%,提升了3.5个百分点;对RCEP其他成员国进出口增长7.3%。

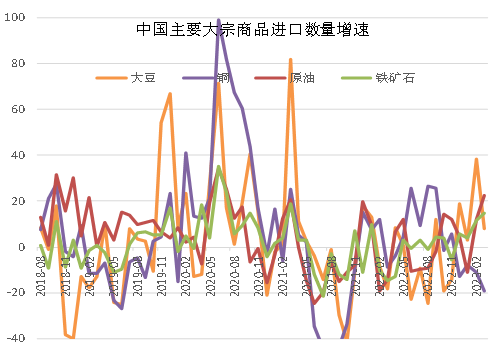

图4:主要大宗商品进口数量增速

图5:主要大宗商品进口金额增速

据来源:Wind,东吴期货财富管理总部

根据海关数据,一季度机电产品和劳动密集型产品出口均实现增长。一季度我国机电产品出口3.27万亿元,同比增长7.6%,占出口总值的57.9%;其中,汽车、家用电器和蓄电池分别出口1474.7亿、1412.4亿和1163.4亿元,分别增长96.6%、3.2%和84.8%。同期,劳动密集型产品出口9474.6亿元,增长5.7%;其中,服装、塑料制品和家具分别出口2418.5亿、1702.4亿和1072.6亿元,分别增长6.7%、11.1%和0.8%。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片