黑色系在成材终端需求看不到明显向上的复苏的劲头,供应端不断的抬高,策略上仍然保持逢高做空的思路。

黑色系商品周报(2023年4月14日)

投资要点:

钢材:市场的交易逻辑逐步回归至需求不振,今年的表需和去年同期差不多,不过去年有疫情的扰动,按照之前的预期逻辑同比应该回升,可惜目前看不到数据的改观,跌的不流畅的干扰还是矿石需求旺季带来的成本抗跌,整体产业链还没形成负反馈,不过大方向应该要向下,所以成材仍然坚持逢高做空的思路。

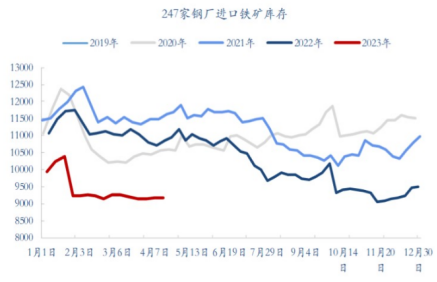

铁矿:钢厂的日均生铁产量继续创新高,达到246.7万吨/日,钢厂的矿粉库存一直保持低库存的状态,港口库存不断下降,说明了近期矿石的需求还是比较旺盛,远月有压减产量的预期,换月过程近月会带动远月上涨,目前矿石持高位震荡对待,需要加大库存量的产业客户可以在远月上补货。

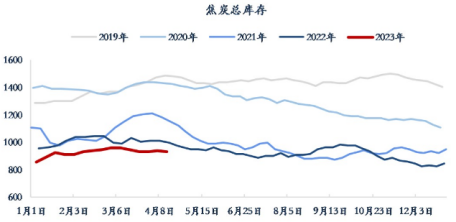

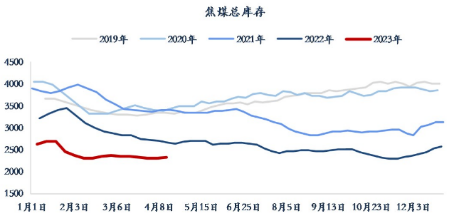

双焦:双焦基本目前没啥大的交易逻辑,最大的点就是焦煤的供给会增大,带动焦煤从供需偏紧向供需平衡转换,成本拖动焦炭下行,钢厂目前首先也是打压的焦企要利润,因此,双焦目前是黑色产业链中最弱的品种,逢高空为主。

黑色系商品周报

钢材:五大钢材产量连续三周回升

钢材利润维持50-100元/吨的小波动,并没有触及钢厂自发性减产,五大钢材的产量有所回升环比增加1.77万吨,以稳为主,分品种看,螺纹钢的周度产量环比增加0.41万吨至301.64万吨,近三周一直维持在300万吨左右上下晃荡,热卷周度产量环比下降1.27万吨至323.84万吨,只要当钢厂持续亏损的状态下才能选择减产保价。钢材的需求仍然是比较低迷,低于市场预期,螺纹周度表观需求环比基本持平310.68万吨,本周基本没有下雨和放假的因素影响,对应的需求还是很差,说明旺季需求基本难以再有乐观的预期了,传导至库存端,螺纹钢的总库存环比下降9.04万吨至1067.54万吨,降库的速率越来越低,旺季过去有望转向累库,热卷的周度表观需求环比减少8.61万吨至320.54万吨,主要是近期以板材间接出口的量有所减少,总库存转向累库,环比上升3.3万吨至328.47万吨,让市场情绪有所悲观。综上所述,市场交易逻辑回归至产业面,整体仍然是供需双弱,库存低下,行业利润越来越被挤压,目前钢厂并没形成负反馈,铁矿石的需求强势抑制了成材的流畅下跌,策略上钢材仍然坚持逢高做空为主。

铁矿:日均生铁产量环比上升1.63万吨

日均生铁产量本周呈现继续回升,本周环比增加1.63万吨至246.70万吨,基本逼近历史以来的最高点,同比去年同期也增加了13.4万吨,绝对值肯定是最高的。钢厂仍有少许盈利,只是盈利空间在收窄,日均疏港量环比下降4万吨至319.2万吨,钢厂内部低库存,仍需要补库,不过从钢厂库存看,本周环比下降20.4万吨至9162.8万吨,港口库存也环比下降241.5万吨至1.29亿吨,近期港口的矿粉库存呈现不断下降的状态,不过钢厂库存并没有上升,说明钢厂目前囤货的积极性不高,只是将港口的货直接送入高炉,也就是随用随采的心态。远期有限产的预期,矿石是否见顶主要开始看钢厂的实质性的减产力度,在进去需求旺盛的背景下保持正套思路对待。

双焦:厂内焦炭库存延续累积态势

焦炭方面,当前焦企盈利水平尚可,焦炉开工基本稳定,厂内焦炭库存延续累积态势,考虑到近期钢材价格震荡下行以及终端消费市场表现依旧偏弱,钢厂盈利空间持续收窄,对焦炭打压意愿较强,对焦炭多控制到货节奏,焦炭仍有降价预期,焦煤方面,产地焦煤价格经过下调,下游企业对部分煤种需求稍有增量,目前下游企业整体对焦煤需求仍以刚需为主,同时中间贸易商暂缓采购,影响煤矿厂内部分煤种出货仍有阻碍,厂内部分煤种有所累积,因此,双焦的基本面不佳,操作上逢高做空为主。

综上所述,黑色系在成材终端需求看不到明显向上的复苏的劲头,供应端不断的抬高,成材价格有所重心下移,但是日均生铁产量不断抬升,带动矿石的需求旺盛,对整体的下跌流畅度又有所抑制,在终端需求得不到改观的背景下黑色板块整体反弹高度有限,策略上仍然保持逢高做空的思路。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片