在经济托底政策预期下,今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

国债期货周刊(2023年4月14日)

投资要点:

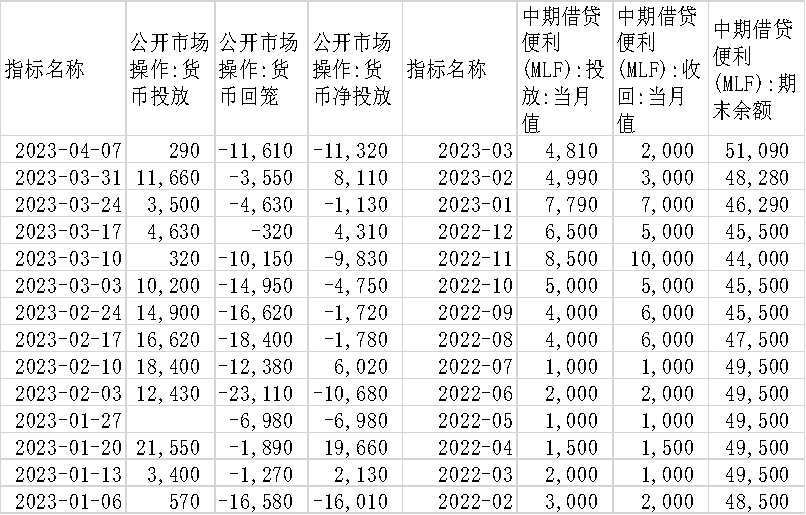

本周10年期国债期货主力合约冲高回落;银行间7天质押式利率有所回落,但整体维持偏高位,资金面保持紧平衡;本周央行在公开市场小幅投放流动性,实现净投放250亿元。

3月新增人民币贷款3.95万亿元,为有数据统计以来同期新高。居民短贷新增6094亿元,居民中长贷新增6348亿元,分别同比多增2246亿元与2613亿元。居民中长贷的好转对应地产销售的好转。3月偏强的社融数据降低了经济增长的放缓风险。

3月出口同比增长14.8%,显著高于市场平均预期。此前市场预期3月出口将负增,主要原因是全球PMI仍在下行、且持续低于荣枯线。3月出口大超预期,主要原因可能是部分新兴市场国家经济增长偏强,且我国出口产业链韧性较强。往后看,出口仍将承压、全年可能仍将负增长。美国二季度可能衰退、国内PPI仍未触底,出口下行压力仍较大。

当前经济复苏动能偏弱,需要更多政策支撑来稳定宏观回暖预期;在此背景下流动性会维持偏宽松,后期货币政策仍将保持宽松,并将继续通过结构性工具推动宽信用。未来进一步确定经济已经企稳、央行宽松周期已经结束前,国债利率仍有较大概率会低位区间徘徊。但在经济托底政策预期下,今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

1 关键利率走势

1.1 资金利率

图1:银行间质押式回购利率变动情况

图2:银行间质押式回购利率走势

数据来源:Wind,东吴期货财富管理总部

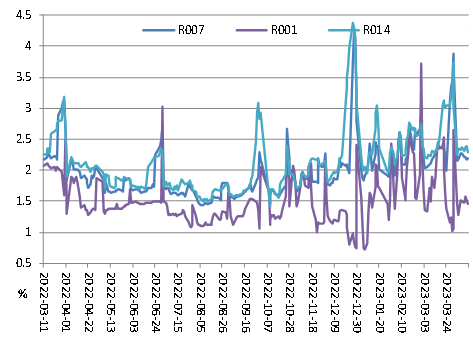

最近一周(截止4月13日)银行间质押式7天回购利率有所回落,至2.2%附近,资金面保持紧平衡,资金利率维持偏高位。

1.2 国债利率曲线

图3:各期限国债利率曲线

图4:各期限国债利率走势

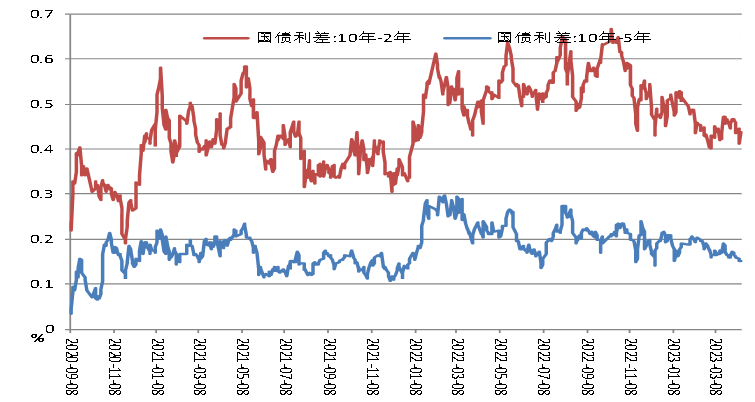

图5:国债利差走势

数据来源:Wind,东吴期货财富管理总部

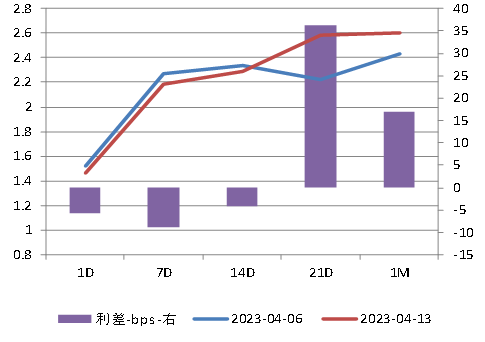

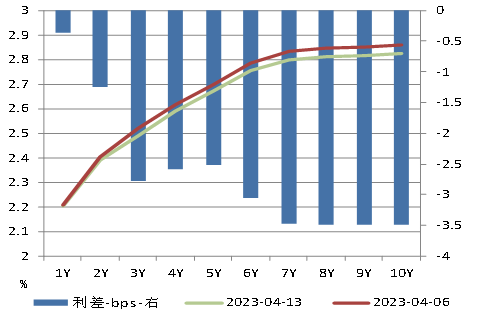

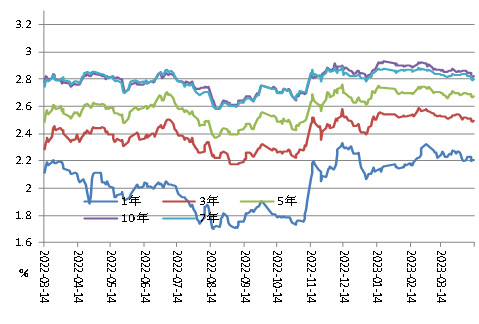

最近一周(截止4月13日)各期限国债利率均有所下行,短端下行幅度较小,长端下行幅度略大;1年期国债利率下行0.4个基点至2.2%,5年期国债利率下行2.6个基点到2.59%,10年期国债利率下行3.5个基点到2.82%。近期10年-5年期的国债利差略有缩小,10年-2年期国债利差基本略有缩小。

2 相关数据

2.1 公开市场与MLF操作统计

数据来源:Wind,东吴期货财富管理总部

2.2 汇率相关

图6:美元兑人民币走势

图7:中美10年期国债利差走势

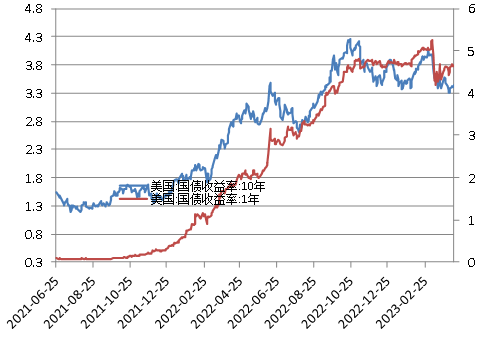

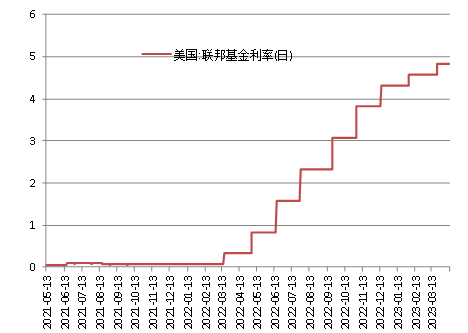

图8:美国国债利率走势

图9:美国联邦基金利率走势

数据来源:Wind,东吴期货财富管理总部

2.3 其他利率走势

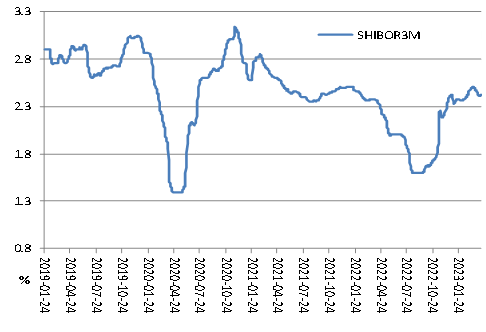

图10:3个月期SHIBOR利率走势

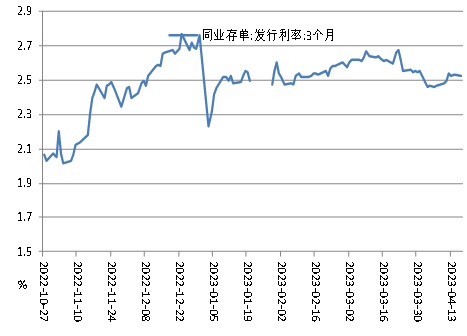

图11:3个月期同业存单发行利率走势

数据来源:Wind,东吴期货财富管理总部

3 走势展望与策略

本周10年期国债期货主力合约冲高回落;银行间7天质押式利率有所回落,但整体维持偏高位,资金面保持紧平衡;本周央行在公开市场小幅投放流动性,实现净投放250亿元。

3月CPI同比升0.7%,略低于预期和前值1.0%;环比-0.3%,处于近10年同期次高。CPI同比读数低于预期,原因之一是2月春节错位叠加3月高基数。2022年3月地缘政治升温带来高基数,导致油价国际粮价大幅上涨。另一个原因是经济弱复苏背景下,总需求不足。此外由于供应充足,猪肉、水果价格偏弱,3月CPI猪肉、鲜果分别环比-4.2%、0.4%。当前国内经济的特征是弱复苏且有效需求不足;对通胀而言,叠加了基数因素和周期性因素,短期走弱。综合看2023年通胀难以构成实质约束,货币政策首要目标仍是稳增长、扩内需,流动性宽松仍是大方向,尤其是扩信贷、宽信用等结构性宽松。

3月末,M2余额同比增长12.7%,较上月低0.2个百分点,较上年同期高3个百分点;M1余额同比增长5.1%,较上月末低0.7个百分点,较上年同期高0.4个百分点。3月末社会融资规模存量为359.02万亿元,同比增长10%,较上月升0.1个百分点,较上年同期低0.5个百分点。3月新增社融5.38万亿,较上年同期多增7235亿,且大幅高于预期的4.42万亿,也明显好于季节性,信贷、表外票据是主要拉动项。3月新增人民币贷款3.95万亿元,为有数据统计以来同期新高。其中企业短贷新增1.08万亿元,同比多增2726亿元,部分是因为短贷利率偏低,可能对票据融资形成替代;企业中长贷新增2.07万亿元,同比多增7252亿元。除基建与制造业支撑之外,房地产开发贷可能有一定恢复。居民短贷新增6094亿元,居民中长贷新增6348亿元,分别同比多增2246亿元与2613亿元。居民中长贷的好转对应地产销售的好转。3月偏强的社融数据降低了经济增长的放缓风险。

3月出口同比增长14.8%,显著高于市场平均预期。此前市场预期3月出口将负增,主要原因是全球PMI仍在下行、且持续低于荣枯线;3月我国PMI出口订单回落;韩国、越南出口明显下行。3月出口大超预期,主要原因可能是部分新兴市场国家经济增长偏强,且我国出口产业链韧性较强。3月进口同比-1.4%,明显高于前值的-10.2%;但3月进口环比增15.3%,为2014年以来同期最低,表明当前国内经济仍是弱复苏。从主要产品看,钢材、铜、集成电路仍在深度负增长,机床好于年初但仍处于负增长区间,显示在去库存周期中,工业需求仍待进一步改善。成品油及农产品增速相对较高。往后看,出口仍将承压、全年可能仍将负增长。美国二季度可能衰退、国内PPI仍未触底,出口下行压力仍较大。一季度国内贸易顺差达到2047.1亿美元,远高于市场预期,因而后续公布的一季度GDP增速也会略超预期;因而全年看,5%左右的目标实现难度不大,对强刺激政策不宜期待过高。

当前货币政策基调没有变化,仍延续了中央经济工作会议“精准有力”的要求;新增“着力支持扩大内需,为实体经济提供更有力支持”,对应精准有力;“跨周期调节”、“兼顾短期和长期”、“不搞大水漫灌”等表述则没有变化。总体上,货币政策将保持稳中有松,并通过结构性工具推动宽信用。

当前经济复苏动能偏弱,需要更多政策支撑来稳定宏观回暖预期;在此背景下流动性会维持偏宽松,后期货币政策仍将保持宽松,并将继续通过结构性工具推动宽信用。未来进一步确定经济已经企稳、央行宽松周期已经结束前,国债利率仍有较大概率会低位区间徘徊。但在经济托底政策预期下,今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片