尽享债市重要公告,把握机会,有效避雷

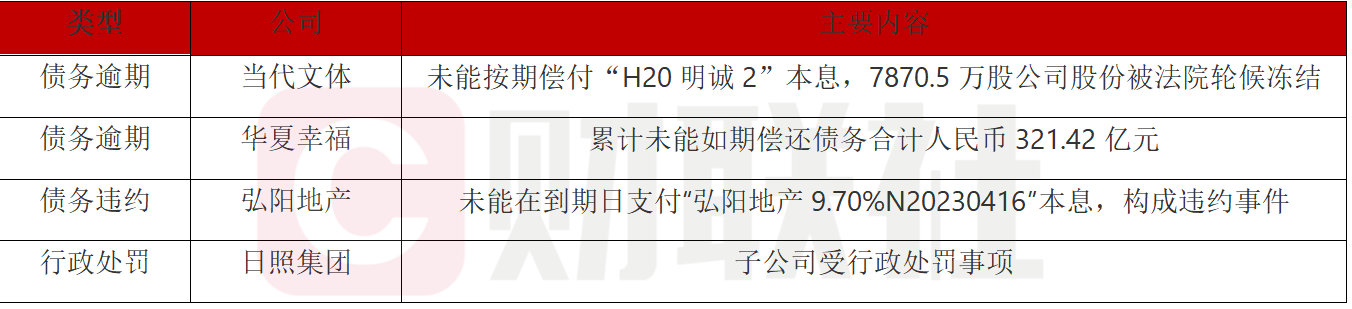

【当代文体:未能按期偿付“H20明诚2”本息3.2亿,7870.5万股公司股份被法院轮候冻结】

武汉当代明诚文化体育集团股份有限公司(简称“当代文体”)公告,因受宏观经济环境、行业环境、融资环境变化等不利因素影响,公司生产经营受到一定负面影响,流动性较为紧张。截至目前,应于2023年4月17日支付的“H20明诚2”2022年4月17日至2023年4月16日期间的全额利息以及本金未按期划付至中国证券登记结算有限责任公司上海分公司,金额32,160.00万元。截至2023年4月17日,当代文体未能支付“H20明诚2”本息。

同日,当代文体发布《关于大股东所持股份被轮候冻结》的公告。因财产保全,第一大股东武汉当代科技产业集团股份有限公司(简称“当代集团”)所持7870.5094万股公司股份被法院轮候冻结。截至4月17日,当代集团持有公司的7870.5094万股股份已全部被司法标记、司法冻结或轮候冻结,占公司总股本的13.50%。

点评:目前当代文体有3只存量债券,规模9.30亿元,其中“H20明诚4”将于2025年12月到期,另两只债券“H21明诚1”、“H20明诚3”分别于2022年8月11日、2022年4月22日因无法兑付首次违约,最新到期时间均在1.5年内。

2022年4月,因“20 明诚 03”未能按期足额偿付1.23亿元债务本息发生实质性违约及公司延迟披露2021年年报等原因,中正鹏元将当代文体主体信用等级下调为BB+,评级展望为负面,“20 明诚 04”信用评级为BB+。据企业预警通,当代文体已有4只债券违约,违约金额6.33亿元。

截至2022年三季报,当代文体实现营业总收入9.62亿元,同比减少36.27%,归母净利润亏损5.69亿元,同比下滑367.06%。当代文体总负债规模71.46亿元,资产负债率95.98%,有息负债23.31亿元,短期债务16.05亿元,一年内到期非流动负债7.71亿元。公司账面货币资金0.53亿元,现金比率0.01倍。中正鹏元认为,当代文体债务负担沉重,再融资能力一般,面临较大的流动性压力。

【华夏幸福:累计未能如期偿还债务合计人民币321.42亿元】

4月17日,华夏幸福基业股份有限公司(简称“华夏幸福”)发布关于债务逾期、债务重组进展等事项的公告。

公告显示,截至2023年3月31日,公司累计未能如期偿还债务金额合计为人民币321.42亿元。公司《华夏幸福债务重组计划》中金融债务通过签约等方式实现债务重组的金额累计约为人民币1750.88亿元(含境外间接全资子公司发行的49.6亿美元债券重组);以及公司以下属公司股权搭建的“幸福精选平台”及“幸福优选平台”股权抵偿金融及经营债务合计金额约为人民币105.77亿元。

公告称,自公司前次披露诉讼、仲裁情况后至2023年3月31日期间,公司新增发生的诉讼、仲裁事项涉案金额合计为人民币2.97亿元,目前案件尚在进展过程中,案件的最终结果存在不确定性,尚无法判断对公司本期利润或以后期间利润的影响。

点评:目前,华夏幸福存量4只债券,规模55.38亿元。将于一年内到期债券3只,规模45.25亿元。据东方金诚2022年5月对华夏幸福的评级,公司最新主体评级维持C。另外,公司现存量的4只债项评级均处于CCC及以下水平。值得注意的是,华夏幸福已有9只债券发生违约,违约金额184.14亿元,目前已偿还13.74亿元,偿还进度7.50%。

华夏幸福前次披露公司债务逾期、债务重组进展等事项公告的报告期截至2023年2月28日。2023年3月内,公司累计未能如期偿还债务金额由384.00亿元减至321.42亿元,已签约实现债务重组的金额新增27.48亿元。

截至2022年三季报,华夏幸福实现总收入219.80亿元,同比减少22.67%,归母净利润-15.60亿元。公司总负债4008.02亿元,其中流动负债2686.81亿元,一年内到期非流动负债637.25亿元,账上货币资金135.44亿元,现金比率0.05倍。

东方金诚在2022年对华夏幸福的评级报告中指出,跟踪期内,公司有息债务规模较大,货币资金规模进一步减少,债务负担重;公司签约入园企业和企业签约投资金额大幅下降,产业新城开发建设业务收入及盈利显著减少,预计在流动性紧张、融资受限等因素影响下,公司产业新城开发建设业务收入及盈利依然承压。

【弘阳地产:未能在到期日支付“弘阳地产9.70%N20230416”本息,构成违约事件】

4月14日,弘阳地产集团有限公司(简称“弘阳地产”)发布公告表示,2023年4月票据(即REDSUN 9.7 04/16/23)的票据本金和应计利息于2023年4月16日到期应付,公司预计不会在到期日支付应付款项。未能在到期日支付债券本金将构成2023年4月票据以及其他美元票据项下的违约事件,而未能在到期日后30天宽限期内支付该笔债券利息将构成2023年4月票据项下的违约事件。

点评:目前,弘阳地产有3只存续中资美元债,规模7.60亿元。据披露的2022年年报,弘阳地产2022年全年实现总营收202.30亿元,同比减少约25.5%。归母净利润亏损38.82亿元,同比下滑411.56%。弘扬地产总资产1017.33亿元,同比减少23.36%,总负债较2021年同比增加119.23%,达779.34亿元。截至2022年年末,弘扬地产的总负债规模779.34亿元,其中流动负债666.04亿元,占比约85.5%。

4月6日,弘阳地产披露截至2023年3月31日未经审核营运数据。该公司、其附属公司及联营公司2023年3月份的合约销售金额为人民币34.34亿元,同比上升约25.42%;销售面积为237,293平方米,同比上升约19.55%;平均销售价格为每平方米人民币14471元。

2023年1–3月,该集团实现累计合约销售金额为人民币73.13亿元,同比下降约25.53%;累计销售面积为510,298平方米,同比下降约25.68%;平均销售价格为每平方米人民币14330元。

据穆迪评级,弘阳地产最新企业家族评级为Caa2,展望负面。穆迪认为,弘阳地产有相当大规模的海外债务到期,包括2023年4月到期的4.55亿美元债券,公司在经营现金流疲弱以及流动性进一步减少等因素的推动下,再融资风险加剧。

【日照集团:子公司受行政处罚事项】

日照城投集团有限公司(简称“日照集团”)公告,就公司二级子公司日照市水务集团供水有限公司涉嫌滥用市场支配地位行为一案,山东省市场监督管理局于2023年4月7日依法对本案作出行政处罚决定书(鲁市监行处字〔2022〕120号)。截至2023年4月14日,日照水务供水公司已按处罚决定书的要求按时足额缴纳罚款。

点评:目前,日照城投集团债券有8只存量债券,规模60.00亿元。其中私募债40.00亿元,占比66.67%。无1年内到期债券。

截至2022年三季报,日照城投集团实现总营收45.46亿元,同比增长24.05%,归母净利润0.9亿元,同比下滑26.76%。集团总资产391.95亿元,总负债263.58亿元,其中流动性负债134.15亿元,一年内到期非流动负债28.20亿元。公司账面货币资金21.01亿元,资产负债率67.25%,流动比率1.32倍,现金比率0.16倍。

联合资信于2022年6月对日照城投集团的最新评级为“AA+”,展望稳定。联合资信也关注到,公司存在较大的资金支出压力、短期偿债压力大、应收民营企业有息借款存在回收风险和经营活动现金持续净流出等因素对公司的信用水平带来的不利影响。

值得注意的是,2019-2022年,公司经营活动现金持续净流出。公司土地整理及安置房销售业务回款较为滞后,项目建设投入和往来款支出规模较大,2019-2021经营活动现金流量净额分别为-14.92亿元、-10.46亿元,-5.95亿元。截至2022年三季报,公司经营活动现金流量净额-16.20亿元。