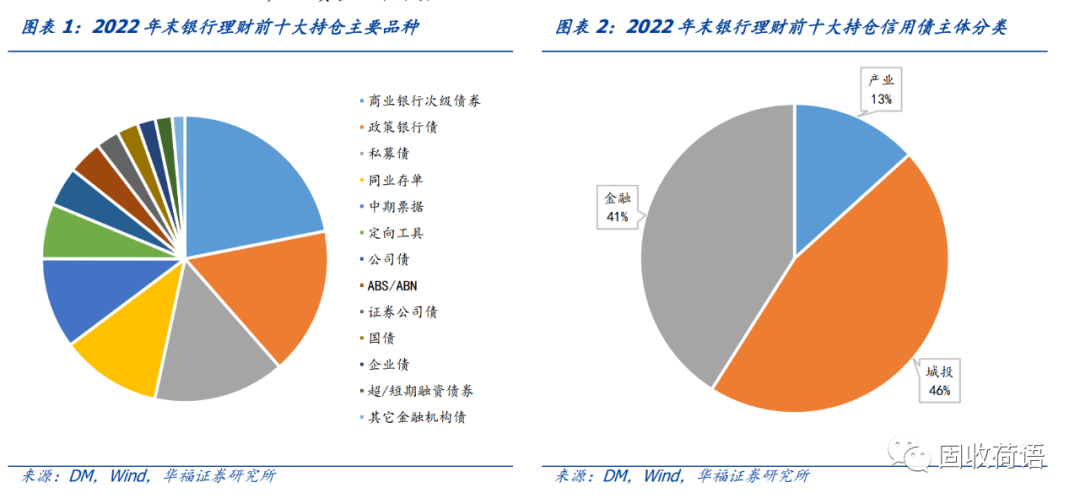

前十大持仓占比最大的债券品种为商业银行次级债,占比21.39%。信用债分主体类别来看,城投债、产业债、金融债持仓各占46%、13%和41%,产业债占比较低。

1、银行理财持仓债券结构如何?

根据DM数据库披露的银行理财机构前十大持仓债券显示,2022年末,银行理财前十大持仓债券总额合计1.34万亿元,其中信用债持仓0.88万亿元,占比65.67%,银行理财明显更偏好信用债。

分债券类别来看,持仓占比最大的债券品种为商业银行次级债,占比21.39%;其次为政策银行债、私募债、同业存单、中期票据,占比分别为16.27%、14.51%、11.12%和10.02%。

信用债分主体类别来看,城投债、产业债、金融债各各占了46%、13%和41%,产业债占比较低。

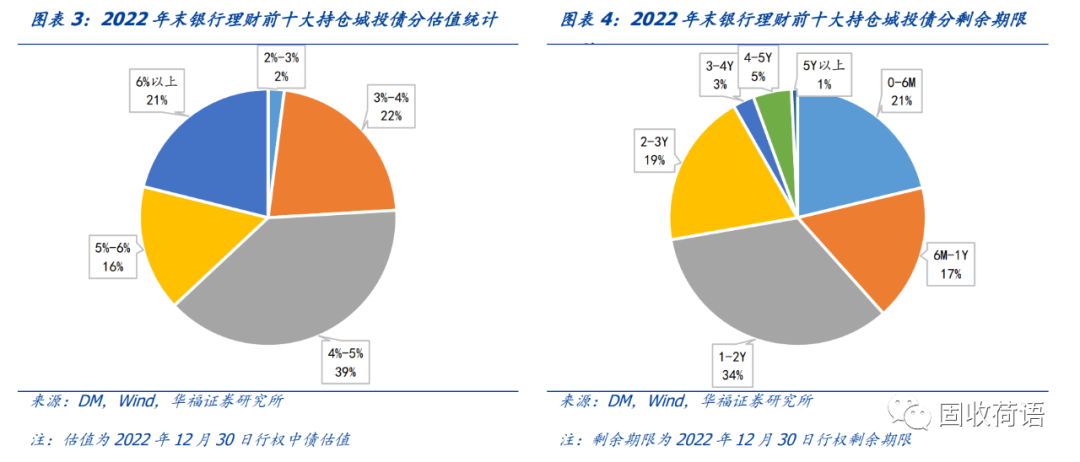

细分城投持仓债来看,银行理财前十大持仓城投债中,分行权剩余期限看,0-1年期、1-2年期和2-3年期分别占比38%、34%和19%;分行权估值看,主要持仓分布在4%-5%、3%-4%、6%以上、5%-6%,占比分别为39%、22%、21%和16%,持仓城投债的估值分布明显高于产业债和金融债,估值6%以上城投债占比基本高出了15-12个百分点;分隐含评级看,主要分布在AA(2)级和AA级,持仓占比为40%和26%,整体城投债持仓评级中枢偏低。

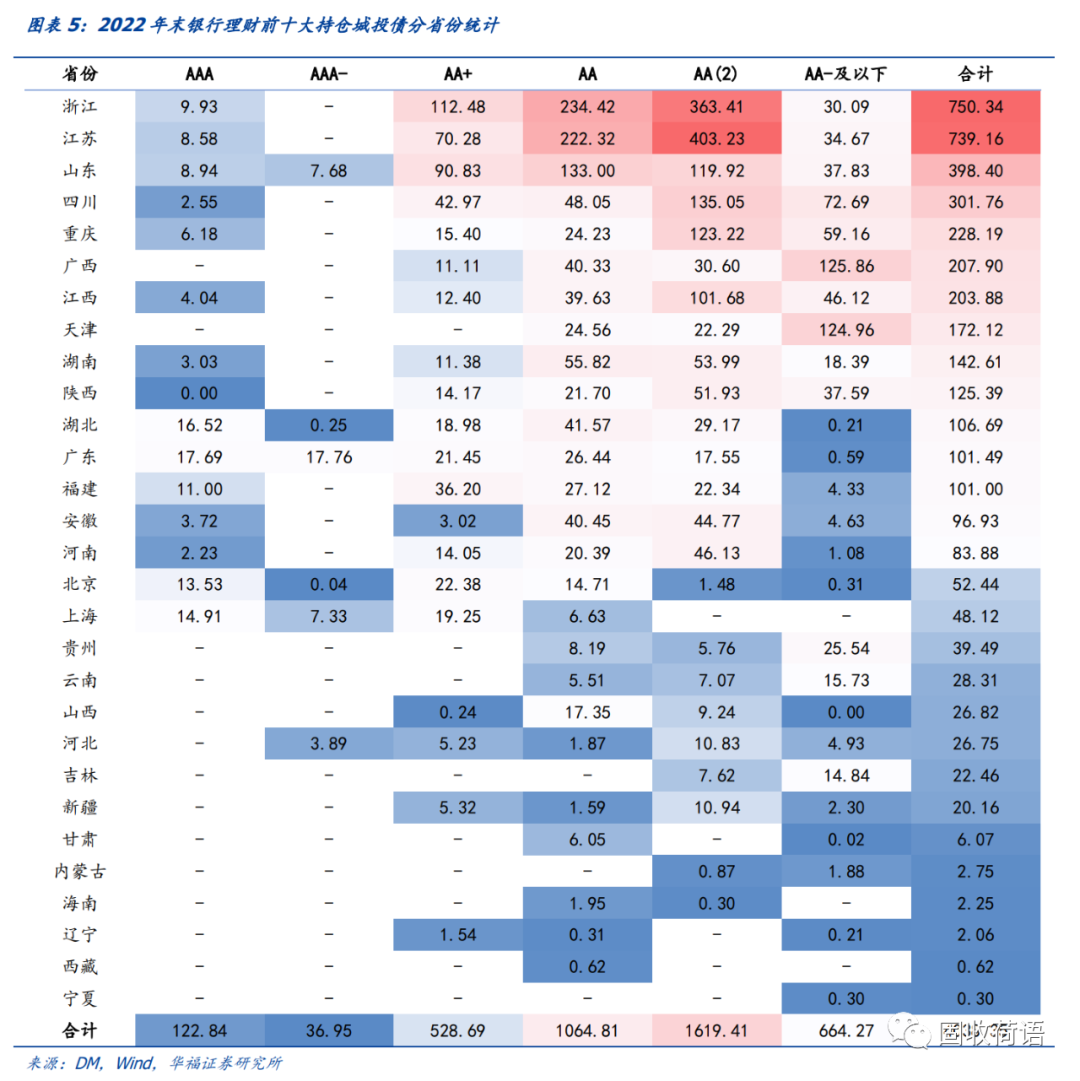

分省份看,持仓江浙两省较多,规模超700亿元,其次为山东、四川、重庆、广西、江西等省,持仓规模在400-200亿元。

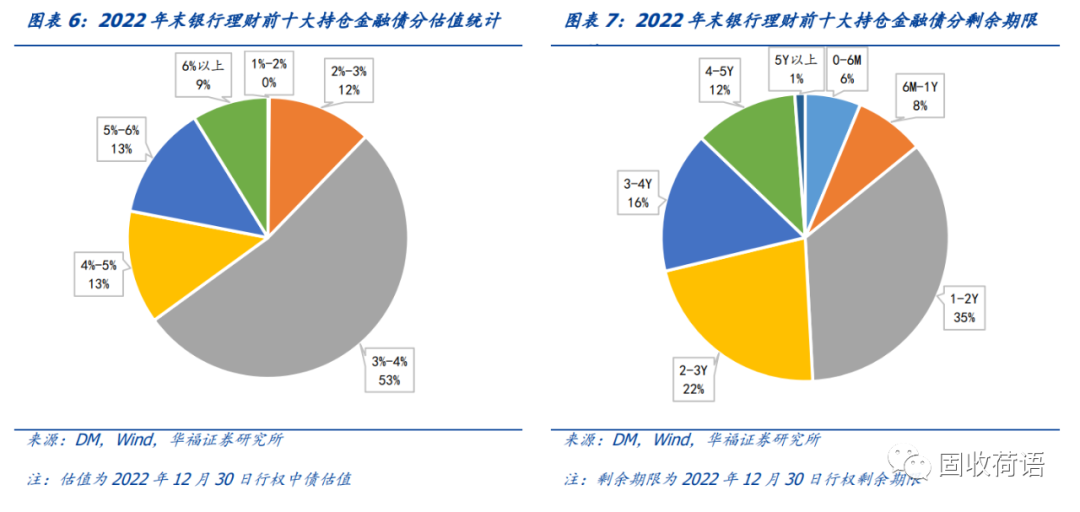

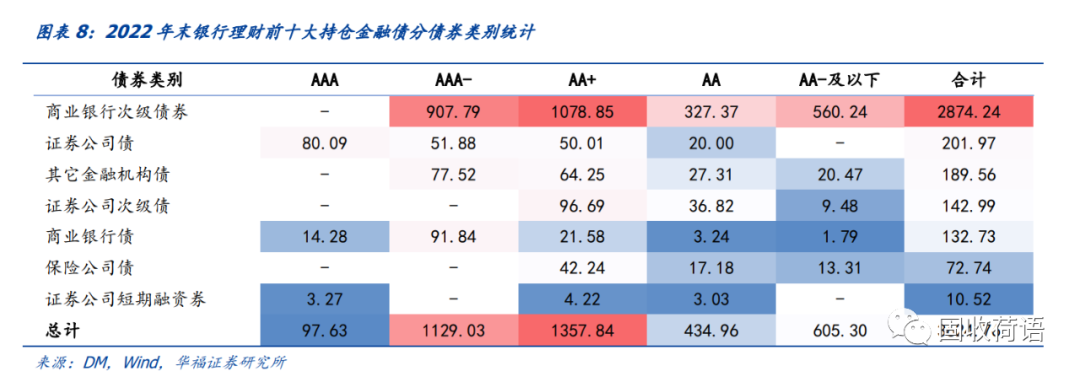

细分金融持仓债来看,银行理财前十大持仓金融债中,以AA+级和AAA-级的商业银行二永债为主,持仓评级中枢整体较高;期限方面,金融债的持仓期限结构明显长于城投和产业债,以1-2年期、2-3年期、3-4年期和4-5年期为主,占比分别为35%、22%、16%和12%;持仓金融债估值主要分布在3%-4%、4%-5%、5%-6%和2%-3%,占比分别为53%、13%、13%和12%。

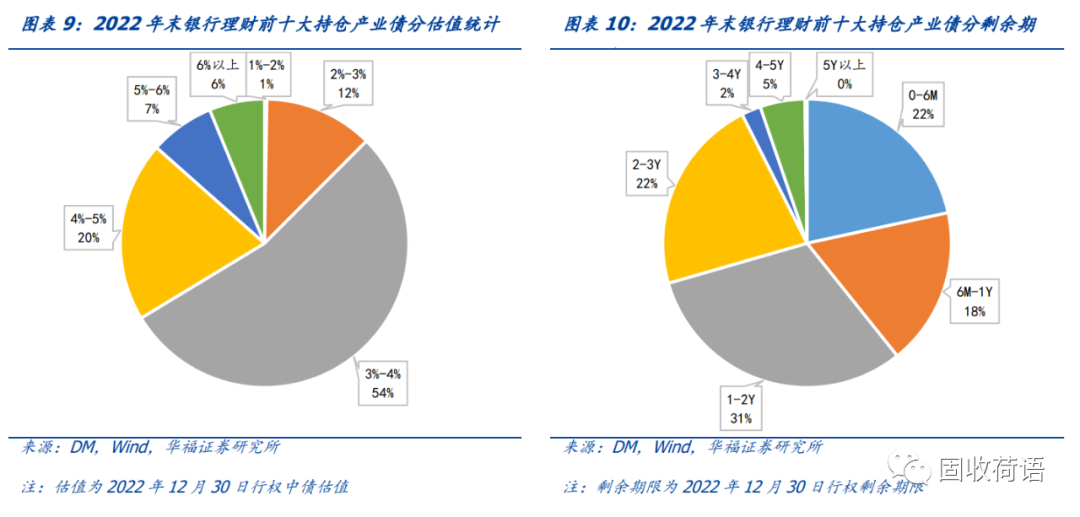

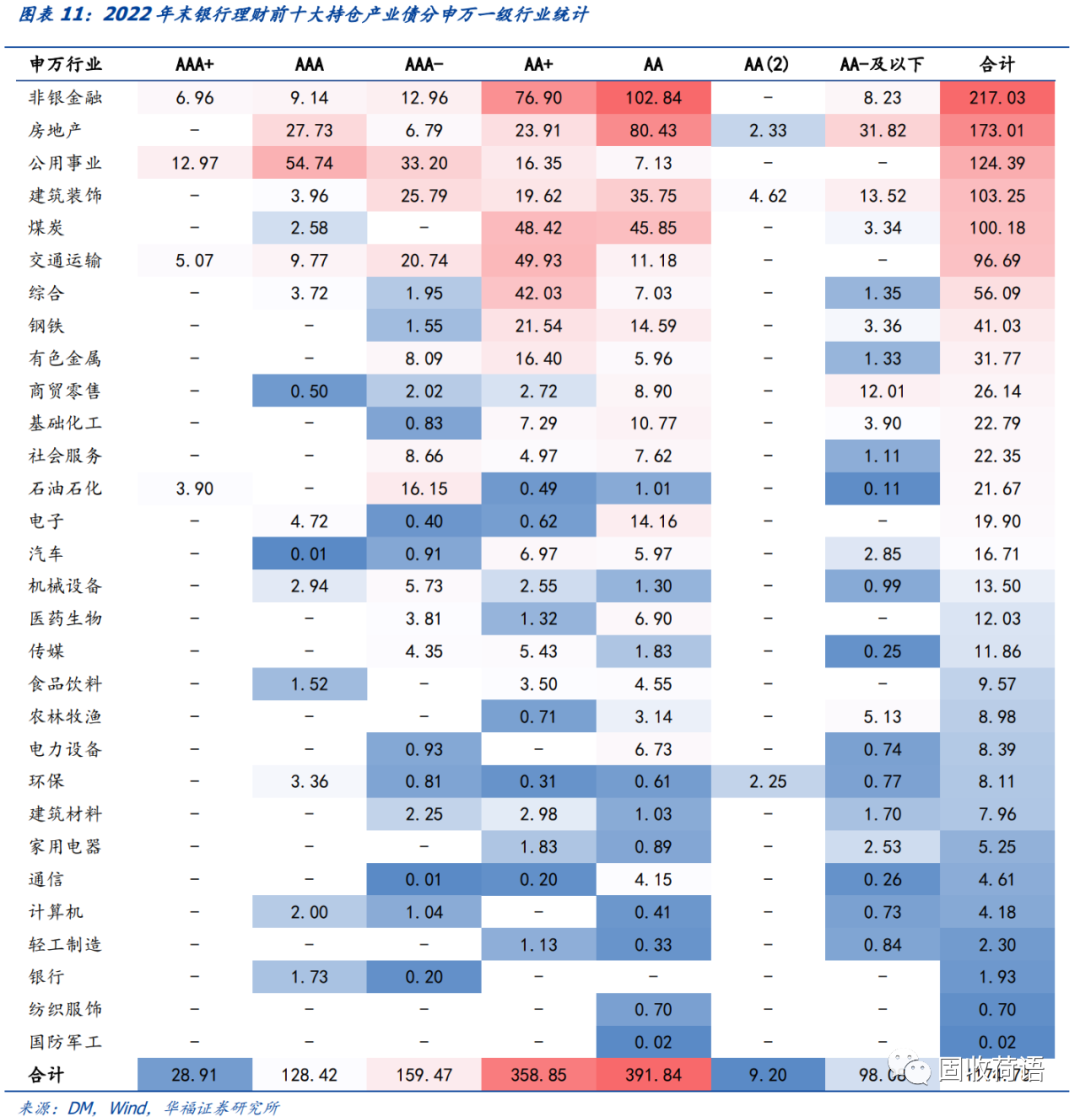

细分产业持仓债来看,银行理财前十大持仓产业债中,主要分布在非银金融、房地产、公用事业、建筑装饰、煤炭等行业,持仓规模超100亿元;产业债的评级分布强于城投债,但弱于金融债,以AA+和AA级为主;持仓产业债的期限分布与城投较为类似,0-1年期占比40%,1-2年期占比31%,2-3年期占比22%;估值分布与金融债比较类似,低估值债券的占比较高,2%-3%、3%-4%、4%-5%的产业债占比分别为12%、54%和20%,仅14%的产业债估值在5%以上。

2、赎回潮后,银行理财持仓有何变化?

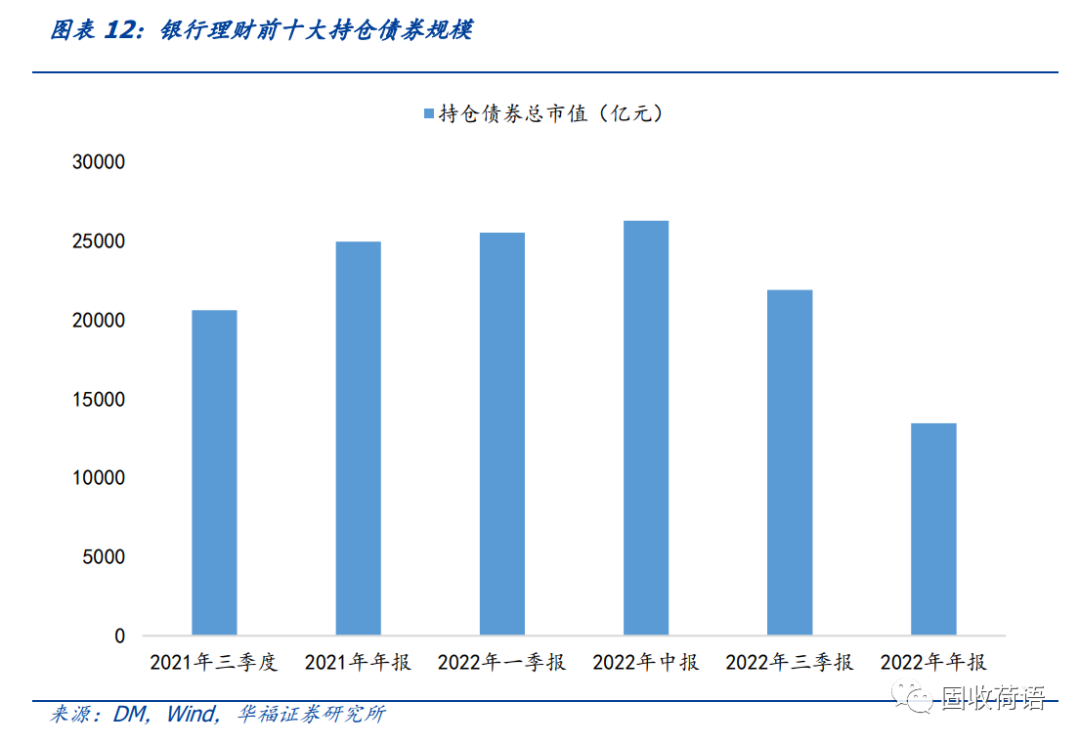

2022年11月中旬,由于债市大幅回调,理财市场经历了净值改造完成后的第一轮“理财赎回潮”,大量债券资产被抛售,直至2022年12月下旬,抛售现象才有所好转。本轮赎回潮致使银行理财机构前十大持仓债券市值由2022年三季度的2.19万亿元,下滑至1.34万亿元,大幅下滑38.57%。

那么本次理财赎回潮为银行理财持仓带来了怎么样的结构变化?

变化一:信用债持仓占比明显提升,利率债被大幅抛售

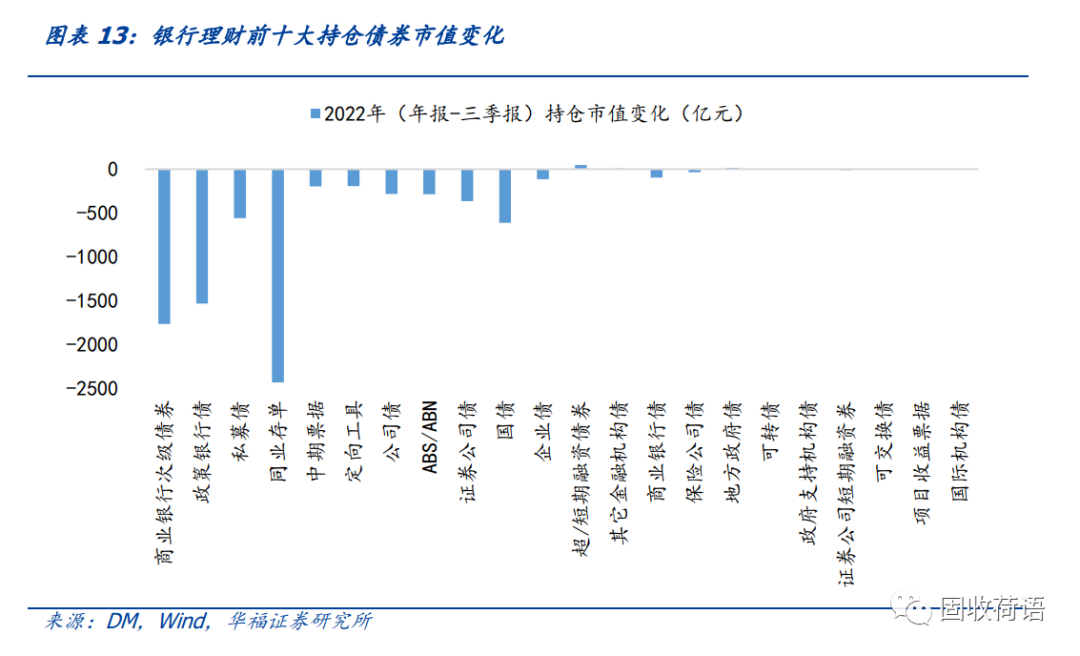

在去年的理财赎回潮中,被抛售最多的资产主要为流动性更强的利率债,例如同业存单、政策银行债、国债等,前十大持仓市值分别下降了2435.88亿元、1534.43亿元和611.96亿元;信用债整体被抛售力度相对较小,主要是商业银行次级债前十大持仓市值下降了1768.49亿元,从而致使银行理财前十大持仓中信用债占比由56.75%上升至65.67%,增加了近9个百分点。

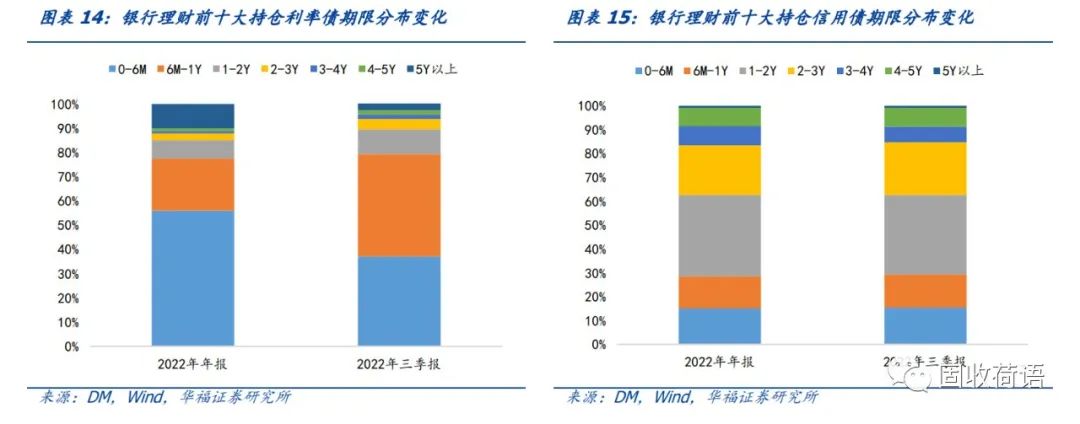

变化二:持仓债期限结构有所缩短,利率债缩短更明显

银行理财前十大持仓中,0-6M的利率债的占比大幅增加,由去年三季度的37.09%上升至年末的55.94%,上升了近19个百分点,银行理财对债券期限结构的偏好有所收短,但信用债的期限结构分布变化不大。

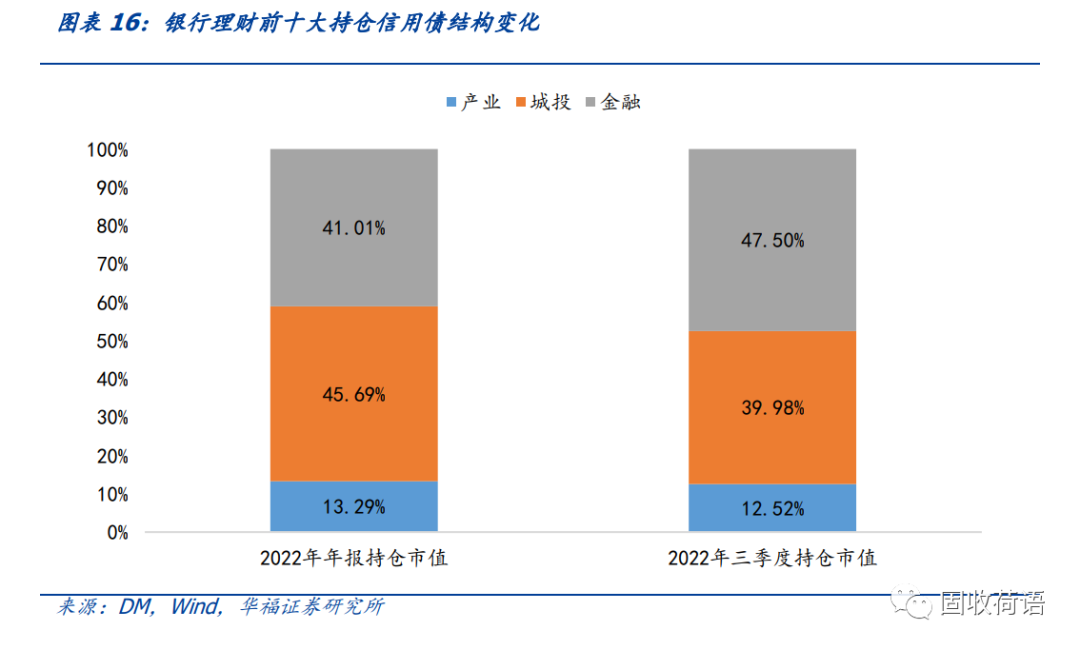

变化三:城投债持仓占比增加

银行理财前十大持仓中信用债结构也有所分化,城投债持仓占比由去年三季度的39.98%上升至年末的45.69%,上升了近6个百分点;产业债的持仓占比变化不大,而金融债的持仓占比则出现明显下降,下降了6.5个百分点。

结构变化的主要是原因,或是去年理财赎回潮时,理财机构首先抛售的都是高流动性债券,例如商业银行二永债,而城投债整体流动性偏弱,被抛售情况相对较少,反而持仓占比有所增加。

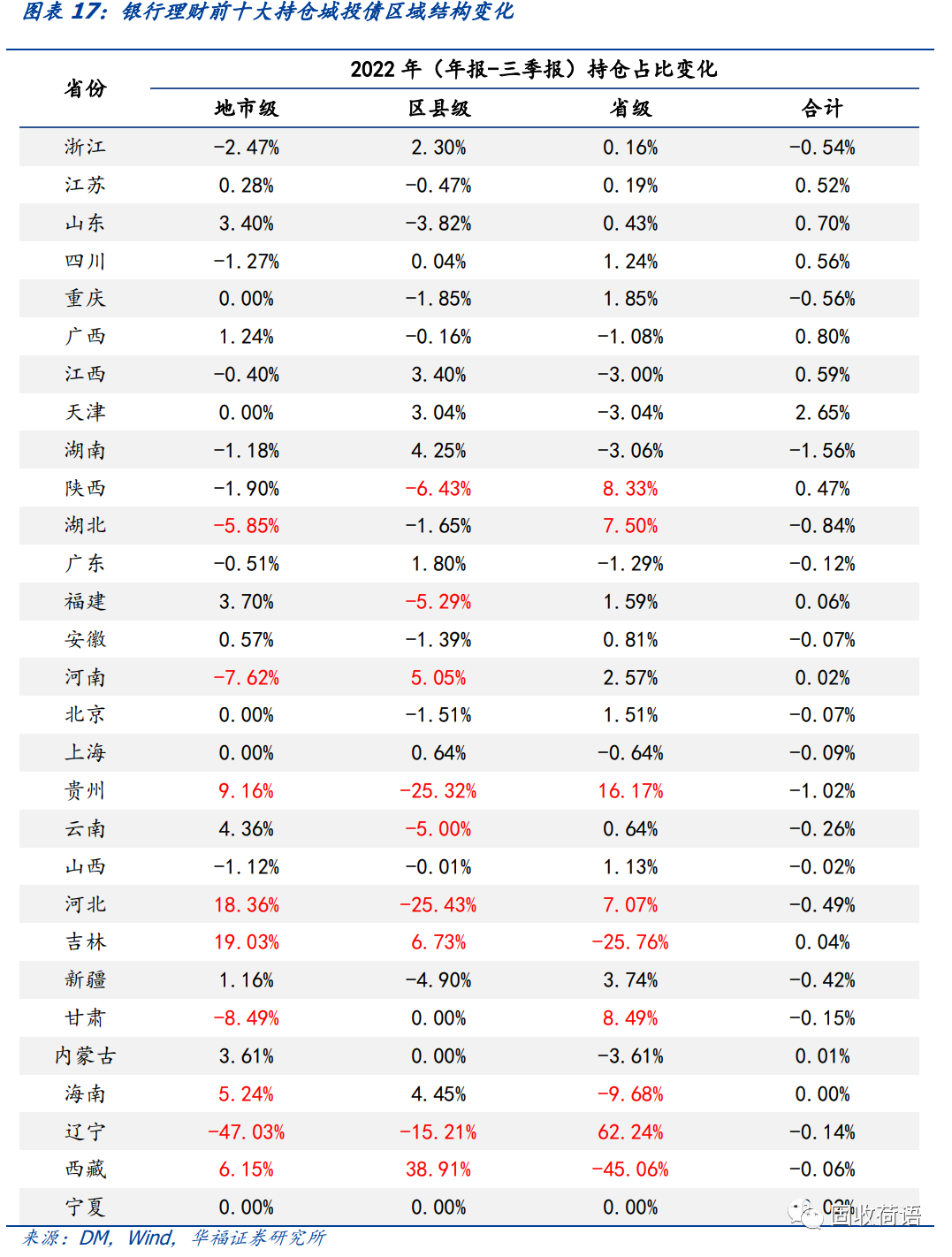

变化四:城投债持仓中,天津、广西、山东、四川、江西、江苏等省城投债持仓占比有所提升

银行理财前十大持仓中城投债的区域结构也有所改变,其中天津、广西、山东、四川、江西、江苏等省城投债持仓占比有所提升,提升约2.5-0.5个百分点;对应的,浙江、重庆、湖南、湖北、贵州等省份持仓占比在下滑。

行政级别方面,前十大持仓城投债整体的行政级别没有明显变化,地市级平台的持仓有小幅提升,但部分省份的持仓结构有明显变化,例如陕西、福建、贵州、云南、河北、辽宁等省的区县级平台持仓占比有明显下滑;而河南、吉林、西藏的区县级平台持仓占比有所提高。

图片

图片