4月通胀数据结合年初以来我国进口持续低迷、地产景气度恢复低于季节性、居民消费未见显著改善等其他指标,表明我国经济的内生动力还不强,需求不足、信心偏弱仍是核心约束。

通胀数据点评(2023年5月12日)

东吴期货宏观与金融衍生品团队观点:

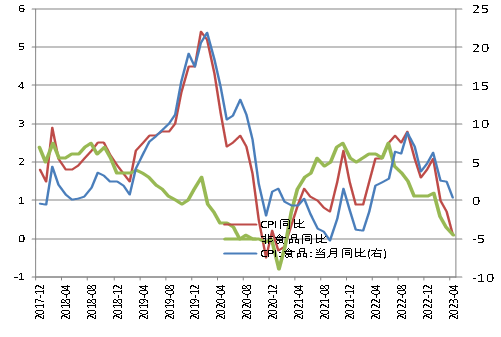

4月CPI同比0.1%,大幅低于前值的0.7%,4月核心CPI环比0.1%,前值为0;同比0.7%,前值为0.7%,大致属于正常水平。整体看4月CPI的变化主要是食品、能源项带来的。

4月通胀数据结合年初以来我国进口持续低迷、地产景气度恢复低于季节性、居民消费未见显著改善等其他指标,表明我国经济的内生动力还不强,需求不足、信心偏弱仍是核心约束。综合看2023年通胀难以构成实质约束,货币政策首要目标仍是稳增长、扩内需,流动性宽松仍是大方向。因而4月通胀数据对股指及大宗商品影响偏中性。

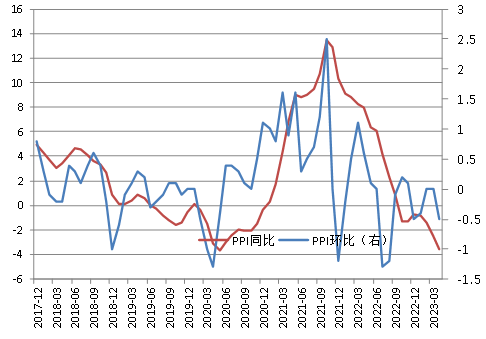

4月PPI同比-3.6%,低于市场预期,前值-2.5%。PPI生产资料、生活资料环比均转为下降,绝对值处于近10年同期偏低水平;其中生产资料降幅较大,是PPI下行的主要拖累。4月PPI生产资料环比由持平转为-0.6%,也为有数据以来同期第三低;同比降幅扩大1.3个百分点至-4.7%,国内钢铁、煤炭等需求走弱叠加高基数是主要拖累。生活资料环比由持平转为-0.3%,创有数据以来同期最低;同比涨幅收窄0.5个百分点至0.4%。若后期PPI环比企稳,PPI同比也将逐步见底。

图1:CPI同比走势

图2:CPI分项同比涨幅对比

数据来源:Wind,东吴期货财富管理总部

根据统计局数据,4月CPI同比上涨0.1%,较比上月回落0.6个百分点。同比涨幅回落较多,主要是上年同期对比基数较高。其中,食品价格上涨0.4%,较上月回落2.0个百分点,影响CPI上涨约0.07个百分点。非食品价格上涨0.1%,涨幅回落0.2个百分点,影响CPI上涨约0.07个百分点。据测算,在4月份0.1%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.3个百分点,比上月回落0.4个百分点;新涨价影响约为-0.2个百分点,上月为0。

图3:食品类分项环比增速对比

图4:22省市猪肉平均价走势

数据来源:Wind,东吴期货财富管理总部

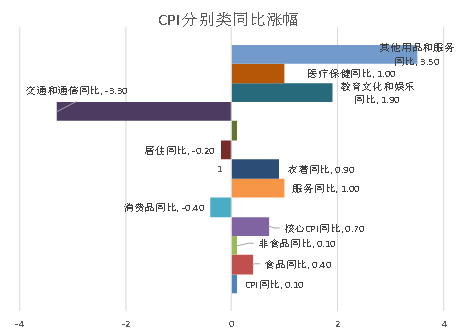

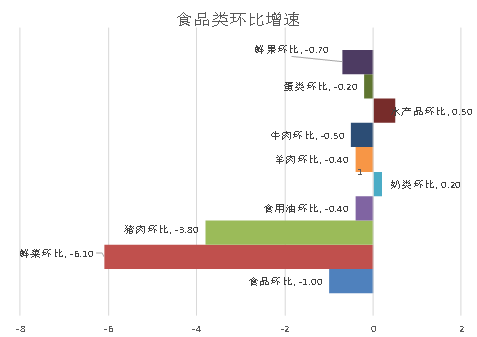

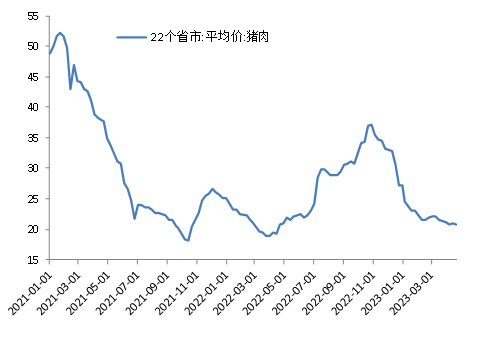

4月食品价格上涨0.4%,较上月回落2.0个百分点,影响CPI上涨约0.07个百分点。食品中,禽肉类、鲜果、食用油和猪肉价格分别上涨6.7%、5.3%、4.8%和4.0%,涨幅均有回落;鲜菜价格下降13.5%,降幅扩大2.4个百分点。非食品价格上涨0.1%,涨幅回落0.2个百分点,影响CPI上涨约0.07个百分点。非食品中,服务价格上涨1.0%,涨幅扩大0.2个百分点,其中出行类服务恢复较好,飞机票、宾馆住宿、旅游和交通工具租赁费价格涨幅在7.2%—28.7%之间;工业消费品价格下降1.5%,降幅扩大0.7个百分点,主要是能源价格回落较多,其中汽油和柴油价格分别下降10.6%和11.5%,降幅分别扩大4.0和4.2个百分点。

4月CPI同比0.1%,大幅低于前值的0.7%,4月核心CPI环比0.1%,前值为0;同比0.7%,前值为0.7%,大致属于正常水平。整体看4月CPI的变化主要是食品、能源项带来的。从食品项看,4月的季节性特征就是环比向下。去年疫情影响下4月食品项环比的0.9%属于异常值,高基数导致食品CPI同比从2.4%大幅回落至0.4%,拉低了CPI。从能源看,油价最近一调整整集中于3-4月;受国际油价影响,4月国内汽油和柴油价格均环比均下降1.7%,对应4月交通工具用燃料环比为-1.6%,去年同期又是高基数,导致同比下降为-10.4%。

4月通胀数据结合年初以来我国进口持续低迷、地产景气度恢复低于季节性、居民消费未见显著改善等其他指标,表明我国经济的内生动力还不强,需求不足、信心偏弱仍是核心约束。综合看2023年通胀难以构成实质约束,货币政策首要目标仍是稳增长、扩内需,流动性宽松仍是大方向。因而4月通胀数据对股指及大宗商品影响偏中性。

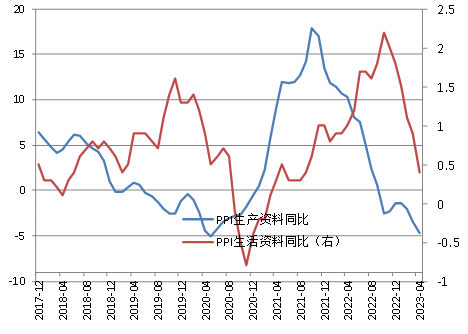

图5:PPI同比走势

图6:生产资料、生活资料PPI走势

数据来源:Wind,东吴期货财富管理总部

根据统计局数据,4月PPI同比下降3.6%,较上月下行1.1个百分点。同比降幅扩大,主要是由于上年同期石油、黑色金属等行业对比基数走高,以及近期国内外需求偏弱。其中,生产资料价格下降4.7%,降幅扩大1.3个百分点;生活资料价格上涨0.4%,涨幅回落0.5个百分点。据测算,在4月份3.6%的PPI同比降幅中,上年价格变动的翘尾影响约为-2.6个百分点,上月为-2.0个百分点;新涨价影响约为-1.0个百分点,上月为-0.5个百分点。

4月PPI同比-3.6%,低于市场预期,前值-2.5%。PPI生产资料、生活资料环比均转为下降,绝对值处于近10年同期偏低水平;其中生产资料降幅较大,是PPI下行的主要拖累。4月PPI生产资料环比由持平转为-0.6%,也为有数据以来同期第三低;同比降幅扩大1.3个百分点至-4.7%,国内钢铁、煤炭等需求走弱叠加高基数是主要拖累。生活资料环比由持平转为-0.3%,创有数据以来同期最低;同比涨幅收窄0.5个百分点至0.4%。若后期PPI环比企稳,PPI同比也将逐步见底。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

正规期货交易平台 东吴期货邀您开户 →快捷开户入口

图片

图片