定投系列(二)定投很多人推荐,也能适合我吗?

很多接触过基金投资的小伙伴,或是听说过、或是被人“安利”过基金定投。

有些小伙伴不禁生疑:“这么多人推荐的投资方法,是不是也适合我?”

我们知道,定投因为其易于理解、便于操作,常常是理财小白开始基金投资“上车”的佳径。但基金定投是否就只适合理财小白们呢?

其实不然!如果运用得当,基金定投能帮助我们有效实现长期理财目标和更加理性从容面对市场波动,适合更多不同的群体和场景。

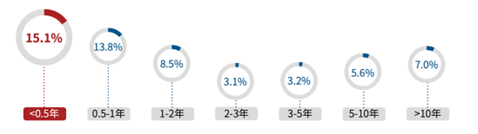

今年发布的一份《公募基金投资者定投洞察报告》给定投用户做了个画像,并揭示了一个有趣的现象:开户一年以内的新基民中定投人数占比相对较高,反映出基金小白更爱定投,喜欢从简单便捷、容易上手的定投入手开始投资基金;而开户2-5年、有了一定投资经验的投资者定投占比最低,似乎更多倾向于自己判断市场、主动进行投资操作;但是随着对市场认知更加深入和投资理念更加成熟,开户5年以上老基民选择定投的比例又有所回升。 图:不同开户时长用户中的定投人数占比

资料来源:《公募基金投资者定投洞察报告》,华夏基金,中国基金报

资料来源:《公募基金投资者定投洞察报告》,华夏基金,中国基金报

为什么老基民会选择定投呢?定投还有哪些特点或优势使其获得老基民的青睐?

达达认为可能有以下三点:

一是老基民在经历市场牛熊更替后,更加意识到了,定投的纪律性可帮我们克服人性的贪婪和恐惧、减少情绪的干扰和追涨杀跌的风险。

二是股市的短期波动难以预测,有人打比方说,要在市场中准确地踩点入市,比徒手接住空中的飞刀还难。更多老基民明白了这一点,所以不去纠结何时是买入的最佳时机,而是通过定投在一个较长时间维度里分批分次买入,以平摊成本、平滑波动,相当于在纵向维度上平滑、分散了风险。

三是尽管市场波动会带来风险,但也正是“波动”给定投创造了获利的机会。所以,有时候小伙伴会惊讶地问:市场明明没涨啊,定投是怎么赚到钱的?

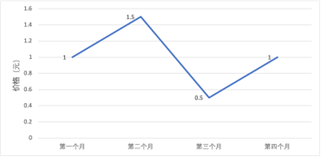

举个例子,第一个月定投300元,基金净值是1元,买入了300份;第二个月净值上涨到1.5元,定投300元买入200份;第三个月净值下跌到0.5元,定投300元买入600份;第四个月净值回到1元,定投300元买入300份。

图:举例示意的价格波动趋势图

小伙伴们可以发现,我们这四个月通过四次定投总共投入1200元(300+300+300+300=1200元),获得了1400份基金份额(300+200+600+300=1400份),最后赎回可得1400元。相比在第一个月一次性投入1200元,最后赎回只得1200元,定投可多得200元的收益。当然,市场的真实波动幅度可能没有例子中那么剧烈,但是通过这个简化的示例,小伙伴们可大致了解基金定投如何在波动中获利。

小伙伴们可以发现,我们这四个月通过四次定投总共投入1200元(300+300+300+300=1200元),获得了1400份基金份额(300+200+600+300=1400份),最后赎回可得1400元。相比在第一个月一次性投入1200元,最后赎回只得1200元,定投可多得200元的收益。当然,市场的真实波动幅度可能没有例子中那么剧烈,但是通过这个简化的示例,小伙伴们可大致了解基金定投如何在波动中获利。

相比起一次性投资,定投分次持续的投入,使得在市场上比较低迷的时候,能以更低的价格获取更多的份额,无形中摊薄了成本,当市场回升以后,自然能赚取更多收益。

小结一下,定投其实是一种“老少皆宜”的基金投资方式,它的主要特点和好处是:

1、 门槛低、易上手; 2、 自动扣款,懒人优选; 3、不择时,分次买入,平摊成本; 4、纪律投资,减少情绪干扰,避免追涨杀跌; 5、“涨时赚收益、跌时赚份额”,有助于缓解焦虑、坚定信心。

如果你想继续了解更多关于定投的知识以及如何实操定投,欢迎点赞收藏加关注!

风险提示和免责声明:定期定额投资是引导投资者进行长期投资,平均投资成本的一种投资方式,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。请投资者关注各基金的特有风险,在投资基金前应认真阅读《基金合同》、《招募说明书》等基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,选择合适的基金产品,审慎作出投资决策。本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

图片

图片