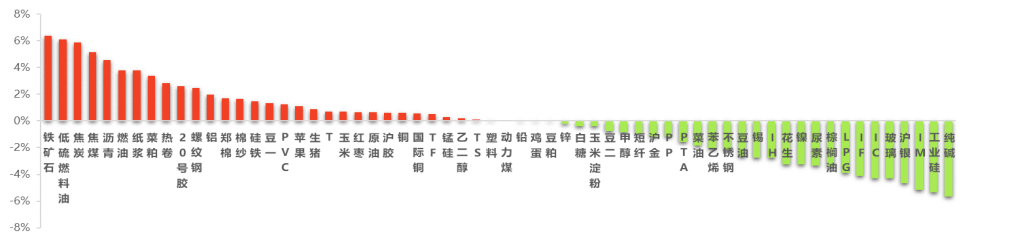

本周国内期货市场涨跌各半,黑色系板块和原油系品种涨幅靠前。随着市场情绪回暖,黑色系集体反弹,铁矿石涨超6%,焦煤、焦炭盘面升逾5%。

专刊第三十九期(2023年5月18日)

1 期货市场数据

1.1 期货市场周度表现

本周国内期货市场涨跌各半,黑色系板块和原油系品种涨幅靠前。随着市场情绪回暖,黑色系集体反弹,铁矿石涨超6%,焦煤、焦炭盘面升逾5%。原油价格回升,受益于成本端支撑,低硫燃料油上探超6%,沥青涨逾4%,高硫燃料油涨超3%。纯碱和工业硅则延续跌势,幅度均在5%以上。沪银和玻璃紧随其后,跌幅超4%。

股指期货方面,受经济数据低于预期影响,四大期指近期呈调整走势,IM跌逾5%,IC和IF跌逾4%,IH跌超2%。国债期货方面,十年期国债、五年期国债和二年期国债均录得小幅收红。

图 1 品种指数周度价格变动(2023/5/11-2023/5/18)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

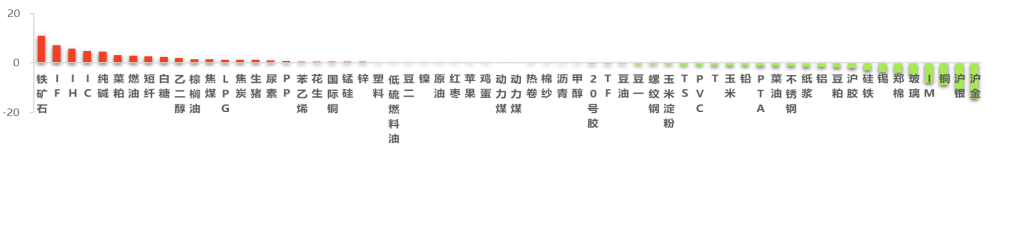

本周股指期货资金流向有所分化,除中证1000股指期货失血仅8亿元外,其余三兄弟资金均为净流入,其中,逾7亿元资金涌入沪深300股指期货,上证50股指期货和中证500股指期货亦分别获得5.9亿元和4.8亿元资金加持。

商品期货方面,铁矿石大幅吸进超11亿元,远超其余品种。纯碱资金流入超4亿元,菜粕流入逾3亿元。在资金流出较多的品种中,沪金和沪银分别痛失14.4亿元和10.8亿元,位于资金流出榜前两位。沪铜次之,流出近9亿元。

图 2 品种资金流向变化(亿元)(2023/5/11-2023/5/18)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【4月固定资产投资单月同比为3.9%】

4月固定资产投资单月同比为3.9%;环比为-0.64%,已连续第二个月环比负增长。其中广义基建投资单月同比为7.9%,低于前值的9.9%;制造业投资单月同比为5.3%,低于前值的6.2%,制造业投资持续回落,背后仍是需求不足、企业盈利下降等制约。值得注意的是,前4个月民间投资累计同比增速为0.4%。4月地产投资单月同比为-7.2%,低于前值的-5.9%。4月地产销售同比为-11.8%,低于前值的-3.5%。地产新开工面积同比为-28.3%,前值-29.0%;竣工面积同比为37.3%,前值32.0%;施工面积同比为-45.7%,前值-34.2%。整体看4月地产销售明显回落,与高频数据指向一致。土地成交也延续回落趋势,表明房企信心仍然低迷。4月社零同比18.4%,较前值提升7.8个点,主因低基数。两年平均增速为2.6%,前值为3.3%;季调环比0.49%,2019年当月的环比为0.69%,表明消费偏弱。4月工业增加值同比5.6%,较前值提升1.7个点,低于市场预期;两年平均增速为1.3%,前值为4.4%;季调环比-0.47%,这些数据都表明工业生产明显走弱,整体与4月PMI降至荣枯线以下的信号一致。

点评:4月经济数据表明总需求不足依然是国内经济主要问题。一季度政治局会议也指出,恢复和扩大需求是当前经济持续回升向好的关键所在。后期仍需要宏观经济政策来稳预期、稳增长、扩内需。整体看4月经济数据对股指及大宗商品影响中性偏空。

2、【4月CPI同比0.1%】

4月CPI同比0.1%,大幅低于前值的0.7%,4月核心CPI环比0.1%,前值为0;同比0.7%,前值为0.7%,大致属于正常水平。整体看4月CPI的变化主要是食品、能源项带来的。4月PPI同比-3.6%,低于市场预期,前值-2.5%。PPI生产资料、生活资料环比均转为下降,绝对值处于近10年同期偏低水平;其中生产资料降幅较大,是PPI下行的主要拖累。4月PPI生产资料环比由持平转为-0.6%,也为有数据以来同期第三低;同比降幅扩大1.3个百分点至-4.7%,国内钢铁、煤炭等需求走弱叠加高基数是主要拖累。生活资料环比由持平转为-0.3%,创有数据以来同期最低;同比涨幅收窄0.5个百分点至0.4%。若后期PPI环比企稳,PPI同比也将逐步见底。

点评:4月通胀数据结合年初以来我国进口持续低迷、地产景气度恢复低于季节性、居民消费未见显著改善等其他指标,表明我国经济的内生动力还不强,需求不足、信心偏弱仍是核心约束。综合看2023年通胀难以构成实质约束,货币政策首要目标仍是稳增长、扩内需,流动性宽松仍是大方向。因而4月通胀数据对股指及大宗商品影响偏中性。

3、【4月末社会融资规模存量同比增长10%】

4月末,M2余额同比增长12.4%,较上月末低0.3个百分点,较年同期高1.9个百分点。M1余额同比增长5.3%,较上月末和上年同期均高0.2个百分点。2023年4月末社会融资规模存量同比增长10%,与前值持平,较上年同期低0.2个百分点。4月社融新增1.22万亿元,同比多增2729亿元,低于市场平均预期;主要原因是信贷节奏前置和季末冲量部分透支了信贷项目储备,一季度的新增社融大增相当于提前释放了需求,形成了4月的需求淡季。且4月7日央行在Q1货币政策例会要求“保持信贷节奏平稳”和季节性规律,4月信贷社融趋回落已是市场一致预期,但实际回落的幅度仍超出市场预期,信贷结构改善趋势也未能延续。4月新增人民币贷款0.72万亿,预期1.14万亿,去年同期0.65万亿。居民短期贷款为-1255亿元,为历史单月次低值,仅好于2022年4月,表明消费仍是弱复苏。居民长贷为-1156亿元,创历史单月新低,除因4月以来地产销售环比转弱,也应与居民提前还贷有关;企业中长贷连续9个月同比多增,除基建、地产外、服务业也是主要拉动。

点评:4月28日政治局会议指出“当前经济好转是恢复性的,内生动能还不强、需求仍不足”,这与4月经济数据所释放的信号一致,进一步表明当前经济属于弱复苏。因而后续政策仍需全力稳信心、稳增长、扩内需,货币宽松还是大方向,并以结构性宽松政策来推动宽信用。整体看,4月社融数据对大宗商品及股指的影响中性偏空。

2.2 产业政策

1、【国家发改委:继续加大制造业中长期贷款投放力度】

5月17日,国家发改委在新闻发布会上表示:将综合施策释放消费潜力,打造高质量消费供给体系。将在稳定和扩大制造业投资方面持续发力,统筹用好中央预算内投资、地方政府专项债券、结构性货币政策工具等,继续加大制造业中长期贷款投放力度,扩大工业和技术改造投资,推动企业技术改造和设备更新。

点评:面临社会整体经济下行压力,国家发改委新闻发布上从资金方面及技术创新,推动制造业高质量发展,释放出更多的宏观积极利好政策信号,促进制造业恢复发展,对于大宗商品预期积极,但是现实仍是比较低迷。

2、【社会用电量将呈现持续上升态势】

随着夏季到来,不论是生活用电,还是生产用电均将出现较大幅度增长,结合过往数据,4月份过后,社会用电量将呈现持续上升态势直至8月份。进一步完善能源供应机制,尤其是能源价格形成机制,要全行业分时段制定用电价格,普及电力供应阶梯价格机制,确保节约用电,按需用电。

点评:随着天气越来越热,国内居民用电量大幅增加,加上国家多部门释放重要信号,提振制造业等实体经济发展,扩大内需政策效果持续显现,消费需求进一步回暖,市场信心增强、预期持续改善,基数效应逐渐减弱,物价运行有望逐步恢复至近年的平均水平附近,直接导致短流程钢厂生产成本增加,电炉钢企业生产或将走弱,钢材的供给端也会收到一定的影响。

3、【统计局:粗钢日均产量维持高位】

国家统计局数据显示:2023年4月,中国粗钢日均产量308.80万吨;生铁日均产量259.47万吨;钢材日均产量399.83万吨。4月,中国粗钢产量9264万吨,同比下降1.5%;生铁产量7784万吨,同比增长1.0%;钢材产量11995万吨,同比增5.0%。1-4月,中国粗钢产量35439万吨,同比增长4.1%;生铁产量29763万吨,同比增长5.8%;钢材产量44636万吨,同比增长5.2%。

点评:在焦炭及铁矿石价格回落影响下,钢企利润有所回升,生产积极性再度拉涨,4月粗钢日均产量继续维持在300万吨以上,钢材产量同比大幅增长,供应压力再度加大,而终端的需求并没有有效跟进,导致价格很难有好的表现。

3 策略精选

3.1 白糖2307合约

分析点评:目前国际市场焦点主要在巴西,截止4月下半月巴西中南部累计压榨甘蔗3481.8万吨,同比提高了18.82%,累计产糖153.1万吨,同比增加43.5%,甘蔗压榨比例41.61%,同比提高6.31个百分点,甘蔗压榨累计、产糖量均大幅提升,市场供应紧张局面或逐步缓解。短期国际糖价面临一定压力。国内市场,截止4月底,22/23榨季广西产糖量为527.03万吨,较去年同期减少,减幅基本符合预期。目前食糖工业库存降至近八年同期低位,工业库存压力较小。整体看,近期糖价仍将震荡偏强。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

3.2 豆油2309合约

分析点评:近期豆油持续下跌,价格创年内新低,主要因美豆生长前景强劲,USDA作物报告显示美豆最新播种率为49%,远高于去年同期的27%和5年均值的36%,USDA5月供需报告也预计今年美豆产量将达到创纪录的45.1亿蒲式耳。再加上巴西大豆正处于集中上市阶段,5月巴西大豆出口将达到1576万吨,高于此前预期的1535万吨。而国内豆油需求较为疲软,豆油库存出现累库现象,因此,预计近期豆油将维持震荡下跌的走势。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.3 工业硅2308合约

分析点评:供应方面,上周四川、云南分别有硅厂复产、停炉,产量整体增加,供应端压力继续加大,需关注西南地区复产进度。需求方面,多晶硅在利润支撑下维持高产,但硅料价格的持续下滑或将影响后续生产节奏;有机硅终端萎靡态势不改,行业维持亏损和低开工率,尽管五月中旬起多数装置以正常生产为主,且有部分装置预期恢复生产,但企业仍有可能进行适当检修调整;硅铝合金订单量持续缩减,开工率有下降趋势。整体来看,工业硅需求端表现疲弱,叠加当前高库存压力和丰水期西南复产预期,硅价存在进一步下探空间。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.4 沪镍2306合约

分析点评:供应方面,电解镍5月预期供应增加,电积镍新增产出可能逐渐再出现,近期国内有进口长单到货,期货仓单量有所回升。镍生铁近期成交价回升,印尼产能释放以及进口回流仍显充足。需求端来看,印尼中间品产量不断提升,回流量增加,三元前驱体五月排产预期环比下滑,硫酸镍价格持续承压。总体来看,镍元素整体供给预期增加,二级镍及一级镍均有大量产能预期释放,预计一级镍逐步转向过剩,镍价偏弱运行。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

正规期货交易平台 东吴期货邀您开户 → 快捷开户入口

图片

图片