本周产量有所回升,原因在于钢厂即时利润近期再次扩张。农产品前期通关问题导致的缺豆解决,但终端成交有限,榨利尚可,现货豆粕以及基差继续下跌。能化方面,近期原油价格维持弱势,主要原因是市场对于opec+减产产生质疑。

商品套利专刊(2023年6月1日)

1.1 黑色产业周度监测

财联社战略合作伙伴东吴期货观点(更多咨询可点击):本周产量有所回升,原因在于钢厂即时利润近期再次扩张,钢厂部分高炉复产,日均铁水产量维持在240万吨以上。需求面,市场较为悲观。对于地产销售负面新闻利空,不仅在于黑色系产品,对整个市场产生宏观的负面影响。大宗商品近期维持跌势,尤其是钢材和原料,领跌市场。

市场仍然不时有平控传言,以及经济刺激传言,推动价格反弹。从经济数据看,市场已经慢慢接受了通缩观点,整体影响负面。但近期的空头趋势在进入到阶段性低价后,需要警惕政策端变化,当前位置继续做空也面临一定风险。

目前铁矿发运有所下降,废钢到货也同比下降,铁矿基本面仍然是黑色系最好。焦炭9论下跌后盘面依旧有100元利润,煤炭成本坍缩,双焦维持弱势。

玻璃利润好转,复产点火增加,产量推升,根据检修复产计划看,全年日熔平或高于当前时间,后期产量将会增加。纯碱09合约大幅下跌,市场对于三季度新产能投放进行定价。目前09合约价格跌至成本附近,关于取水问题不时有传言,市场有反弹动能。

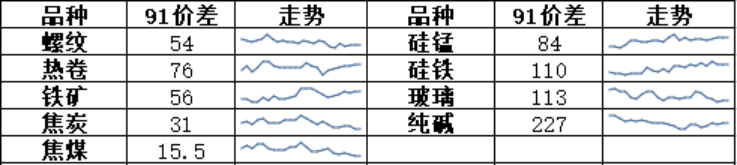

1.1.1 产业价差监测

本周黑色系大部分品种91价差走弱,铁矿低位价差反弹,纯碱价差低位上涨。具体监测如下:

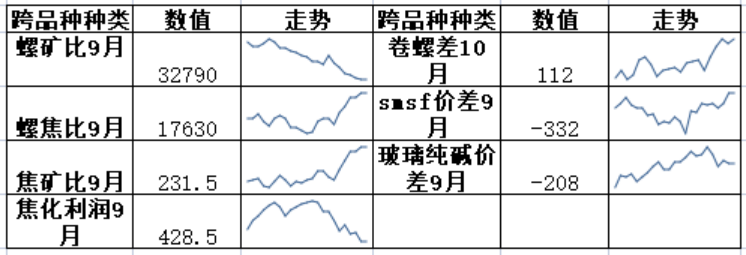

跨品种价差方面,本周钢厂利润下跌、焦化利润上涨。铁矿最强,焦煤最弱,玻璃纯碱价差高位下跌。

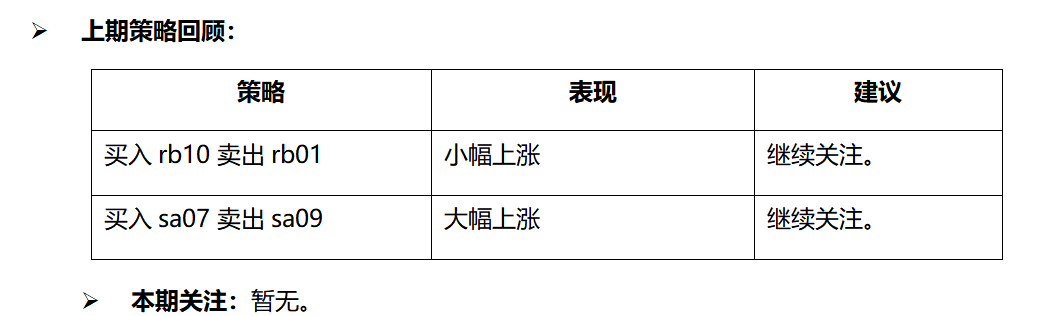

1.1.2 策略建议

1.2 农产品周度监测

财联社战略合作伙伴东吴期货观点(更多咨询可点击):近期国内压榨产能逐步恢复,前期通关问题导致的缺豆解决,但终端成交有限,榨利尚可,现货豆粕以及基差继续下跌。豆油方面,供需无亮点,预计豆油在目前国内外宏观经济偏弱的环境下偏弱震荡。叠加棕榈油终端消费弱势,油脂较难有起色。节后国内旅游业火爆,一定程度带动了油脂的消费,目前由于油厂开机抬升,榨利尚可打压价格,关注盘面榨利见底情况,或有见底反弹。

生猪现货价格持续弱势,出栏节奏加快并没有导致出栏体重的下降,说明供应压力较大。目前现货贴水盘面较大,尤其远期合约存在套保利润,说明市场对于远期供求改善存在一定预期。

今年国内棉花处于种植期,目前市场一致预期播种面积将减少,一方面由于籽棉价格下跌打压了积极性,另一方面政策有想粮食作物引导的倾向。对于23年度国内棉花减产已经形成了一致预期,目前预计5%左右,后期天气或面积情况将会对盘面影响。国内下游市场方面,织厂订单情况有所分化,家纺订单走势稍好,但整体新增订单不足,较年初稍有环比好转。临近下半年旺季,市场对于囤货的热情有所提高,利好盘面。

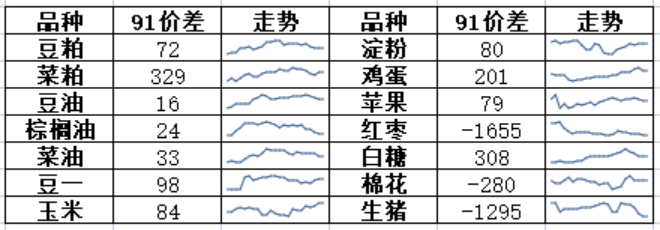

1.2.1 产业价差监测

本周农产品大部分品种91价差走强,由于前期连续下跌,部分品种91价差为负,低位基差正套资金入场。本周鸡蛋和淀粉91价差走势稍强。具体监测如下:

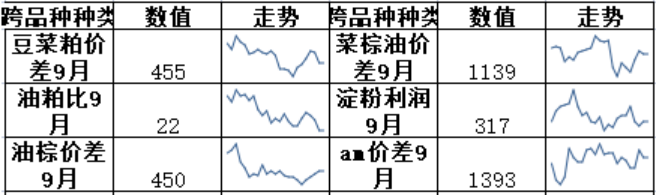

跨品种价差方面,本周油粕比下跌,油棕价差反弹,养殖利润下跌,淀粉加工利润下跌。

1.2.2 策略建议

1.3 能化产业周度监测

财联社战略合作伙伴东吴期货观点(更多咨询可点击):近期原油价格维持弱势,主要原因是市场对于opec+减产产生质疑。沙特或不满俄罗斯未履行减产承诺,市场担心可能破坏此前的自愿减产计划,俄罗斯减产50万桶/日的官方表态大概率被证伪,俄罗斯有很大的减产作弊嫌疑。这与欧佩克此前的限产保价政策背道而驰。美国收储原油即将开始,市场需要油价维持弱势,完成收购。目前资金对于油价打压,预计向60~70美元平台运动。

国内化工方面,低硫燃料油科威特阿祖尔重启对新加坡出口,,低硫燃料油基本面延续较弱态势;新加坡4月份销量增长至三个月高位425.4万吨;LPG方面,对异辛烷征收消费税的传言利空产业链价格,替代品醚后碳四价格下跌;PTA方面,pta和PX加工费维持高位回落,5月预期外装置检修兑现;MEG方面,煤制EG生产利润为回升,收益于煤炭价格大跌;eb方面,主流生产商减产苯乙烯卖乙苯,对eb有一定支撑。

1.3.1 产业价差监测

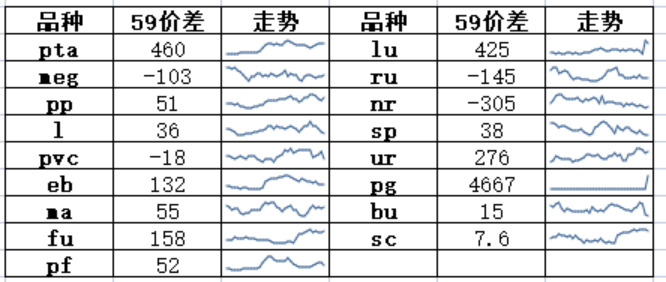

化工品91价差大部分品种震荡,近期原油类中短纤、液化气91价差上涨,煤化工尿素91价差走势稍强。具体监测如下:

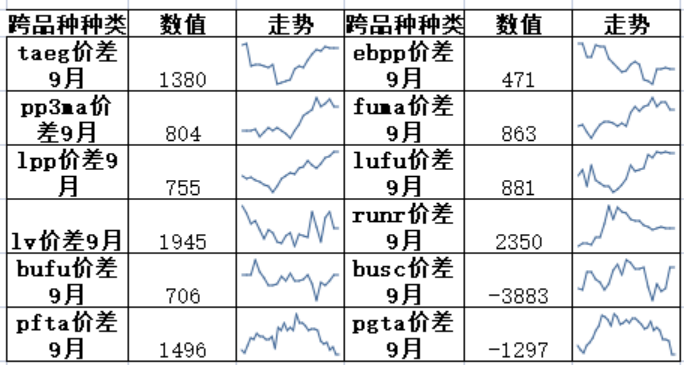

跨品种价差方面,近期油化强于煤化,如燃料油和甲醇价差走扩,pta继续在聚酯类中维持强势。高低燃料油价差继续走强。

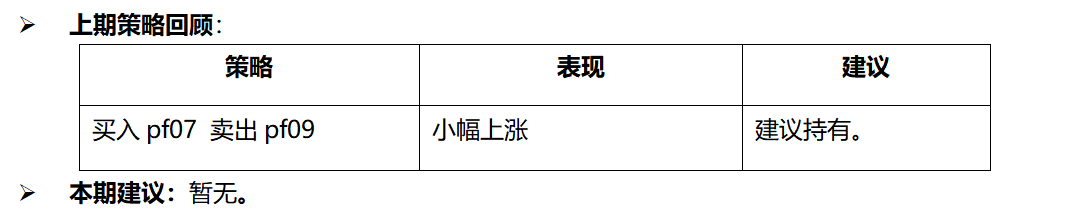

1.3.2 策略建议

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片