往后看,鉴于全球经济可能继续走弱、国内PPI短期预计维持低位、高基数等因素,6-7月出口可能延续偏弱;由于基数回落,8-9月跌幅可能有所收窄。整体看,5月进出口数据对大宗商品及股指影响偏中性。

进出口数据点评(2023年6月8日)

投资要点:

5月出口同比-7.5%,明显低于市场预期,前值为8.5%;5月出口环比-4.0%,创近15年同期最低。5月出口大幅走弱,一是受高基数的拖累,2022年5月出口同比增16.4%,处于偏高水平;二是欧美经济再度走弱,出口订单持续回落。从PMI新出口订单看,今年2-3月出口订单偏强,但4-5月PMI新出口订单持续回落、且重回荣枯线下,表明近期出口订单偏弱,而欧美经济走弱是主要拖累;三是出口价格持续回落,年初以来国内经济修复不平衡,供给端的改善好于需求端,导致供给持续大于需求,出厂价格持续回落。

5月进口同比-4.5%,高于市场预期,前值为-7.9%;5月进口环比增6.1%,表现高于季节性。进口同比仍在负增长但降幅有所收窄,表明内需并未较4月进一步变差。从主要产品进口量来看,目前处于双位数负增长区间的主要是集成电路、汽车、钢材等;增速比较高的主要是大豆、成品油、原油等。

从经验看出口同比基本同步于PPI同比,且出口同比大致同步于海外制造业库存同比;前者代表出口价格的周期,后者代表出口量的周期。往后看,鉴于全球经济可能继续走弱、国内PPI短期预计维持低位、高基数等因素,6-7月出口可能延续偏弱;由于基数回落,8-9月跌幅可能有所收窄。整体看,5月进出口数据对大宗商品及股指影响偏中性。

图1:进出口金额当月同比增速情况

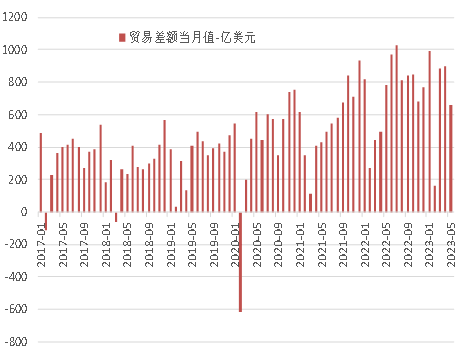

图2:贸易差额走势

数据来源:Wind,东吴期货财富管理总部

根据海关数据,按美元计价,今年5月份我国进出口5011.9亿美元,下降6.2%。其中,出口2835亿美元,下降7.5%;进口2176.9亿美元,下降4.5%;贸易顺差658.1亿美元,收窄16.1%。

5月出口同比-7.5%,明显低于市场预期,前值为8.5%;5月出口环比-4.0%,创近15年同期最低。5月出口大幅走弱,一是受高基数的拖累,2022年5月出口同比增16.4%,处于偏高水平;二是欧美经济再度走弱,出口订单持续回落。从PMI新出口订单看,今年2-3月出口订单偏强,但4-5月PMI新出口订单持续回落、且重回荣枯线下,表明近期出口订单偏弱,而欧美经济走弱是主要拖累;三是出口价格持续回落,年初以来国内经济修复不平衡,供给端的改善好于需求端,导致供给持续大于需求,出厂价格持续回落。

5月进口同比-4.5%,高于市场预期,前值为-7.9%;5月进口环比增6.1%,表现高于季节性。进口同比仍在负增长但降幅有所收窄,表明内需并未较4月进一步变差。从主要产品进口量来看,目前处于双位数负增长区间的主要是集成电路、汽车、钢材等;增速比较高的主要是大豆、成品油、原油等。

从经验看出口同比基本同步于PPI同比,且出口同比大致同步于海外制造业库存同比;前者代表出口价格的周期,后者代表出口量的周期。往后看,鉴于全球经济可能继续走弱、国内PPI短期预计维持低位、高基数等因素,6-7月出口可能延续偏弱;由于基数回落,8-9月跌幅可能有所收窄。整体看,5月进出口数据对大宗商品及股指影响偏中性。

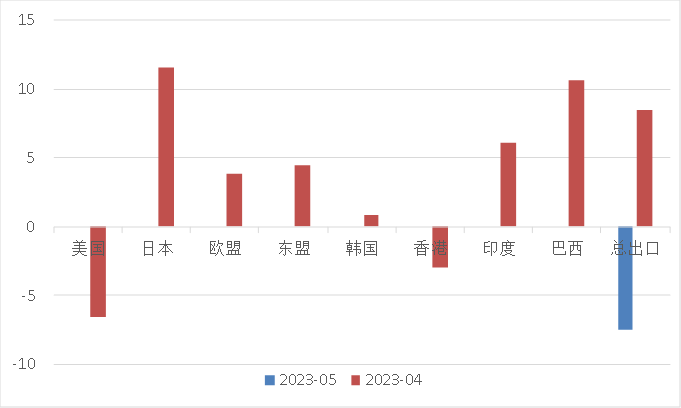

图3:中国对主要经济体出口总额增速情况

数据来源:Wind,东吴期货财富管理总部

根据海关数据,1-5月份,东盟为中国第一大贸易伙伴,中国与东盟贸易总值为2.59万亿元,增长9.9%,占中国外贸总值的15.4%。欧盟为中国第二大贸易伙伴,中国与欧盟贸易总值为2.28万亿元,增长3.6%,占13.6%。美国为中国第三大贸易伙伴,中国与美国贸易总值为1.89万亿元,下降5.5%,占11.3%。日本为中国第四大贸易伙伴,中国与日本贸易总值为9026.6亿元,下降3.5%,占5.4%。同期,我国对“一带一路”沿线国家合计进出口5.78万亿元,增长13.2%。

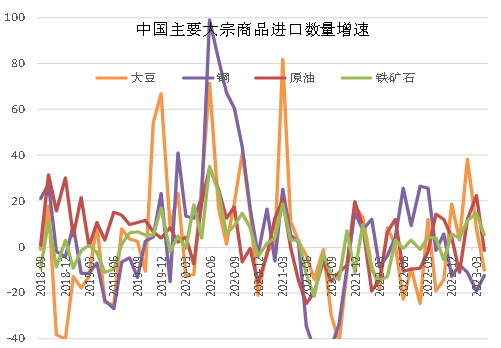

图4:主要大宗商品进口数量增速

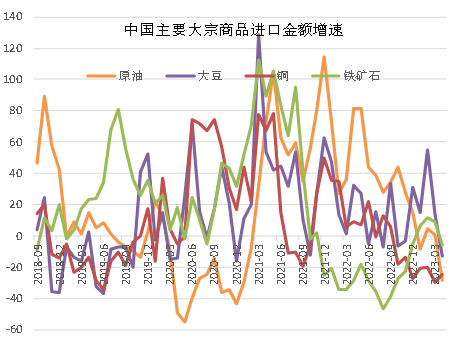

图5:主要大宗商品进口金额增速

据来源:Wind,东吴期货财富管理总部

根据海关数据, 1-5月份,中国国进口铁矿砂4.81亿吨,增加7.7%,进口均价每吨791.5元,下跌4.5%;原油2.3亿吨,增加6.2%,每吨4029.1元,下跌11.3%;同期,进口天然气4629.1万吨,增加3.3%,每吨4003.2元,上涨4.8%;大豆4230.6万吨,增加11.2%,每吨4469.2元,上涨9.7%。未锻轧铜及铜材213.9万吨,减少11%,每吨6.1万元,下跌5.7%。同期,进口机电产品2.43万亿元,下降13%。其中,集成电路1864.8亿个,减少19.6%,价值9050.1亿元,下降18.4%;汽车28.4万辆,减少26.9%,价值1238.2亿元,下降21.7%。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片